下载App

下载App

【SMM深度解析】再出新法规?印尼众多新政策对镍市场影响几何

2025年开始,从年初上线的SIMBARA系统,到沸沸扬扬的宣布自然资源出口外汇管制政策(DHE SDA),再到修改HPM价格以及HBA价格,印尼政府持续传递出希望更好的掌控当地资源及产品的定价权,增加国家税收,提高印尼经济在国际上的地位的政策意图,对于镍产业来说,从镍矿到冶炼企业,政策的各环节管控力度越发严格,且逢印尼外汇管制政策变更的时期,后续需对出口方面的政策更加关注,以便更好地面临在印尼投资的机会和挑战。

印尼能源与矿产资源部公布新的行业参考价格,新政策层出不穷

2025年2月24日,印尼ESDM(能源与矿产资源部)发布了《金属矿产和煤炭销售基准价格制定指南》,决定书编号为72.K/MB.01/MM.B/2025,指南中提到“持有采矿业务许可证和特别采矿业务许可证的生产阶段经营者,在销售其生产的矿产或煤炭时,必须参考基准价格”,以及“目前形成的金属矿产和煤炭基准价格尚未完全有效,无法作为持有采矿业务许可证和特别采矿业务许可证的生产阶段经营者在销售矿产或煤炭时的参考”两点,在一定程度上传递出了希望通过制定和调控HPM价格的方式,把控镍矿以及下游镍产品价格的信息。

2025年3月1日,ESDM发布了编号为80.K/MB.01/MEM.B/2025,名为关于《2025年3月第一期金属矿产参考价格和煤炭参考价格》的决定书,公布了2025年3月第一期的金属矿产参考价格(以下简称HMA)以及煤炭参考价格(以下简称HBA),并明确了HMA及HBA将分别作为2025年3月第一期金属矿产基准价格(以下简称HPM)以及将作为2025年3月第一期煤炭基准价格(以下简称HPB)的计算依据。

2月开始,印尼新政策不断,对资源端和冶炼端同时下手,涉及到了金融、外汇、产业定价等方方面面。就在几日前,印尼政府的外汇管控政策刚刚引发了较大关注。 2月17号,印尼总统普拉博沃发布2025年8号总统令,宣布自然资源出口外汇管制政策(DHE SDA),目前该政府令也已得以公示。那么,这些政策又有哪些内在的关联性呢,这些政策又可能在哪些方面得以延续呢?

对于以上政策细节方面的整理:

1.《2025年3月第一期金属矿产参考价格和煤炭参考价格》中,公布了2025年3月第一期的HMA价格,其中包括了镍、钴、铅、锌、黄金、铬矿石等19种金属或者矿石的HMA计算方式。以镍金属为例,本期公布的镍金属价格为15,276.33美元/吨,取消了原有的“取HPM周期前二个月20日至前一个月19日的LME现货结算价格平均值”的计算方式,改为“取HPM周期前一个月的5日至25日的平均值”。据SMM了解,后续HMA价格将由每月初修改一次,改为每月初及月中各修改一次,据APNI秘书长MEIDY介绍,3月第二期的HMA价格或为“取HPM周期前一个月26日到当月4日的LME现货结算价格平均值”,该计算公式仍在确认和调整过程中,将15日左右由ESDM正式公布。

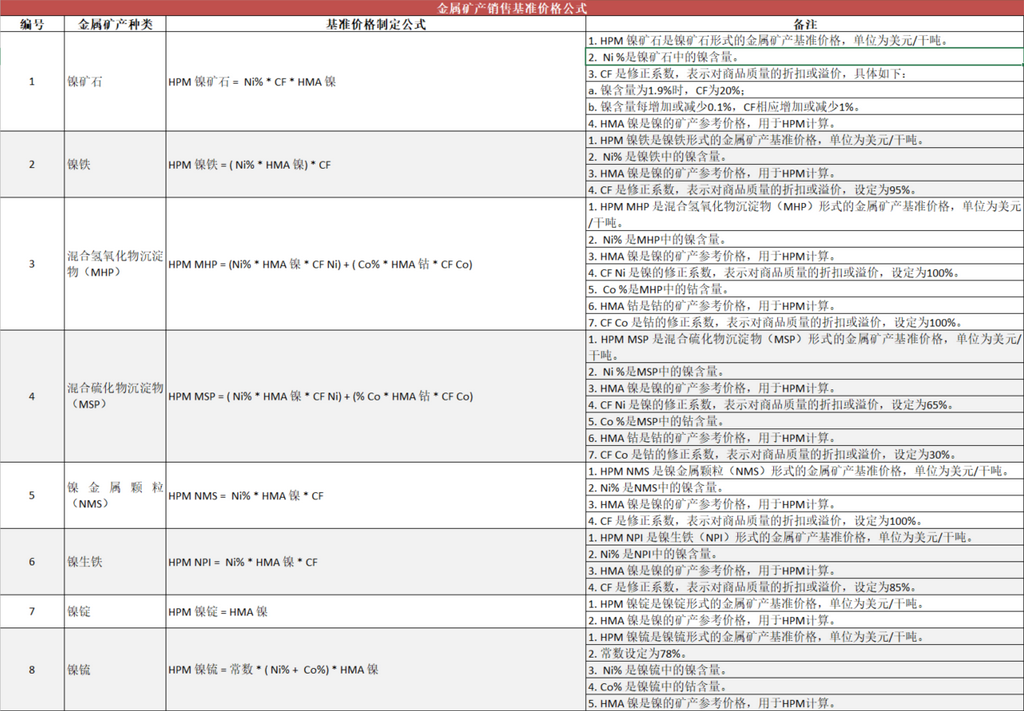

2. 《金属矿产和煤炭销售基准价格制定指南》中,明确了8种镍相关产品的金属矿产销售基准价格公式,如图所示:

印尼镍矿的HPM计算逻辑并没有发生变化,仍是HPM 镍矿石 = Ni% * CF * HMA 镍,但是其中的HMA价格由于计算方式的变化发生了变化,修改前的计算方式得出的三月HMA镍为15,306.52美元/吨,而三月第一期ESDM公布的HMA镍为15,276.33美元/吨,低于原计算方式的HMA30.19美元/吨,整体变化不大,后续,HPM将修改为每半个月变化一次。

SMM对于政策具体内容的深一步解析

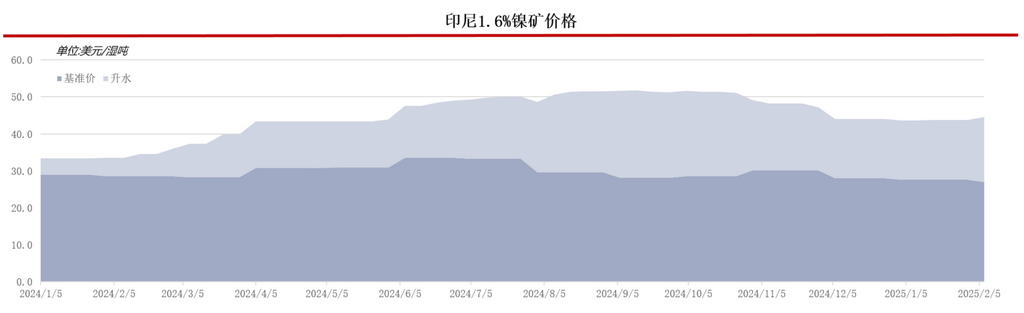

- 对于镍矿方面:《2025年3月第一期金属矿产参考价格和煤炭参考价格》中修改了金属或者矿石的HMA计算方式,或源于过往的HMA计算中的的取值时间存在一定的滞后,导致计算后的HPM价格不能反映市场当前的价格变化趋势,甚至偶尔与镍矿市场交易的绝对价格出现逆趋势的情况。以SMM印尼1.6%品位镍矿价格为例,如图所示:

另外,过往的HMA修改周期为每月一次,并不能体现出月中镍矿市场价格的变化。

后续来看,HMA修改为半月期,并且取值周期更加贴近当前镍市场的价格,后续的HPM镍矿基准价或对市场的反馈及时性上有所提高。

2.对于其他镍产品方面:《金属矿产和煤炭销售基准价格制定指南》中新增或明确了除镍矿外其他7种镍系产品的HPM价格计算方式,但是据SMM了解,除镍矿外的其他镍产品HPM与市场实际价格存在较大分歧,以镍生铁为例,HPM NPI = Ni% * HMA 镍 * CF,据此公式可得出,例如12%的NPI,3月HPM NPI价格将1558为美元/吨,折算为国内销售价格,将为1072元/镍点左右,3月4日SMM印尼10-14%高镍生铁舱底价984-991元/镍点,HPM价格高于国内销售价格。印尼镍矿销售基准价格HPM与镍矿内贸市场参与者所需缴纳的“镍矿资源税”有关,而印尼镍冶炼产品大多为出口产品,大多不会产生本地的增值税。后续,需要关注政府政策中是否会将HPM价格的应用于出口关税的缴纳。

3.《金属矿产和煤炭销售基准价格制定指南》中前三条分别为:

第一条: 制定金属矿产和煤炭销售的基准价格,包括:

a. 金属矿产基准价格公式(以下简称HPM),见附件I,为本决定书不可分割的一部分;

b. 煤炭参考价格公式(以下简称HBA),见附件II,为本决定书不可分割的一部分;

c. 煤炭基准价格公式(以下简称HPB),见附件III,为本决定书不可分割的一部分。

第二条: 持有采矿业务许可证的生产阶段经营者、持有特别采矿业务许可证的生产阶段经营者以及作为合同/协议延续的特别采矿业务许可证持有人,包括合同工作协议持有人和煤炭采矿合作协议持有人,在销售其生产的金属矿产或煤炭时,必须参考第一条所述的HPM或HPB。

第三条: 第一条所述的HPM和HPB是持有采矿业务许可证的生产阶段经营者、持有特别采矿业务许可证的生产阶段经营者以及作为合同/协议延续的特别采矿业务许可证持有人(包括合同工作协议持有人和煤炭采矿合作协议持有人)销售金属矿产或煤炭的最低价格。

文中明确规定的该法规执行对象仍为“IUPK/IUP”持有者,包括了印尼当地矿山企业,而印尼的冶炼企业大多并非“IUPK/IUP”的持有者,但是该政策的执行中,HPM价格是否适用于出口产品暂时还没有定论。当前来看,其他产品的HPM于市场定价差异较大,而NPI等产品价格上行支撑有限,该政策执行过程中或面临一些问题。

后续需要如何看待印尼的相关政策:

- HPM价格推行的意义

对于镍矿板块来说,当前的市场供需情况会更多反映在印尼内贸矿的PREMIUM中,而HMA计算方式的修改导致的HPM变化或在短期内不会直接影响到市场价格。但是,HPM价格若得以推行,并沿用至出口价格,有两种可能性出现:(以高镍生铁为例)

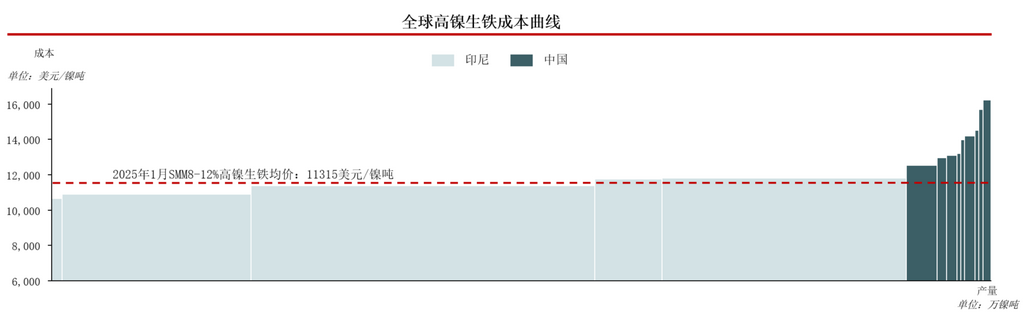

可能性一:若HPM价格推行力度较大,要求市场必须以HPM价格作为结算的“地板价”,那么会较大幅度的修复印尼镍铁企业的销售利润,据SMM统计,印尼镍生铁1月成本苏拉维西岛项目约为11626美元/镍吨,其他岛屿平均成本为11472美元/镍吨。若HPM得以大力推行,利润修复下镍铁后续投产速度或有所加快,进而进一步扩大后续镍的供应过剩。

可能性二:若HPM价格得以推广至出口价格参考,但仅作为后续政府税收的参考依据,即若市场成交价低于或等于HPM价格,则按照HPM规定的标准进行关税缴纳,若市场成交价格高于HPM价格,则按照市场成交价格进行关税缴纳,那么,实际上会进一步提高镍铁生产企业的出口成本。

(以上两种推测均基于HPM价格应用于出口品的销售价格结算。)

以上两项政策与印尼总统普拉博沃发布2025年8号总统令,宣布自然资源出口外汇管制政策(DHE SDA)基本同期推出,虽在具体执行过程中或面临一些问题,但是明确反映出了印尼政府希望印尼引导镍价,提高印尼镍产品价值以及增加税收的意图。2025年年初开始,ESDM多次在公开采访中表示,会用控制年内RKAB配额的方式稳定镍价,保证镍产品价值。2025年8号总统令中,第七条修订规定自然资源出口外汇(DHE SDA)须100%存入专用账户至少12个月(例外条款:石油天然气类DHE SDA最低存放30%且至少3个月)。后续是否扩大到其他产品,还需继续关注。

2025年开始,从年初上线的SIMBARA系统,到沸沸扬扬的宣布自然资源出口外汇管制政策(DHE SDA),再到修改HPM价格以及HBA价格,印尼政府持续传递出希望更好的掌控当地资源及产品的定价权,增加国家税收,提高印尼经济在国际上的地位的政策意图,对于镍产业来说,从镍矿到冶炼企业,政策的各环节管控力度越发严格,且逢印尼外汇管制政策变更的时期,后续需对出口方面的政策更加关注,以便更好地面临在印尼投资的机会和挑战。