下载App

下载App

价格重心回落部分需求边际改善 淡季氛围下开工预期仍未乐观 【SMM下游周度调研】

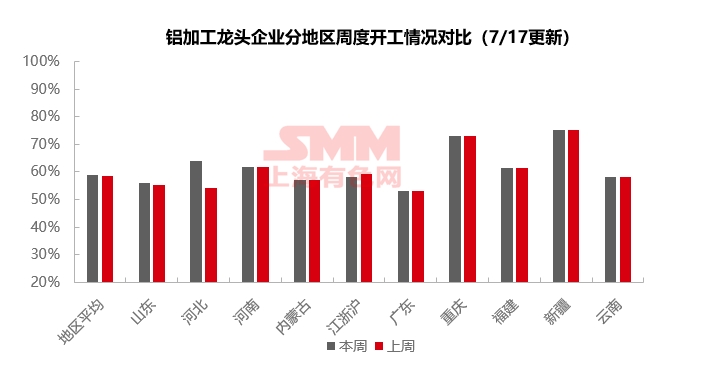

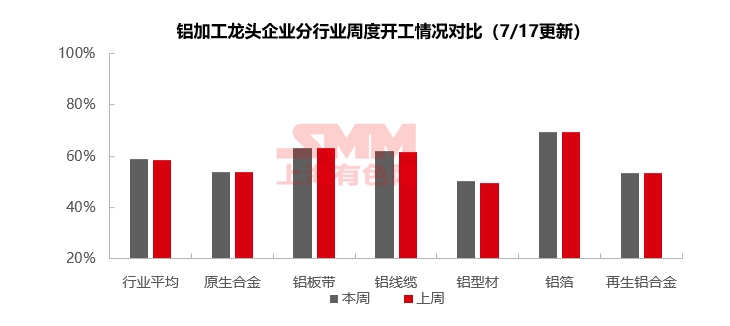

【SMM铝下游周度调研:价格重心回落部分需求边际改善 淡季氛围下开工预期仍未乐观 】当前下游整体处于淡季氛围的阴影之中,再生合金板块开工延续跌势,但受到铝价重心回落,不同板块之间存在分化,铝型材、铝线缆周度开工率小幅回升,带动行业开工边际改善,周内铝加工行业开工环比上周上升0.2个百分点至58.8%。

2025年7月18日讯:

当前下游整体处于淡季氛围的阴影之中,再生合金板块开工延续跌势,但受到铝价重心回落,不同板块之间存在分化,铝型材、铝线缆周度开工率小幅回升,带动行业开工边际改善,周内铝加工行业开工环比上周上升0.2个百分点至58.8%。分板块看:原生合金板块,在铝水合金化要求下,富余铝水转向内需相对稳定的原生铝合金生产,为其开工率提供结构性支撑,但短期内行业维持“铝水调配主导、铝价抑制需求”的博弈格局,开工率呈弱稳态势;铝板带领域,周内铝板带下游客户提货积极性稍有回升,厂区成品库存压力有所缓解,但订单的持续疲软,开工仍未有所好转;铝线缆领域,周内企业释放部分原料刚需采购,开工受价格影响略有好转,但短期内淡季氛围依然浓厚,订单匹配仍未到位;铝型材开工淡季依然明显,虽然部分企业新能源汽车型材订单出现新增,但建材板块持续疲弱运行,企业开工略有缓和但仍未乐观;铝箔领域,时值7-8月传统消费淡季,终端需求回暖无望,预计短期铝箔行业开工率将继续保持下滑态势;再生铝合金板块,需求端受传统淡季影响仍表现低迷,下游订单缩减且多维持刚需采买,受原料及订单双重制约,短期行业开工率仍将承压下行。SMM预计下周下游铝加工周度开工率环比下降0.1个百分点至58.7%。

原生合金:本周原生铝合金行业开工率录得54.0%,7月中旬表现较此前弱稳态势有所好转。尽管处于传统淡季,但在铝水合金化要求下,富余铝水转向内需相对稳定的原生铝合金生产,为其开工率提供结构性支撑,短期内行业维持“铝水调配主导、铝价抑制需求”的博弈格局,开工率或呈弱稳态势。下半年,传统淡季需求乏力、高铝价负反馈叠加关税不确定性三重压力下,原生铝合金及铝轮毂产业弱稳格局难破,后者出口或进入深度调整期,实质性回暖需待政策明朗及成本压力缓解。

铝板带:本周铝板带龙头企业开工率录得63.2%。周一铝价急速降温重心下移,随后周内窄幅震荡调整,铝板带下游客户提货积极性随之回升,厂区成品库存压力有所缓解,但订单的持续疲软,开工仍未有所好转。另一方面,高温天气正当时,虽尚未收到各地铝板带企业高温限电减产的实际反馈,原因系各家铝板带产线淡季下普遍未能开满,工业用电尚未满负荷运行。进入7月中下旬,需求转好进而带动开工率提升的概率极低,行业开工率料将继续稳中走弱,而后续8月份淡旺季转换区间,铝价维持相对稳定的前提下,下游客户针对旺季的备货动作或将带来一波需求回暖。

铝线缆:本周铝线缆龙头企业开工率62%,环比上周增长0.4个百分点,行业开工率有触底回暖迹象。从短期角度来看,企业当前订单仍围绕电网、新能源订单为主,尽管企业不乏电网积压订单,但7月份订单匹配仍未到位,再加上高温天气影响,因此生产计划排班并非饱满。但周内铝价重心大幅下移,刺激企业开工意愿略有回,原料库存亦有释放部分刚性需求。在电网订单方面,近一周南网主网线路材料第一批招标结果公布,约20亿元订单落地,为下半年及明年的企业开工提供订单支撑,同时亦有配网零星订单落地,头部企业在手订单仍在增加。因此从长期角度来看,在“十四五”的收官之年,电网建设监督仍迫在眉睫,再加上企业积压订单仍相对充裕,预计下半年仍然存在集中交货的窗口期,带动铝线缆的开工及铝的消费。短期来看,订单的匹配仍未迎来明显转折点,7月份铝线缆开工率仍维持区间整理为主,预计开工转折点有望在8月份出现。

铝型材:本周国内铝型材行业开工率环比提升1个百分点至50.5%。本周样本企业综合开工率小增,主要系部分企业新增汽车型材订单所致。分板块来看,工业型材方面,周度样本开工率较上周小幅增长。据 SMM 调研,部分工业型材企业反馈接到新的汽车材订单,推动其开工水平上行;而光伏型材方面,样本企业反馈订单量出现走低趋势,叠加加工费进一步下滑,企业的盈利能力面临压缩,促使开工率有所回落,相关企业正在积极谋求转型。此外,部分光伏型材企业表示,“以价换量” 的模式并非长久之计,他们依然看好光伏型材行业的健康长久发展,期待行业能回归良性竞争轨道。建材型材方面,样本企业整体开工率较上周有所下滑,目前仅能维持在手订单的生产节奏。尽管 6 月房地产竣工跌幅有所收窄,但企业普遍反映,这一积极信号的传导效应并不明显,建材型材的开工情况仍显乏力。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得69.6%,周内铝箔市场整体需求延续弱势,行业开工率低位运行。分产品看,家用箔、容器箔、软包等双零箔7月份需求同比缩水5-10%,颓势依旧。加工费暂时止住跌势,常规双零6价格在5800元-6200/吨左右运行,短期无拔高可能,却也也贴近成本线运行,“以价换量”策略渐已失效。时值7-8月传统消费淡季,终端需求回暖无望,预计短期铝箔行业开工率将继续保持下滑态势。

再生铝合金:本周再生铝龙头企业开工率较上周小幅下行0.2%至53.4%,主要受制于原料短缺及需求缩减。本周市场反馈废铝采购难度仍较大,虽周内价格略有降低但仍处于高位,行业理论亏损持续存在,企业补库不足导致原料库存有所下移,也拖累部分企业开工率下行。7月过半,需求端受传统淡季影响仍表现低迷,下游订单缩减且多维持刚需采买。受原料及订单双重制约,预计短期行业开工率仍将承压下行。

(SMM铝组)