下载App

下载App

铝杆月度调研:库存高企下铝杆开工率创年内新低 8月下游订单能否力挽狂澜?【SMM分析】

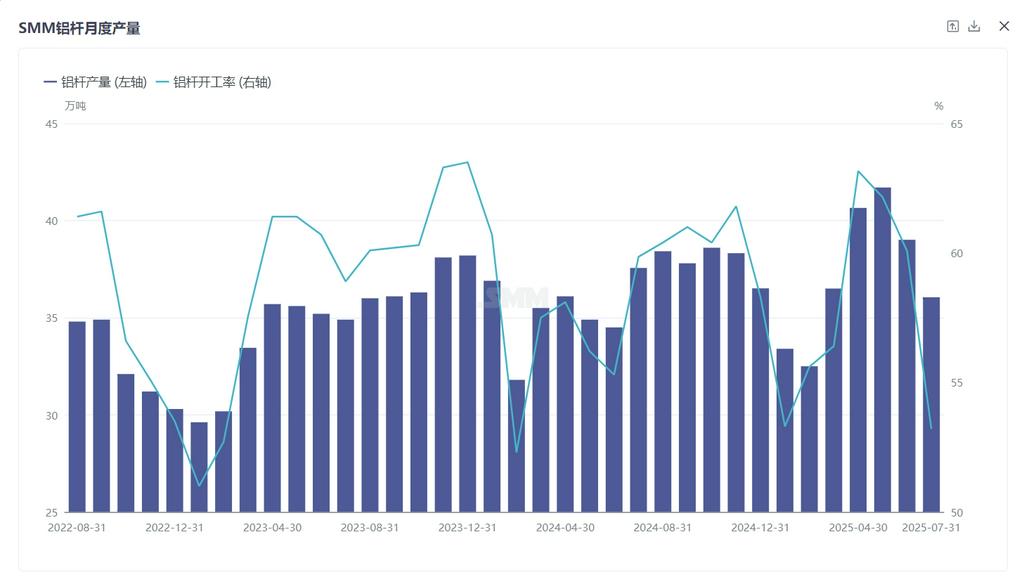

据SMM最新月度数据调研,2025年7月全国铝杆的总产量为36.05万吨,较6月下降2.96万吨。在铝杆产能持续扩张的背景下,排除月份天数影响后,7月铝杆厂家开工率仅录得53.2%,环比下降6.89%,同比下降6.7%。在厂内库存持续堆积、下游需求惨淡、铝价持续高企三重压力影响下,铝杆厂家迫于资金压力纷纷选择减产检修,导致开工率环比大幅下跌。但7月下旬以来,铝价回落价格重心迎来松动,再加上8-9月份终端提货存在增加预期,下游消费有望走出淡季,但当前铝杆厂内库存仍需要时间进行消化,8月份铝杆供需格局预期将进一步得到改善。

2025年8月13日

据SMM最新月度数据调研,2025年7月全国铝杆的总产量为36.05万吨,较6月下降2.96万吨。在铝杆产能持续扩张的背景下,排除月份天数影响后,7月铝杆厂家开工率仅录得53.2%,环比下降6.89%,同比下降6.7%。在厂内库存持续堆积、下游需求惨淡、铝价持续高企三重压力影响下,铝杆厂家迫于资金压力纷纷选择减产检修,导致开工率环比大幅下跌。但7月下旬以来,铝价回落价格重心迎来松动,再加上8-9月份终端提货存在增加预期,下游消费有望走出淡季,但当前铝杆厂内库存仍需要时间进行消化,8月份铝杆供需格局预期将进一步得到改善。

分地区开工率来看,7月份各省份开工表现仍然延续回调趋势,山东地区厂家开工率录得76%,环比下跌7个百分点;内蒙古地区厂家开工率72%,环比下跌5个百分点。此外,河南地区开工环比下降10个百分点、甘肃、贵州开工下调超过20个百分点,其余地区开工均有小幅下降。无论是南方市场还是北方市场,7月份下游淡季氛围异常明显,资金的运营压力迫使企业不得不选择减产观望。进入8月后,市场刚需消费正逐渐回暖,库存去化将有望促使厂家回归生产节奏,预计8月各省份开工率将进入缓慢修复阶段。

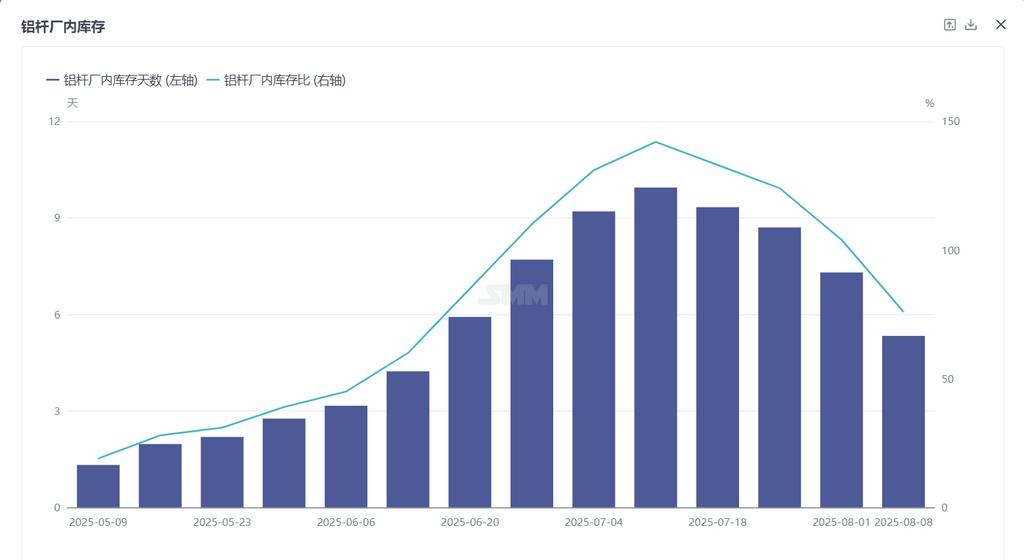

据SMM统计铝杆厂内库存累积7.3天,环比上月同期下降1.9天,月内铝杆厂内库存呈现先增后减特征。一方面企业库存的增加,资金压力下厂家主动下调加工费加快出货节奏;另一方面,8月份是特高压输变电终端订单交货周期,下游厂家交货计划有所提速,刚需消费出现回暖。结合当前下游消费的情绪以及厂家的生产预期,预计8月份厂内库存天数将在3-8天之间运行,有望进入库存的快速去化阶段。

具体加工费方面,7月份山东地区1A60加工费出厂月均价录得219元/吨,较上月下跌90.4元/吨;河南地区出厂月均价录得258.7元/吨,较上月下跌160.79元/吨;内蒙古地区出厂月均价157.61元/吨,环比下跌54.89元/吨。三大主流贸易商成交地,河北地区送到月均价210元/吨,下跌91元/吨;江苏地区送到月均价313元/吨,下跌69元/吨;广东地区送到月均价为443元/吨,下跌66元/吨。预计8月份各地加工费下行空间相对有限,主因市场供应减少,库存下降,而需求存在回暖预期,铝杆加工费有望探底回升,地区加工费涨幅有望达到100-200元/吨。

SMM认为,7月份铝杆市场依然处于淡季氛围中,虽然铝杆厂家产能在持续增加,但需求乏力所带来的各方压力,厂家不得不考虑减产降开工的措施,以求安全度过淡季周期。而8月下游刚需有逐渐修复趋势,因此加工费在探底后,回升上涨概率放大。从消费角度来看,8月份是上半年国网特高第一批的交货周期,且后续的国网订单也有望陆续进入交货的阶段。虽然从短期来说8月份并没有进入到集中交货抢生产阶段,但消费有逐渐复苏之势,叠加上半年的招标将在下半年及明年上半年逐渐释放,预计下半年将仍存在至少一次行业的集中交货周期,铝杆消费有望得到支撑提振。

铝采购商机

查看更多 >-

8张

8张

-

8张

8张

-

7张

7张