下载App

下载App

【SMM简析】2025年四重因素叠加 弱化东南亚废铝比较优势

作品

【SMM简析:2025年四重因素叠加 弱化东南亚废铝比较优势】2025年,东南亚废铝市场陷入深度收缩,出口规模显著下滑,预计低迷将贯穿全年并延续至2026年初。综合宏观环境与产业运行,当前压力主要集中于以下四条主线:本地政策与地缘局势骤然收紧、区域内再生铝需求快速扩张、港口拥堵与物流效率衰减,以及美国高额关税壁垒。四重因素叠加共振,使东南亚废铝出口的比较优势在短期内难以修复。

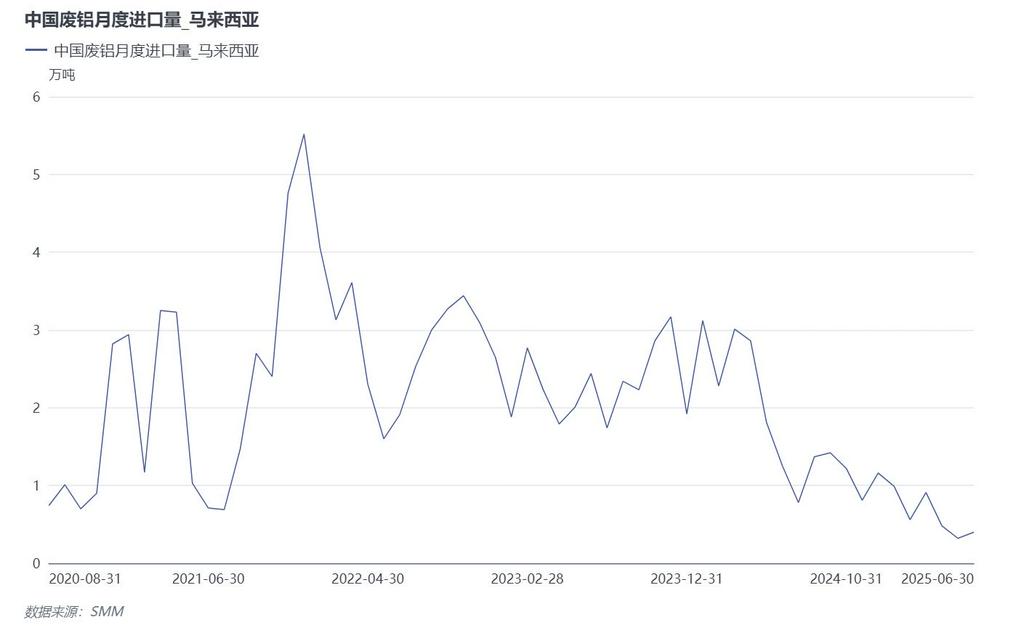

SMM 8月15日讯: 2025年,东南亚废铝市场陷入深度收缩,出口规模显著下滑,预计低迷将贯穿全年并延续至2026年初。综合宏观环境与产业运行,当前压力主要集中于以下四条主线:本地政策与地缘局势骤然收紧、区域内再生铝需求快速扩张、港口拥堵与物流效率衰减,以及美国高额关税壁垒。四重因素叠加共振,使东南亚废铝出口的比较优势在短期内难以修复。

首先,马来西亚与泰国在2025年相继遭遇政策与地缘双重冲击,出口通道被迫收窄。7月,马来西亚内政部联合反贪机构启动“金属风暴”专项行动,针对废旧金属出口许可链条展开刑事调查,多名出口商、海关关员及地方政府官员被拘。事件触发皇家海关署对全部废旧金属报关单证进行二次人工复核,通关周期由3—5个工作 日延长至12—15个工作日,滞港费、仓储费与融资成本同步抬升。同月,泰国与柬埔寨在达叻府—戈公省边境爆发武装对峙,泰方一度关闭亚兰—波别口岸,导致泰国东部货源南下林查班港的陆路通道受阻,跨境货运代理报价瞬间上调25%,且需绕行合艾—槟城—巴生港线路,额外增加480公里陆路里程。综合各方反馈,7月后废铝成交量锐减,预计须待2025年末边境局势缓和、政策审查回归常态,出口规模方可能边际修复。

其次,区域内再生铝需求呈结构性扩张,对废铝资源形成强劲虹吸。马来西亚政府自2022年起对电动车产业链实施系统性激励:2022—2027年期间,本地组装电动车免征型材进口关税及10%消费税,动力电池PACK环节免征原材料进口环节增值税。泰国则于2024年推出EV3.5激励方案,延续购置税减免与政府补贴,并将优惠范围由电动车扩展至皮卡与摩托车。废铝在电动车车身覆盖件、电池托盘及底盘结构件中的平均用量占比高达32%,加上建筑幕墙、食品包装及消费电子散热器等下游领域年均6%—9%的复合增速,马来西亚与泰国本地废铝采购价快速抬升。2025年8月,两国标号ADC12废铝出厂均价已升至每吨1,920美元,与中国广东佛山同品质现货价差不足30美元,出口经济性几乎消失。部分大型再生铝企业已启动熔炼—挤压一体化项目,进一步锁定本地资源,出口货源愈发稀缺。

第三,港口拥堵与航运效率衰减在物流端放大时间与资金成本。2023年10月红海危机爆发后,欧亚主航线船舶被迫绕行好望角,航程增加5,500—11,100公里,船期延误10—14天。班轮公司为节省燃油与运河附加费,普遍采用“不定港跳靠”策略,导致马来西亚巴生港与泰国林查班港的到港窗口严重紊乱。2025年7月最新数据显示,林查班港平均单船等泊时间已延长至10—24小时,巴生港西港更高达40小时。船舶滞期费、集装箱超期使用费及海运附加费叠加,东南亚至中国华东港口的废铝运费由年初的每吨62美元上涨至每吨105美元,涨幅近七成。贸易商为规避风险,纷纷将装港转向印度蒙德拉港或中国钦州港,东南亚传统出口港的市场份额被迫让渡。

最后,美国关税政策在需求端形成直接阻断。2025年3月,美国前总统特朗普以行政令形式宣布对进口铝制品课征高达50%的惩罚性关税,并将再生铝及废铝碎料纳入征税清单。东南亚诸国过去长期扮演对美废铝供应方及转口中转站的角色,关税落地后,马来西亚、泰国等港口的出口报价瞬间失去竞争力。东南亚供应商被迫放弃长约订单,将原本计划输美的货源转向亚洲其他市场,然而区域内部需求有限,出口通道持续收窄。

综上,政策与地缘风险收紧、区域需求扩张、港口拥堵恶化及美国关税壁垒四重因素叠加,使2025年东南亚废铝市场陷入深度收缩。短期内,贸易商将被迫接受“低流量、高成本、慢周转”的新常态,出口重心进一步向本土消费及亚洲内部有限流转倾斜;中长期来看,唯有等待外部关税政策调整、区域局势缓和及港口基础设施扩建到位,东南亚废铝出口的比较优势方有望逐步修复。

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张