下载App

下载App

铝杆区域加工费分化明显 市场仍在等待旺季开启【SMM分析】

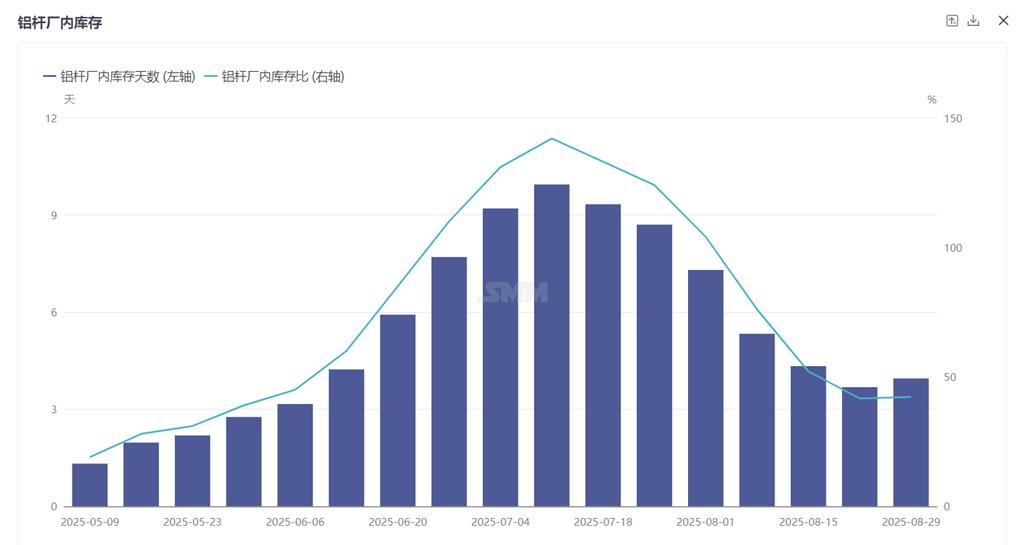

据SMM统计,8月29日国内铝杆厂内库存天数录得3.95天,环比上周增加0.27天。库存比方面,国内铝杆厂内库存比录得42.26%,较上周上涨0.6%。本周沪铝受宏观情绪带动,铝价维持偏强震荡,虽然对加工费而言有往下的压力,但当前铝杆厂内库存水平并不高,因此维持挺价节奏。但当前各地铝杆市场消费并不一致,截止2025年8月29日,江苏地区铝杆加工费报价位于400-500之间,地区接货情绪表现尚可;而河北地区加工费报价位于250-350元/吨之间,因临近93阅兵环保检查,该地区下游开工疲弱运行,刚需有限,再加上厂家之间竞争激烈,实际成交加工费偏弱;华南地区铝杆加工费报价位于380-450元/吨,因地区下游需求的弱势,终端提货不积极新增订单有限,加工费维持低位运行。

2025年8月31日

据SMM统计,8月29日国内铝杆厂内库存天数录得3.95天,环比上周增加0.27天。库存比方面,国内铝杆厂内库存比录得42.26%,较上周上涨0.6%。本周沪铝受宏观情绪带动,铝价维持偏强震荡,虽然对加工费而言有往下的压力,但当前铝杆厂内库存水平并不高,因此维持挺价节奏。但当前各地铝杆市场消费并不一致,截止2025年8月29日,江苏地区铝杆加工费报价位于400-500之间,地区接货情绪表现尚可;而河北地区加工费报价位于250-350元/吨之间,因临近93阅兵环保检查,该地区下游开工疲弱运行,刚需有限,再加上厂家之间竞争激烈,实际成交加工费偏弱;华南地区铝杆加工费报价位于380-450元/吨,因地区下游需求的弱势,终端提货不积极新增订单有限,加工费维持低位运行。对于铝杆厂家而言,当前运营压力依然凝重,虽然8月中上旬以来市场刚需复苏带动出货量表现回暖,但是铝价的居高不下,下游除了电网订单外新增订单依然乏力,需求预期的偏弱令加工费难有明显起色,即使在期现结合之下,铝杆的生产利润依然薄弱,再加上行业产能的快速扩张,未来的经营之路仍是困难重重。

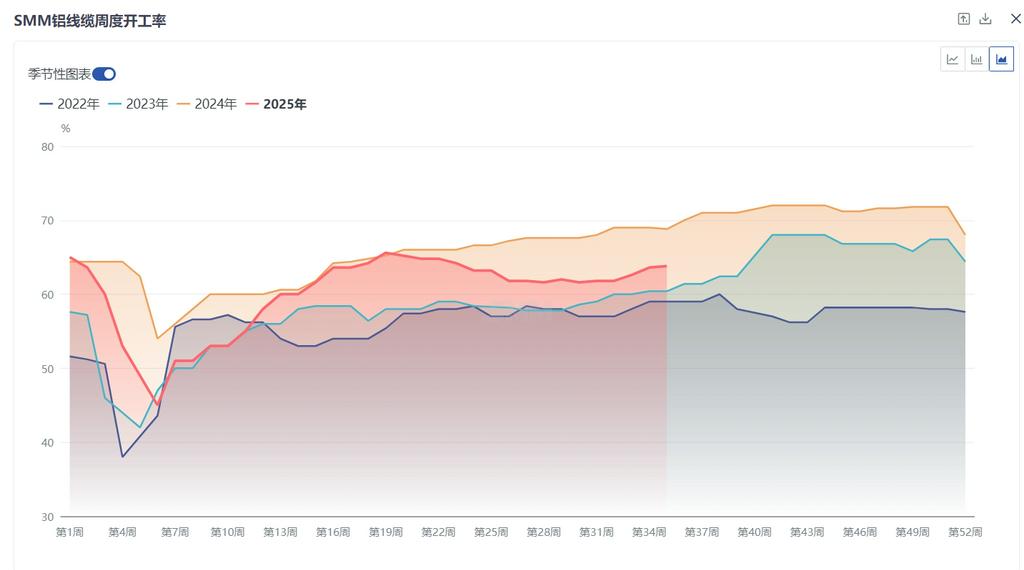

本周铝线缆行业开工率延续温和回升态势,龙头企业开工率环比上升0.2个百分点至63.8%,主因电网订单持续释放对运行产能形成刚性支撑。分生产环节看,导体企业当前满负荷运转迹象明显,铝导体出货订单占比显著提升,反映下游线缆厂备库需求集中释放;而线缆厂端开工率虽小幅上行,但实际生产节奏缓中略升,表明终端施工需求传导尚需时日。订单结构方面,光伏、风电类合金线缆订单表现不温不火,漆包线类订单表现仍处于疲弱阶段,电网项目仍为绝对主导,且呈现"北强南弱"格局,北方地区受特高压项目集中交货推动,江苏地区厂家排产计划相对饱和;南网区域则因招标节奏滞后,开工率回升动能不足,短期难现拐点。SMM认为,当前行业正处于需求放量前的蓄力期,随着电网施工周期临近,叠加年内电网投资额支撑,铝线缆需求增量确定性较强。预计9月起,在终端加速提货需求带动下,行业开工率有望进入持续上行通道。

铝采购商机

查看更多 >-

8张

8张

-

8张

8张

-

7张

7张