下载App

下载App

【SMM分析:8月原生铝合金 PMI 高位运行 海外旺季铝车轮出口延续增长】行业展望方面,虽然 8 月原生铝合金 PMI 表现抢眼,且 9 月 SMM 对原生铝合金 PMI 给出积极预期,但内需乏力、贸易政策不确定性以及高铝价的潜在影响仍在。后续行业能否持续保持良好态势仍存挑战,需关注 9 月进入传统旺季后需求端的实际恢复情况以及各类外部因素的变化,但整体表现仍值得期待...

SMM 2025年8月31日讯:

原生铝合金:淡季 PMI 亮眼 旺季临近 开工修复遇瓶颈

8 月原生铝合金 PMI 录得59.4%,在七八月传统淡季背景下,行业延续荣枯线上方的稳健态势。分细项看,生产指数 70.2%、新订单指数 65.4% 均保持高位,与 8 月原生铝合金开工率整体修复态势形成呼应。在铝棒等初加工板块运行产能变化较不稳定的情况下,原生铝合金生产端持续发力,且订单特别是下游成品出口表现可观,显示行业生产和订单端表现相对亮眼。产品库存指数 53.0%、采购量指数 68.5%,库存处于合理区间且采购活动积极,说明企业在库存管理和原材料采购方面节奏平稳。新出口订单指数 65.4% 表现依旧良好,但外需不确定性犹存,中美关税等因素的影响仍需持续关注。

从开工率表现看,8月中国原生铝合金行业开工率初值为53.8%,环比上升0.8%,同比上升1.5%。但从周度数据观察,8 月首周原生铝合金开工率环比提升 1.0 个百分点至 55.6%,第二周再度环比提升 1.0 个百分点至 56.6%,延续 7 月以来的修复态势。在铝棒、铝杆等铝初加工板块产量大幅下降的背景下,原生铝合金板块在一定程度上承担起铝水合金化的重任。不过第三周开工率持平 56.6%,第四周环比微降 0.2% 至 56.4%,持续攀升态势遇阻。

临近 9 月,铝棒等初加工板块全面复产,原生铝合金对铝水消纳的动能有所下降。尽管年内关税战不确定因素有所缓和,叠加下游厂商为 “金九银十” 传统旺季进行试探性补库,带动原生合金订单短期回升,但增量主要集中于具备稳定订单的规模型企业,中小企业排产仍受制于终端需求疲软。

行业展望方面,虽然 8 月原生铝合金 PMI 表现抢眼,且 9 月 SMM 对原生铝合金 PMI 给出积极预期,但内需乏力、贸易政策不确定性以及高铝价的潜在影响仍在。后续行业能否持续保持良好态势仍存挑战,需关注 9 月进入传统旺季后需求端的实际恢复情况以及各类外部因素的变化,但整体表现仍值得期待。

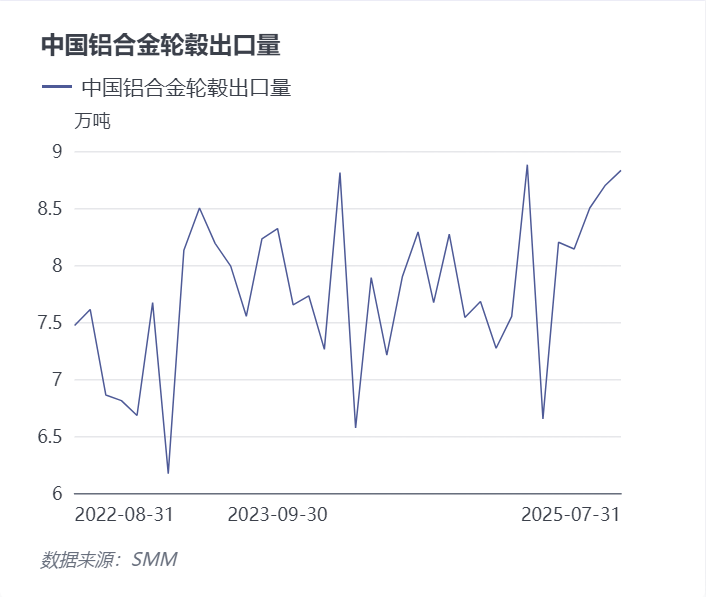

铝车轮出口:量增价稳显韧性 海外旺季 贸易格局迎好转

从出口数据看,结合 6 月、7 月中国铝车轮出口目标国 TOP10 数据及中国铝合金轮毂出口量趋势图,8 月铝车轮出口延续增长态势,中国铝合金轮毂出口量在 6 月 8.70 万吨的基础上,进一步攀升至7月的8.83万吨,环比增长1.5%,同比增长15.2%,且“四连涨”之后逼近年内高点,展现出较强的出口韧性。

分市场看,美国市场虽受关税政策影响,但其在铝车轮出口中的地位仍较稳固,不过需关注单价波动对利润的影响;墨西哥作为重要转口贸易国,市场地位持续稳固;日本、加拿大、泰国等市场出口量及占比保持稳定,同时摩洛哥、俄罗斯等新兴市场也展现出一定增长潜力,显示行业通过结构性调整,降低了对单一市场的依赖。

展望后市,伴随中美关税不确定性有所下降,2025 下半年原生铝合金和铝合金轮毂产业整体弱稳格局有望得到逆转,铝车轮出口表现有望延续海外旺季以来的走强态势。原生铝合金行业需关注 9 月传统旺季后需求端的实际恢复情况,未来铝车轮出口实质性回暖则需等待贸易政策明朗化及成本压力有效缓解。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张