下载App

下载App

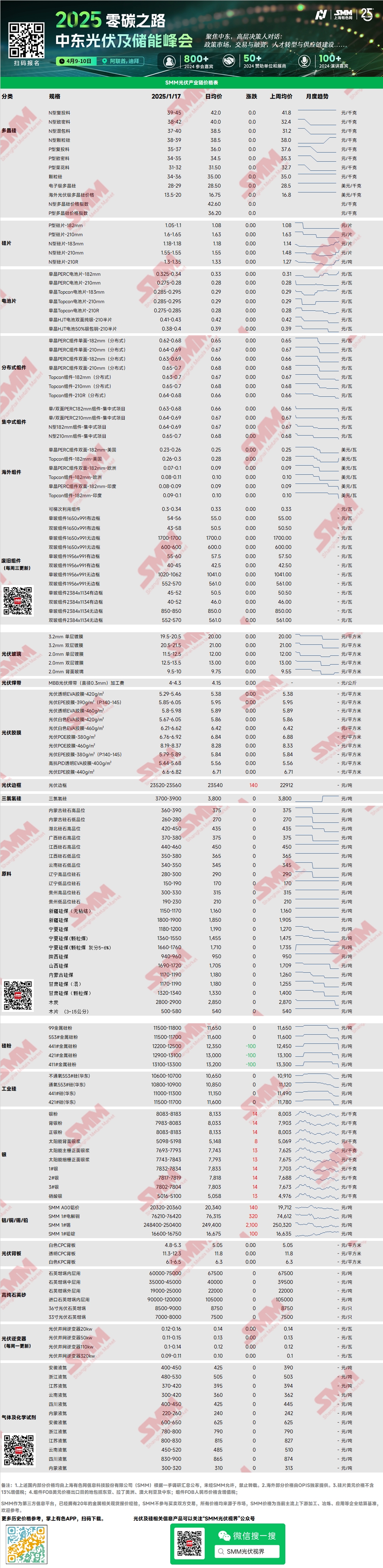

硅片价格暂时僵持 辅材节前价格增减不一【SMM周评】

【SMM周评:上游成交平平暂维持高报价 组件量价双弱】本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。本周多晶硅报价区间保持稳定,本周新增多笔成交——下游小量多笔补充多晶硅,从成交看,棒状硅落在42元/千克左右,颗粒硅落在38元/千克左右。目前硅料企业撑市情况较为普遍,但随着下游春节备货完成,下游原料库存处于高位,后续短期内成交欲望不强。多晶硅恐小幅波动为主。

多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。本周多晶硅报价区间保持稳定,本周新增多笔成交——下游小量多笔补充多晶硅,从成交看,棒状硅落在42元/千克左右,颗粒硅落在38元/千克左右。目前硅料企业撑市情况较为普遍,但随着下游春节备货完成,下游原料库存处于高位,后续短期内成交欲望不强。多晶硅恐小幅波动为主。

硅片:本周国内N型18Xmm硅片1.18-1.18元/片,N型210R价格1.3-1.35元/片,N型210mm硅片价格1.55-1.55元/片。上周后期硅片价格齐齐上涨,主要在于前期低价交付订单的消失。同时部分电池片企业前期针对自己所缺尺寸进行春节前补货,价格基本全部围绕报价高点成交。但后期硅片企业逐渐开始出现成交压力,成交量低迷,下游对高价抵触心态明显,价格暂时僵持。

光伏电池:本周各版型Topcon电池价格已成功稳在高位,临近春节,Topcon电池均在高价段出货,下游成本压力增大,但随着年前备货结束,市场情绪有所回落,后期Topcon电池价格有回落风险。Topcon183电池片(25%及以上效率)价格0.285-0.295元/W左右;Topcon210RN电池片0.285-0.29元/w;Topcon210电池片0.285-0.295元/W。PERC电池价格已涨至0.325-0.34元/W,主要受到海外需求支撑,而供应偏紧,近两月价格预计持续坚挺。

组件:当前组件市场,集中式项目的PERC182mm主流成交价0.63-0.68元/W,PERC210mm主流成交价0.64-0.69元/W,N型182mm主流成交价格0.64-0.69元/W,N型210mm主流成交价格0.65-0.7元/W。市场主流成交价区间持稳,需求淡季,订单量显著减少,部分企业价格下调以刺激提货。集中式市场价格相对稳定,预计企稳至春节前夕。仅分布式市场价格仍存波动,但是因为交易频率下降,价格比上周稍显稳定。一季度淡季来临,企业以销定产,以销售库存为主。近期有企业继续下降开工率或关停产线,预计1月实际产量比预期将进一步下滑,2月开工继续维持,订单交付较多积攒至3月。

终端:2025年1月6日至2025年1月12日当周SMM统计国内企业中标光伏组件项目共32项,中标价格分布区间集中0.66-0.75元/瓦;单周加权均价为0.69元/瓦,与上周相比增加0.02元/瓦;中标总采购容量为6890.39MW,相比上周增加6247.82MW。进入2025年,地面电站项目进入休息期,进度减缓。春节前期,户用项目有冲刺装机情况,对组件采购量仍在,工商业稍显疲软。整体来看,一季度仍是国内需求淡季,假期前后装机量预期较少,春节前期单子多数计划在往年后延期交付。等到二月中旬开始订单将随着集中项目拉货而小幅提升,采购需求囤积在三月居多。

胶膜:本周EVA透明胶膜价格12600—13000元/吨,EPE共挤胶膜价格15000—15300元/吨,POE胶膜价格17800—18100元/吨,光伏EVA透明胶膜承压严重,部分产线已经关停。下周中小企业陆续放假,大厂春节期间保留部分基地维持生产。

EVA /POE:EVA光伏料价格成交至10350—10700元/吨,POE成交价格为12000—13800元/吨。EVA市场现货紧张,节前备货需求旺盛,成交重心上移

光伏玻璃:本周光伏玻璃报价维持稳定,截至当前国内2.0mm单层镀膜主流报价为12.0元/平方米、3.2mm单层镀膜主流报价为19.5元/平方米。本周国内光伏玻璃市场报价较为稳定,临近物流将要停运,近期市场玻璃成交数量较少,头部组件企业1月最终定价暂未完全敲定。本周国内供应端维持稳定,暂无冷修、堵口窑炉,虽后续仍有2000吨/天左右冷修规划,但当前来看仍有延后可能。需求端方面,组件近期需求仍有减弱,部分组件企业已开始放假停产,1月国内需求持续减少,但玻璃春节假期仍维持生产,企业有库存上升压力。对于后续价格预测,1月后续预计玻璃主流成交价格仍将稳定为主,但随着玻璃企业库存水位高低不同的影响,后续存在部份玻璃企业让利出货的可能,市场成交低价有望小幅下移。

高纯石英砂:本周,国内高纯石英砂价格报价维持稳定。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.5-4.5万元,外层砂每吨1.9-2.5万元,价格暂时稳定。本周国内高纯石英砂报价暂无变化,龙头企业报价上调后下游企业暂未进场采购,市场消费情绪较为低迷,且坩埚企业近期放假较多,对石英砂刚需表现下降,采买意愿较低,多数企业表示待节后归来,议价谈判采买开始。供应端方面,近期石英砂供应持续下降,外层砂企业方面由于利润逐渐减少,部分砂企外层砂料转产拉管料,供应量有所减少,而中外层砂由于龙头企业持续减产的影响亦有所下降。需求端,近期硅片排产上升,但后续持续上升动力有限,石英砂需求上升幅度不大,且当前坩埚库存较多,耗砂量有限。故对后续价格预测,认为当前需求刺激有限,虽供应量减少但供需仍以平衡为主,砂企为让利去库,仍以低价出货为主,上涨支撑不足。

光伏背板:本周光伏背板市场价格低位持稳,白色CPC背板-双涂氟市场价格在4.8-5.3元/平方米附近,透明CPC背板-双涂氟价格在11.3-12.3元/平方米附近。近期背板市场新单成交冷淡,下游单玻组件市场本就弱势又临近春节,下游采购需求更趋弱势,背板厂家1月总体订单排产较12月下滑近20%,行业开工仅维持8%附近,市场低迷背板厂家情绪多偏悲观,背板市场价格僵持走稳。 除前期已经关停国内产线的部分小厂反馈短期内常规背板产线继续保持关停状态外,近期部分头部大厂也有反馈2025年背板相关产能将大幅下调,2025年受下游单玻组件需求进一步萎缩影响,预计常年背板产量都将维持较低水平,行业平均开工恐仅维持在10%左右水平。

逆变器:本周逆变器价格区间20kw价格0.12-0.16元/W,50kw价格0.11-0.15元/W,110kw价格0.1-0.14元/W,320kw价格0.09-0.11元/W。供应端生产稳定充足,整体需求氛围平淡,大功率组串式和集中式机型出货较多。