下载App

下载App

4月组件排产增加17.2%引发组件价格暴跌?【SMM深度分析】

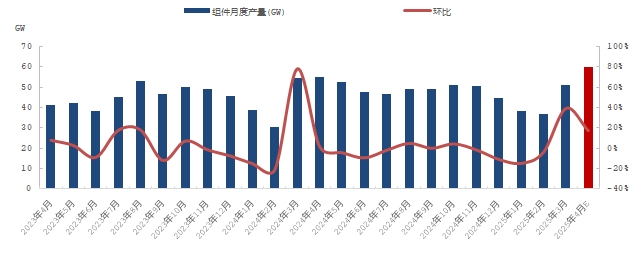

【SMM分析:4月组件排产增加17.2%引发出厂价松动】据SMM统计,2025年3月中国光伏组件产量较2月增长3.9%,行业开工率约35.91%,P型组件产量增加7.25%,占比总产量的2.7%;N型组件产量环比增加40.2%,占总产量的97.3%。3月中国境内光伏组件开工率约49.94%。

【BC技术市占率不断增加,持续挤压TOPCon市场份额】

4月,BC组件出货占比接近5%,相较3月有明显的突破,更高性价比成为分布式客户首选,182mmBC组件单板收益高于TOPCon组件30瓦左右。目前,TOPCon组件市场占比低于82%份额已有减少趋势,HJT等其他技术发展相对比较平稳,未来市场竞争仍倾向在分布式战场。

【5.31节点前光伏组件企业提产抢周期】

由于IRR收益模型发生改变,组件企业抢在节点前加紧组件出货,使得3-4月组件产量有较明显提升,其中分布式出货量增速高于集中式5%。据SMM预计时间节点将在5月中上旬,组件企业排产将出现较明显的调整。

据SMM统计,2025年3月中国光伏组件产量较2月增长3.9%,行业开工率约35.91%,P型组件产量增加7.25%,占比总产量的2.7%;N型组件产量环比增加40.2%,占总产量的97.3%。3月中国境内光伏组件开工率约49.94%。

展望未来,组件大幅提产是否必然伴随价格暴跌?

答案是未必,组件企业提产主要抢在5月31日前出货,因此短期内可能出现价格松动,但长期走势和终端需求及订单饱和率密切相关。4月初国内硅片、电池价格陆续下跌,硅料订单价也出现松动迹象,光伏产业链降本趋势明显,组件企业希望5.31节点前尽量挺价,但终端对价格容忍度远低于企业报价,出货受阻使得各家企业被迫加强库存周期的把握。户用市场的竞争程度仍然激烈,集中式市场近期出现的种种迹象表明未来并不乐观。头部组件企业间出现策略分歧现象,个别企业已经开始降价抢跑,绝大多数企业仍坚挺报价,二三线企业由于长期的亏损情绪低迷,对未来市场走势反应并不敏感。

据SMM统计,2025年4月,中国光伏组件排产将增长17.2%左右,行业开工率提升至58.55%。分技术路径来看,P型组件产量环比持平,占总产量2.3%;N型组件产量环比减少17.7%,占总产量97.7%。4月中国境内光伏组件开工率约58.55%。预计4月中下旬,以组件为首的全产业链价格将出现相对明显的调整,截至目前大家都在猜测电力市场化后,市场需求仍有多大空间,多数企业对价格走势持悲观预期,但降价仍可能引发终端需求的再次爆发。