下载App

下载App

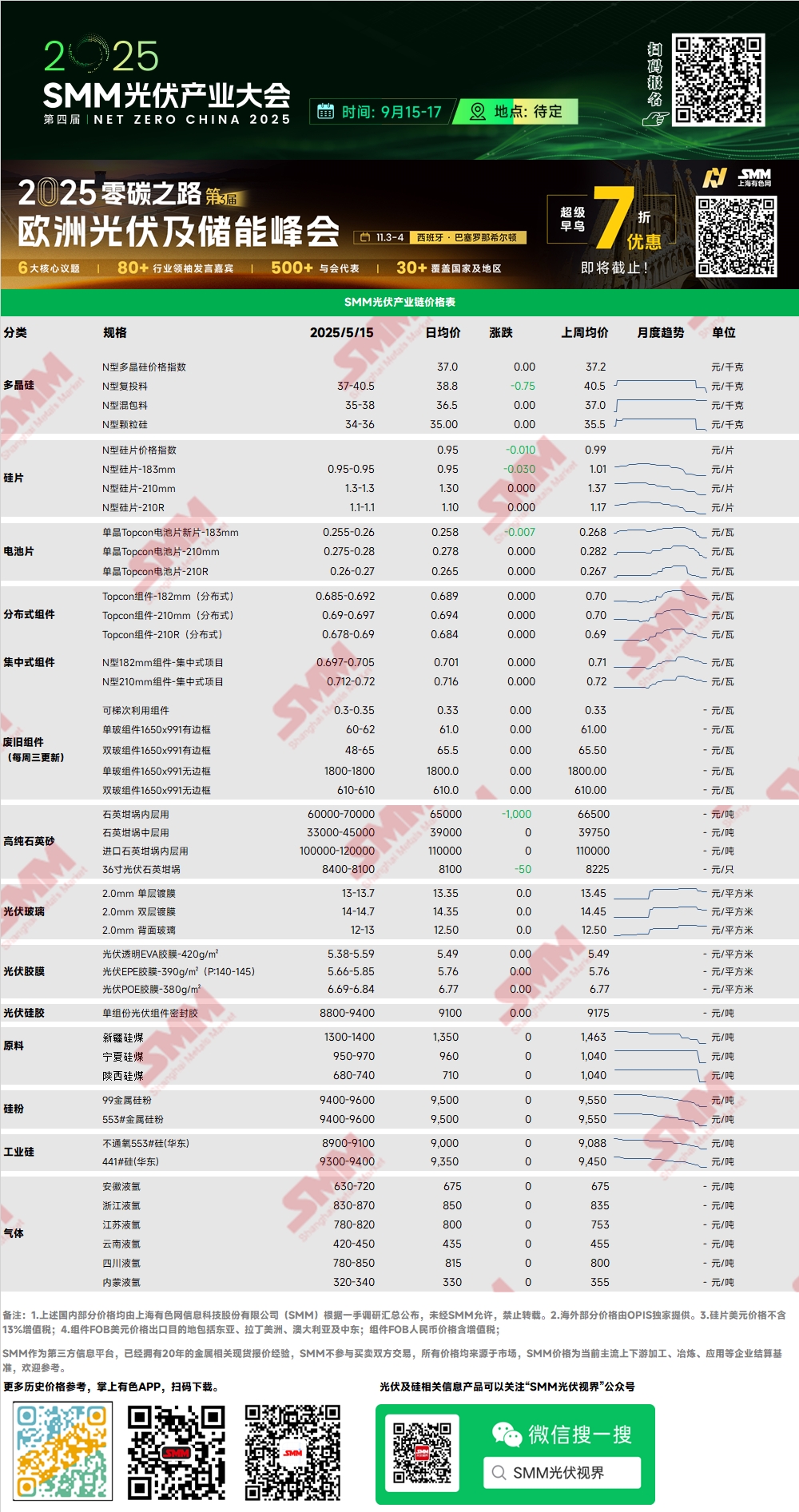

组件价格延续跌势 多晶硅价格仍继续承压【SMM周评】

【SMM周评:电池市场价格竞争激励 多晶硅价格仍继续承压】本周光伏组件价格延续跌势。集中式项目的N型182mm主流成交价在0.697-0.705元/W之间,均价下降0.004元/W;N型210mm主流成交价在0.712-0.72元/W之间,均价下降0.004元/W。分布式N型182组件价格在0.685-0.692元/W附近,均价较上周五下调0.01元/W;分布式N型210组件价格在0.69-0.697元/W,均价较上周五下调0.01元/W;分布式N型210R组件价格在0.678-0.69元/W,均价较上周五下调0.008元/W。本周分布式和集中式倒挂现象有所减缓,短期内组件价格有筑底企稳的趋势。目前各地政府针对136号文的承接政策陆续出台,终端客户仍在等待竞价通知,以此计算投资收益率。本周光伏协会就当前组件给出标杆价格作为指引,据了解违反相关规定可能被移入黑名单,SMM分析该举措将对组件价格短期企稳起到促进作用。

多晶硅:本周N型复投料市场主流成交价格37-42元/千克,N型多晶硅价格指数37元/千克。本周多晶硅价格前期出现大厂挺价,后期对拉晶厂报下再度回落,目前大厂混包料预计可成交价格在36元/千克左右。周三行业会议再度召开,讨论减产有关事宜,目前5月硅料预期9.4万吨左右。当前下游市场价格下跌较为频繁,后市价格上方仍有压力。

硅片:本周国内N型18Xmm硅片0.95元/片,N型210R价格1.1元/片,N型210mm硅片价格1.3元/片。市场整体情绪较差,下游压价情况较为普遍,硅片价格再度走跌。以183型号为列,个别大量低价报价已经低至0.93元/片。5月部分硅片企业前期进一步减产,目前预计国内硅片产量55GW+,全球58GW+。

电池:P型电池部分,182P主流报价下滑至0.29元/W范围,整体需求规模持续收缩。N型电池部分,183N主流报价为0.26元/W,报价在0.255-0.26元/W,210RN在0.26-0.27元/W,210N在0.28-0.285元/W。其中,210RN和210N价格较稳定,210RN目前处于紧平衡状态,外放量不多,跌势暂止。183N价格本周下跌较快,主要系市场需求低迷,组件厂掌握较高议价权不断压低价格,电池厂出于库存压力在该价格区间内出货。目前已经有专业化和一体化厂在考虑继续减产,以缓解5月下旬库存压力。预计短期内,电池价格在进入目前的底部平台期后会因供需失衡和硅片价格冲击而继续向下震荡。

组件:本周光伏组件价格延续跌势。集中式项目的N型182mm主流成交价在0.697-0.705元/W之间,均价下降0.004元/W;N型210mm主流成交价在0.712-0.72元/W之间,均价下降0.004元/W。分布式N型182组件价格在0.685-0.692元/W附近,均价较上周五下调0.01元/W;分布式N型210组件价格在0.69-0.697元/W,均价较上周五下调0.01元/W;分布式N型210R组件价格在0.678-0.69元/W,均价较上周五下调0.008元/W。本周分布式和集中式倒挂现象有所减缓,短期内组件价格有筑底企稳的趋势。目前各地政府针对136号文的承接政策陆续出台,终端客户仍在等待竞价通知,以此计算投资收益率。本周光伏协会就当前组件给出标杆价格作为指引,据了解违反相关规定可能被移入黑名单,SMM分析该举措将对组件价格短期企稳起到促进作用。

终端:2025年5月5日至2025年5月11日,当周SMM统计国内企业中标光伏组件项目共27项,光伏组件的中标价格分布区间集中0.66-0.87元/瓦,单周加权均价为0.76元/瓦,与上周相比上升0.01元/瓦;中标总采购容量为263.77MW,相比上周增加220.44 MW。

胶膜:EVA胶膜主流价格区间为13000-13200元/吨,EPE胶膜价格区间为14500-15000元/吨。成本端EVA光伏料价格下跌,成本支撑减弱,需求端组件价格下行,需求下滑,成本与需求的双重挤兑下,胶膜价格下行。

EVA:本周光伏级EVA价格在10500-10700元/吨,成交重心持续下行,发泡级与线缆级EVA价格亦有较大幅度下降,需求端胶膜价格下行,价差空间压缩倒逼原料端让利出货,市场整体观望情绪浓厚,预计后期EVA价格仍将维持下行趋势。

POE:POE国内到厂价稳定在12000-14000元/吨,尽管部分石化企业仍处检修周期,但在需求疲软与新增产能逐步投放的双重影响下,POE光伏料市场价格预计呈现震荡下行态势。

光伏玻璃:本周部分光伏玻璃企业报价重心维持稳定,截至当前国内2.0mm单层镀膜主流报价为13.5元/平方米,部分企业报价降至13元/平方米,3.2mm单层镀膜主流报价为22.0元/平方米、2.0mm背面玻璃主流报价为12.0元/平方米。本周,国内光伏玻璃市场高价小幅松动,截至当前2.0mm单层镀膜报价为13-13.7元/平方米,受制于近期组件企业低迷的采买心态,玻璃企业仍保持让利出货的态度,在当前仍有利润的局面下,本周市场玻璃报价开始下行,但组件心态仍未被刺激,在自身价格不断下跌的背景下,组件企业采购维持低量、刚需的采购模式,预计下一轮采购节点为下周末,采购意向价格为13元/平方米,故近期玻璃市场价格博弈僵持为主。供应端本周暂无新增产能放量,但前期点火窑炉部分产品开始流出,市场整体供应预期持续增强。

高纯石英砂:本周,国内高纯石英砂部分产品报价仍维持下降预期。目前市场报价如下:内层砂每吨6.0-7.0万元,高价下调0.3万元/吨,中层砂每吨3.3-4.5万元,价格暂稳,外层砂每吨1.8-2.4万元,高价下调0.1万元/吨。本周国内硅片持续压价中,在硅片排产和价格走弱的背景下,硅片对原材料采购持以高度压制意愿,本周国产砂价格故开始小幅下调,同时,近期贸易战部分关税的取消使进口砂方面紧缺情绪消退,近期部分坩埚企业开始向进口砂企业协商议价,在需求减弱的影响下,预计进口砂价格亦有望下调,预计长单价格或将下跌至9万元/吨以下,散单价格或将下降至9.5万元/以下。