下载App

下载App

宏观避险情绪抑制铜价进一步上行 周内外盘异动频频【SMM分析】

【SMM分析】 本周宏观方面美国1月零售销售数据不及预期,且特朗普提出扩大关税范围的消息引发市场对贸易战的担忧,尽管市场对贸易战的预期逐步减弱。与此同时,美联储保持谨慎的货币政策立场,关注通胀和经济形势的变化。美债收益率的上升和美元的强势支撑了投资者的避险情绪,导致铜价在近期出现回调。与此同时,随着俄乌冲突的持续,市场对全球经济增长的不确定性依然存在,进一步影响了铜价的走势。

本周宏观方面美国1月零售销售数据不及预期,且特朗普提出扩大关税范围的消息引发市场对贸易战的担忧,尽管市场对贸易战的预期逐步减弱。与此同时,美联储保持谨慎的货币政策立场,关注通胀和经济形势的变化。美债收益率的上升和美元的强势支撑了投资者的避险情绪,导致铜价在近期出现回调。与此同时,随着俄乌冲突的持续,市场对全球经济增长的不确定性依然存在,进一步影响了铜价的走势。

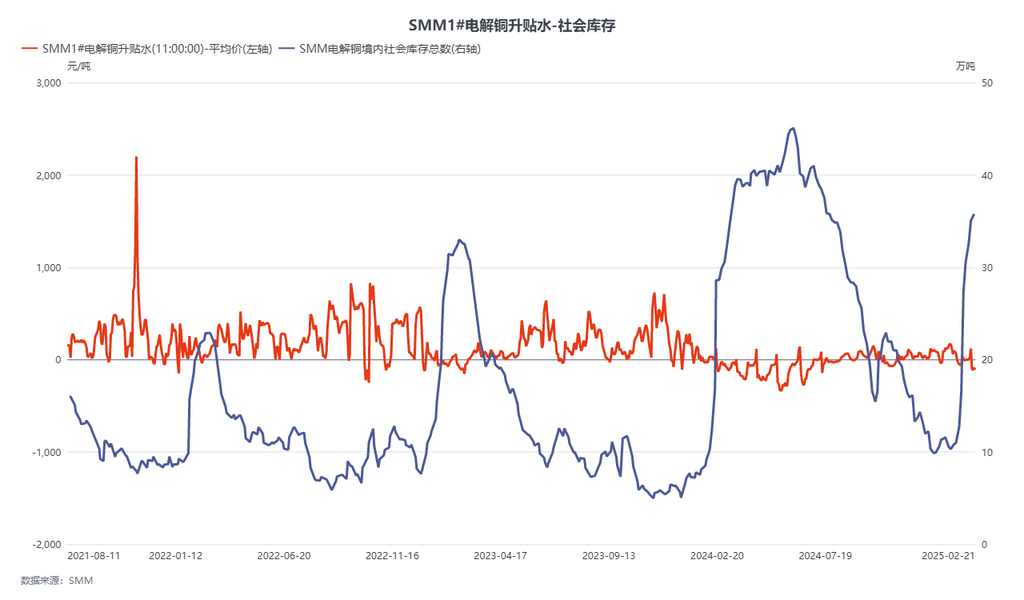

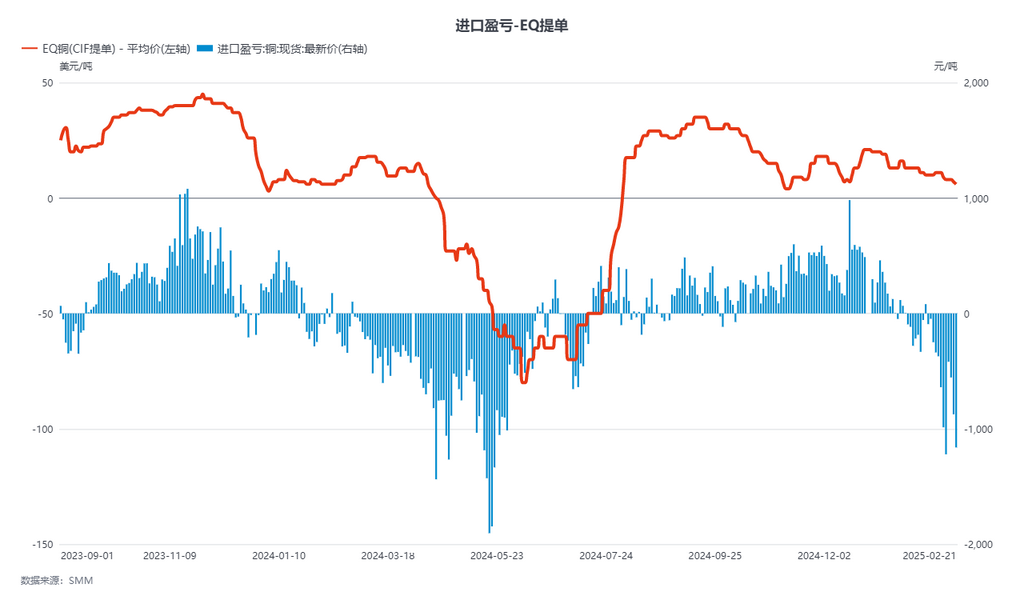

从基本面来看,铜市场的供需情况较为复杂。铜精矿供应紧张导致铜精矿现货价格持续走高,然而春节季节性库存积压限制了国内铜的需求。此外,国内外经济数据疲软和政策的不确定性使得铜的消费增速放缓,尤其是在电解铜进口窗口恶化的背景下。根据LME铜期货市场的数据,近期铜期货价格再次出现了回调,沪铜合约的进口亏损迅速扩大至超过1300元/吨,意味着出口窗口再次打开。2024年5月以来,电解铜出口窗口大幅打开,带动了大量出口。尽管如此,受铜精矿供应紧张、冶炼厂成本压力等因素影响,出口的增量难以达到历史高位。

展望未来,铜市场将继续面临复杂的宏观经济和基本面挑战。美元指数的走势仍然是铜价的关键影响因素,特别是美国国债收益率的变动对美元的强弱有着直接的影响。若美联储继续维持紧缩政策,美元可能进一步走强,对铜价构成压力。而中国国债市场的表现也将影响人民币汇率,进而影响进口铜的成本与出口量。尽管铜的基本面受到一定支持,但由于全球经济的不确定性,以及市场对需求增长前景的担忧,铜价可能会继续面临震荡调整的风险。国内政策的变化,特别是政府对于基础设施投资和民营企业支持的力度,也可能为铜市场带来一定的利好。