下载App

下载App

5月铝杆供应端维持高位运行 需求走弱加工费迅速回落 【SMM分析】

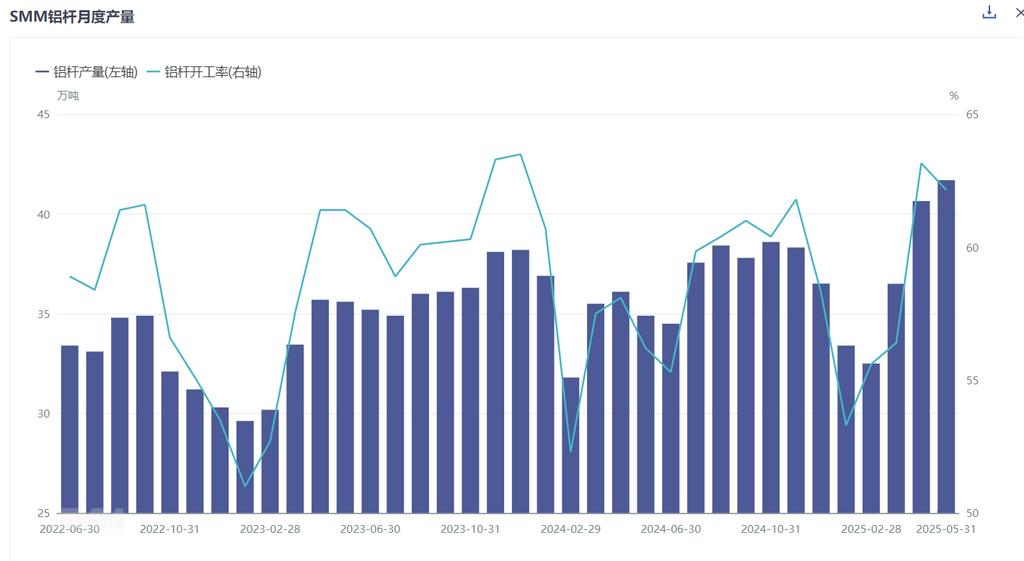

据SMM最新月度数据调研,2025年5月全国铝杆的总产量为41.7万吨,较4月增加1.05万吨。在修正月份天数后,5月铝杆厂家开工率录得62.15%,环比下降1.01%,同比上涨5.95%。5月中上旬,下游因铝价偏弱运行,在手订单利润充足的原因,市场接货力度仍未明显减弱,再叠加行业仍处于集中出货周期,供应端得以维持高位运行;但进入五月中下旬,期铝价格因市场流通铝锭的偏少表现偏强震荡,而行业交货有明显走弱趋势,因此市场状况急转直下,加工费迅速回落。

2025年6月16日

据SMM最新月度数据调研,2025年5月全国铝杆的总产量为41.7万吨,较4月增加1.05万吨。在修正月份天数后,5月铝杆厂家开工率录得62.15%,环比下降1.01%,同比上涨5.95%。5月中上旬,下游因铝价偏弱运行,在手订单利润充足的原因,市场接货力度仍未明显减弱,再叠加行业仍处于集中出货周期,供应端得以维持高位运行;但进入五月中下旬,期铝价格因市场流通铝锭的偏少表现偏强震荡,而行业交货有明显走弱趋势,因此市场状况急转直下,加工费迅速回落。

分地区开工率来看,不同省份表现涨跌不一,作为头部企业集中地,山东地区开工率环比略有下降,开工率录得86.4%,环比下跌2.5%;内蒙古地区开工率录得77.6%,环比下跌3.1%。此外,由于铝水合金化任务及订单状况, 河南、广西、贵州、青海等地均有小幅上涨趋势,而宁夏、山西地区则受到部分产能迁移和设备检修影响,厂家开工率下跌明显。

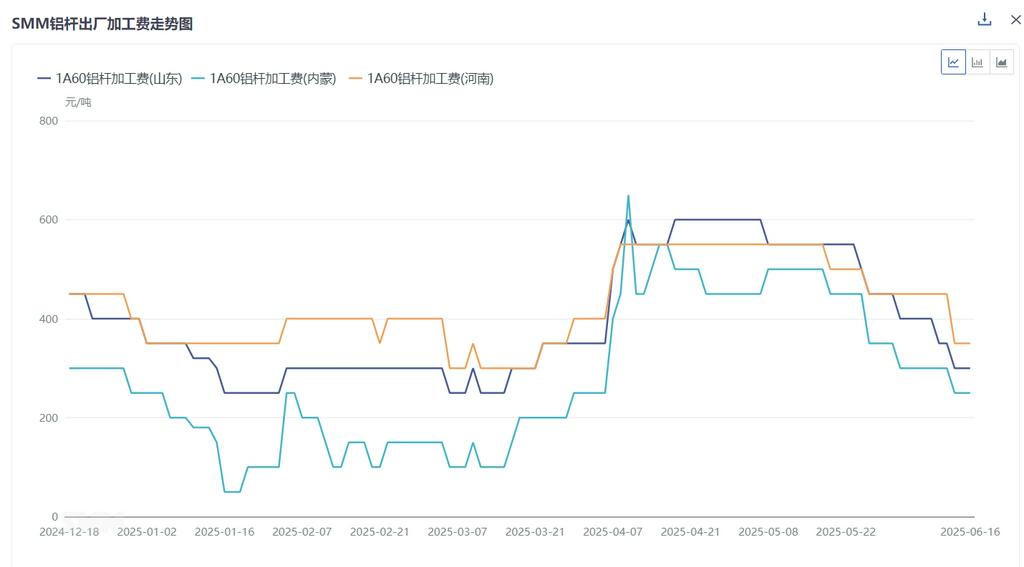

在市场方面,5月份,下游铝线缆厂家开启交付输变电项目订单以及在手积压订单,中上旬市场需求表现尚可,铝杆厂家出货仍较顺畅,基本维持产销平衡状况;但进入中下旬随着价格的反弹,下游厂家交货生产意愿走弱明显,再加上架空线订单相对不足,市场供需发生明显转变,流通货源逐渐增加,铝杆加工费承压下跌。高导铝杆方面,今年以来国网交货订单仍是市场主力,高导仍是市场需求主流之一,但随着国内高导铝杆技术的更新迭代,行业壁垒逐渐瓦解,高导铝杆溢价能力出现明显下降,时间截止2025年6月6日,61.5%IACS高导铝杆(山东)出厂均价录得700元/吨,62.5%IACS高导铝杆(山东)出厂均价录得900元/吨,环比上月下跌200元/吨;铝合金杆方面,2025年1-4月,中国新增光伏新增装机45.2GW,环比增长122%,光伏抢装机潮仍在刺激合金杆消费增长,但亦要警惕531政策节点后光伏装机持续性不足的可能性。

SMM预计,6月份铝杆市场或将进入供过于求的局面,尽管铝线缆行业长期来看刚需表现尚可,但短期内集中交货周期已过,需求回归正常水平;另一方面厂家预排产阶段已过,迎来了厂内库存积累周期,据SMM统计铝杆厂内库存累积3.7天,环比上月增加2.4天。因此,在5月铝价重心小幅上涨的背景下,厂内库存增加而需求走弱,加工费重心迅速下跌200元/吨,预计需求持续走弱的预期下,铝杆加工费将维持弱势整理。