下载App

下载App

6月铝杆加工费一落千丈 成交惨淡供应端面临减产 【SMM分析】

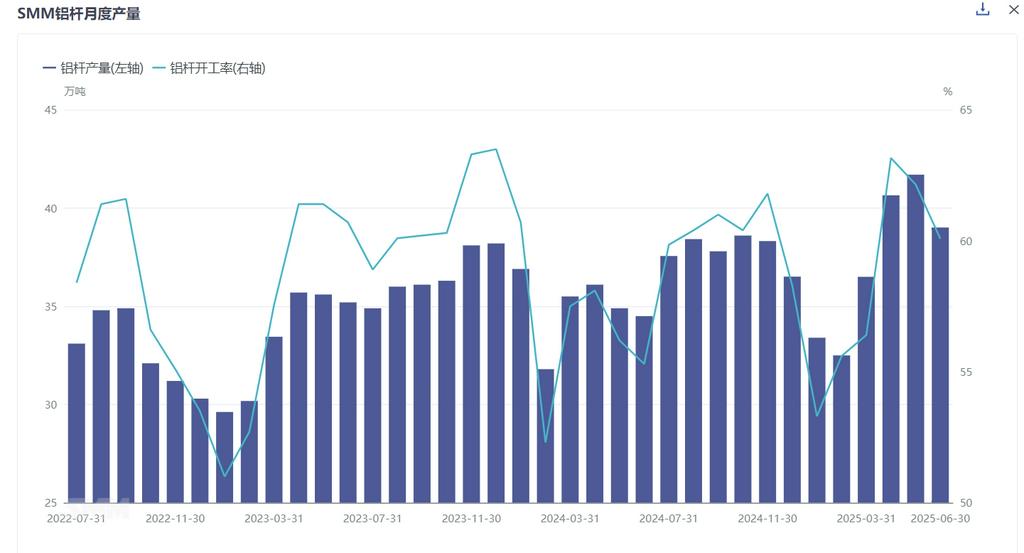

据SMM最新月度数据调研,2025年6月全国铝杆的总产量为39万吨,较5月减少2.7万吨。在修正月份天数后,6月铝杆厂家开工率录得60%,环比下降2%,同比上涨5%。整体来看,虽然下游接货力度不佳,但厂内库存处于累库初始阶段,再加上铝水合金化任务,6月份铝杆供应端仍维持高位运行。但由于下游淡季氛围愈发明显,市场接货力度明显走弱,6月中下旬不少厂家传出减产检修设备,预计7月份铝杆供应端运行存在回落预期,市场供应过剩的压力或将稍有缓解。

2025年7月11日

据SMM最新月度数据调研,2025年6月全国铝杆的总产量为39万吨,较5月减少2.7万吨。在修正月份天数后,6月铝杆厂家开工率录得60%,环比下降2%,同比上涨5%。整体来看,虽然下游接货力度不佳,但厂内库存处于累库初始阶段,再加上铝水合金化任务,6月份铝杆供应端仍维持高位运行。但由于下游淡季氛围愈发明显,市场接货力度明显走弱,6月中下旬不少厂家传出减产检修设备,预计7月份铝杆供应端运行存在回落预期,市场供应过剩的压力或将稍有缓解。

分地区开工率来看,各省份均有开工回落趋势,作为铝杆生产聚集地,山东、内蒙古地区开工率录得82.7%、75.2%,开工率环比小幅下降。同时广西、贵州、宁夏、青海等省份开工率亦存在下跌趋势。来到7月中上旬,不少铝杆厂家反馈厂内库存压力与日俱增,同时铝价持续高位运行抑制消费,厂家即将进入减产检修阶段,因此预计7月份各省开工依旧面临下行压力。

据SMM统计铝杆厂内库存累积9.2天,环比上月增加6.04天,月内铝杆厂内库存处于上涨趋势,由于下游消费的不景气。但7月份供应端传来不少减产预期,因此后续供应端的增加或将迎来放缓节奏,预计7月铝杆厂内库存将围绕6-13天之间运行。

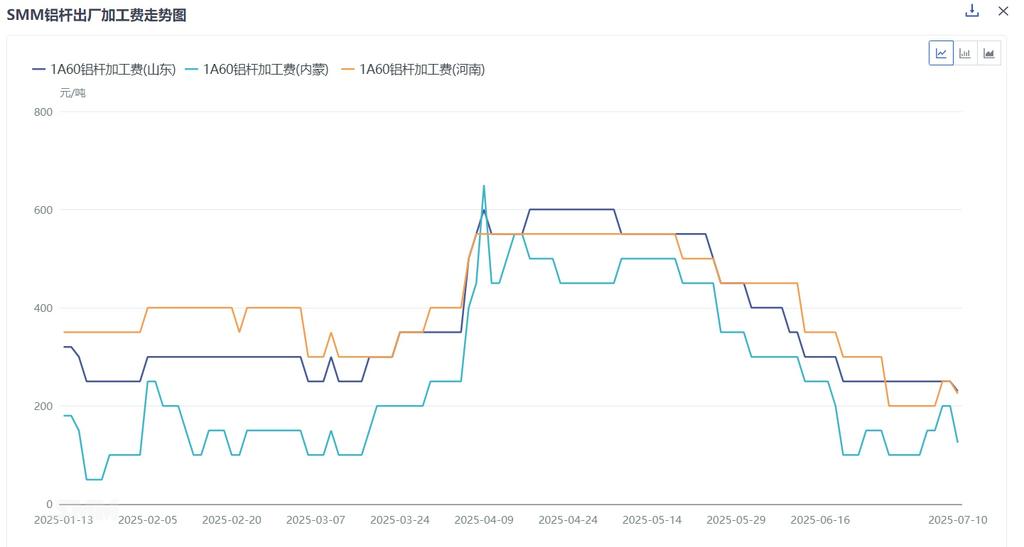

具体加工费方面,6月份山东地区1A60加工费出厂月均价录得310元/吨,较上月下跌221元/吨;河南地区出厂月均价录得355元/吨,较上月下跌160元/吨;内蒙古地区出厂月均价212元/吨,环比下跌237.5元/吨。三大主流贸易商成交地,河北地区送到月均价302元/吨,下跌281元/吨;江苏地区送到月均价382元/吨,下跌301元/吨;广东地区送到月均价为302.5元/吨,下跌281元/吨。预计7月份各地加工费仍存在下行压力,主因市场的供应相对过剩,而需求疲弱,铝杆加工费上涨空间相对有限,行业交投情绪低迷,短期内加工费重心难以抬升。

SMM认为,6月份铝杆市场表现并不理想,由于铝杆厂家延续产能的高位运行,厂内库存持续堆积,但铝价的持续高价抑制下游消费,叠加行业正处于淡季乌云中,需求弱势造成市场供应相对过剩,加工费难有起色。因此,考虑到厂内库存的增加趋势加上需求的淡季,预计短期内铝杆加工费将持续在低位运行。从中长期角度来看,下游线缆企业并不乏积压订单,下半年仍存在集中交货的阶段,刚需仍能支撑行业消费。尽管下游铝线缆仍有集中交货的预期,但考虑厂内库存的堆积,铝杆加工费的回升周期或存在一定滞后性。