下载App

下载App

铝价降温带动铝杆成交回暖 短期内加工费上探仍存在压力 【SMM分析】

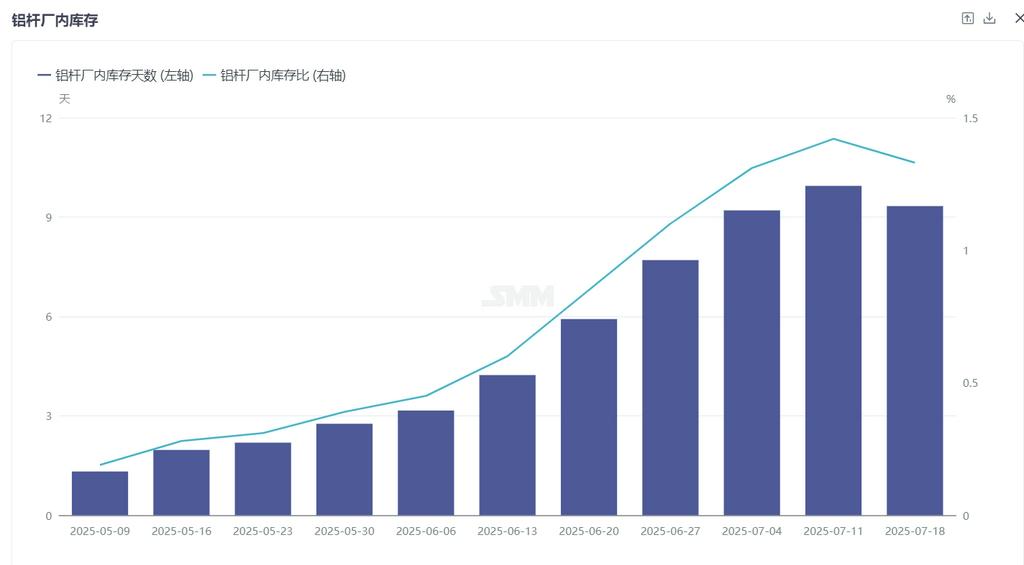

据SMM统计,7月18日国内铝杆厂内库存天数录得9.33天,环比上周下降0.61天。库存比方面,国内铝杆厂内库存比录得1.33,较上周下降0.09。自从5月中下旬以来,铝杆市场成交热度开始下降,此前虽然产销平衡,但厂内库存存在缓慢增加的趋势。6月份后,市场成交日渐冷清,且随着铝价逼仓行情的到来,市场采购情绪愈发低迷,厂家厂内库存进入快速增长阶段,最高厂内库存天数逼近10天。

2025年7月18日

据SMM统计,7月18日国内铝杆厂内库存天数录得9.33天,环比上周下降0.61天。库存比方面,国内铝杆厂内库存比录得1.33,较上周下降0.09。自从5月中下旬以来,铝杆市场成交热度开始下降,此前虽然产销平衡,但厂内库存存在缓慢增加的趋势。6月份后,市场成交日渐冷清,且随着铝价逼仓行情的到来,市场采购情绪愈发低迷,厂家厂内库存进入快速增长阶段,最高厂内库存天数逼近10天。但随着7月的深入,铝杆厂家因资金的压力陆续减产,供应端压力虽仍在增加,但有边际改善趋势,且周内价格重心松动,下游刚需补库,开工跟采购的积极性有所修复,因此推动了库存下降。SMM认为当前市场仍处于供过于求的市场格局,周内成交仅仅有边际改善现象,后续市场成交能否延续仍有待确凿,重点还是要关注下游铝线缆行业能否进入到一个集中交货周期。基于下游消费仍未明朗,预计短期内铝杆厂内库存仍持续高位运行,库存天数在8-10天之间运行。

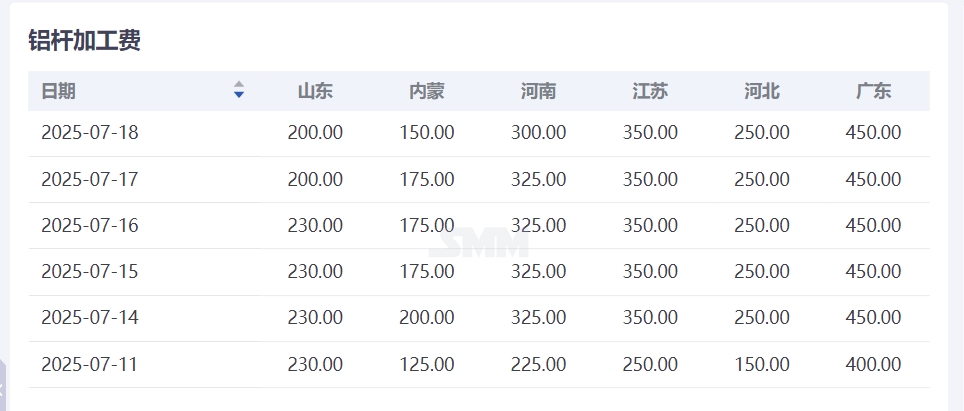

加工费方面,周内的铝价是形成一个先跌后涨的趋势,价格重心虽然有所松动,但仍然维持偏强震荡,仍未顺利进入回调周期。考虑到铝价的重心回落,持货商和杆厂考虑自身成本,上调加工费,市场存在挺价意愿,铝杆加工费稍有回暖。但市场存在部分投机商,压低市场加工费抢占订单,意图待铝价回落后进行交货,对市场加工费造成一定的扰动。由于下游观望情绪稍有,在刚需补库的节奏下周内铝杆成交有所回暖,头部企业反馈出货量有所增加。截止2025年7月18日,山东地区铝杆市场出厂报200,环比上周下跌30;河南地区铝杆市场出厂300,环比上涨75;内蒙地区加工费报150,环比上涨25。贸易地区,河北市场送到250,环比上涨100;江苏地区送到350,环比上涨100;广东地区送到450,环比上涨50。展望后市,下游消费虽然仍处于淡季氛围中,但周内成交表现有所回暖,再加上前期8月份输变电、特高压订单即将进行交货周期,预计在7-8月份将缓慢过渡至集中交货的周期,下游消费长期看好、短期偏弱,考虑到厂内库存仍在堆积需要时间消耗库存,预计短期内铝杆加工费山东出厂在200-300之间运行运行。(单位:元/吨)

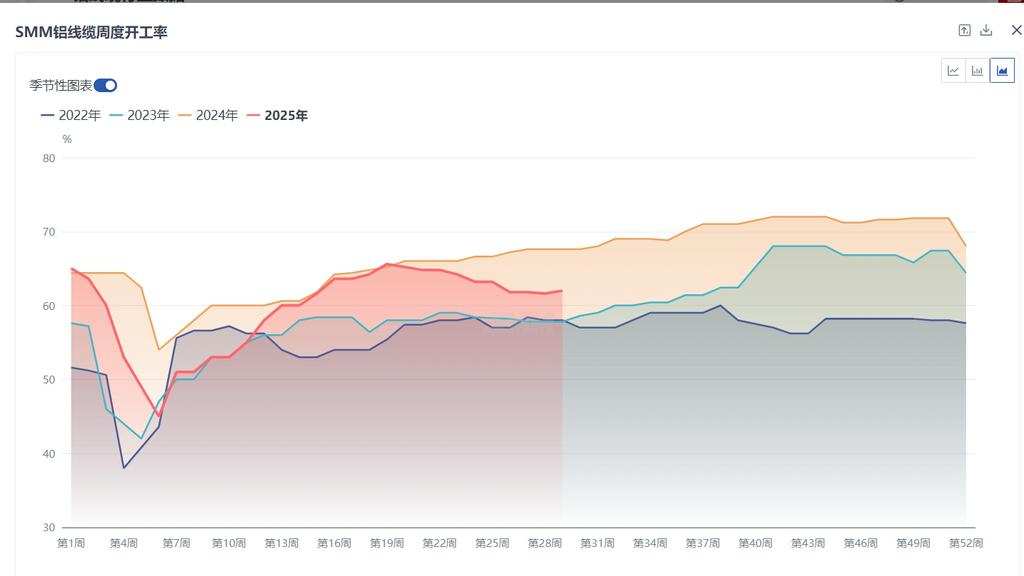

铝线缆方面:本周铝线缆龙头企业开工率62%,环比上周增长0.4个百分点,行业开工率有触底回暖迹象。从短期角度来看,企业当前订单仍围绕电网、新能源,家电订单为主,尽管企业不乏电网积压订单,但7月份订单匹配仍未到位,再加上高温天气影响,因此生产计划排班并非饱满。但周内铝价重心大幅下移,刺激企业开工意愿略有回,原料库存亦有释放部分刚性需求。在电网订单方面,近一周南网主网线路材料第一批招标结果公布,约20亿元订单落地,为下半年及明年的企业开工提供订单支撑,(招标价格是在20236元/吨),同时亦有配网零星订单落地,头部企业在手订单仍在增加。因此从长期角度来看,在“十四五”的收官之年,电网建设监督仍迫在眉睫,再加上企业积压订单仍相对充裕,预计下半年仍然存在集中交货的窗口期,带动铝线缆的开工及铝的消费。短期来看,订单的匹配仍未迎来明显转折点,7月份铝线缆开工率仍维持区间整理为主,预计开工转折点有望在8月份出现。