下载App

下载App

LME锌“挤仓”风险或上升?【SMM分析】

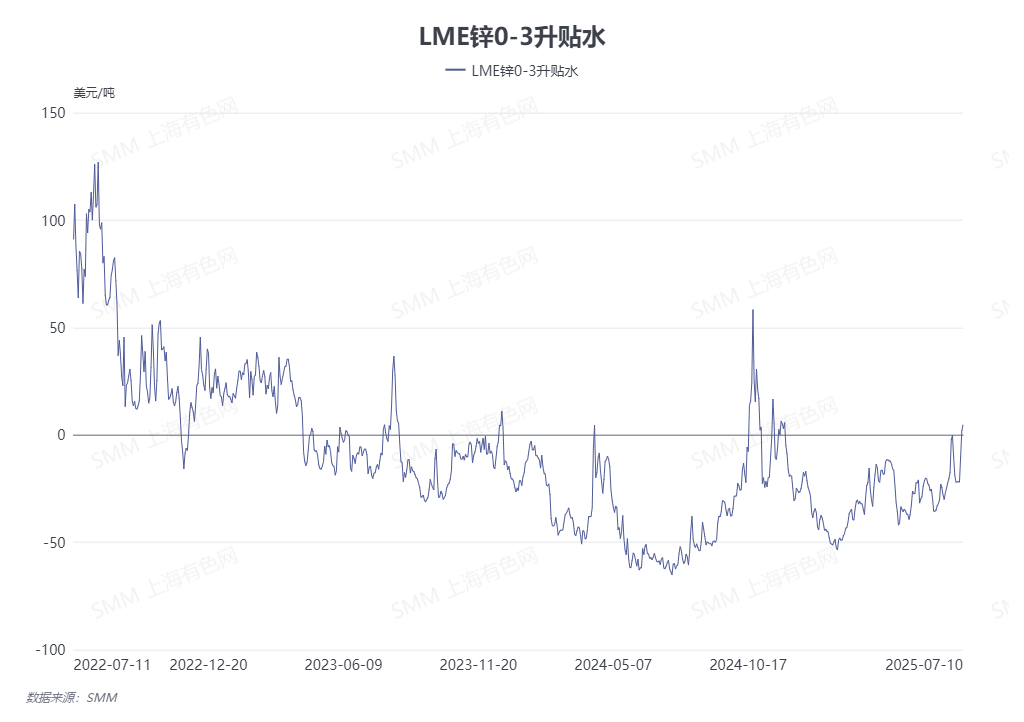

【SMM分析:LME锌“挤仓”风险或上升?】截止7月9日,LME锌锭库存总计10.67万吨,达到自2023年11月以来的低位。与此同时,7月9日LME锌0-3升贴水涨至1.96美元/吨,结束了长达半年的contango结构,而沪锌近期月差却明显收窄,外强内弱形势凸显,锌进口亏损持续扩大,市场对LME锌锭“挤仓”忧虑有所提升…...

SMM7月10日讯:

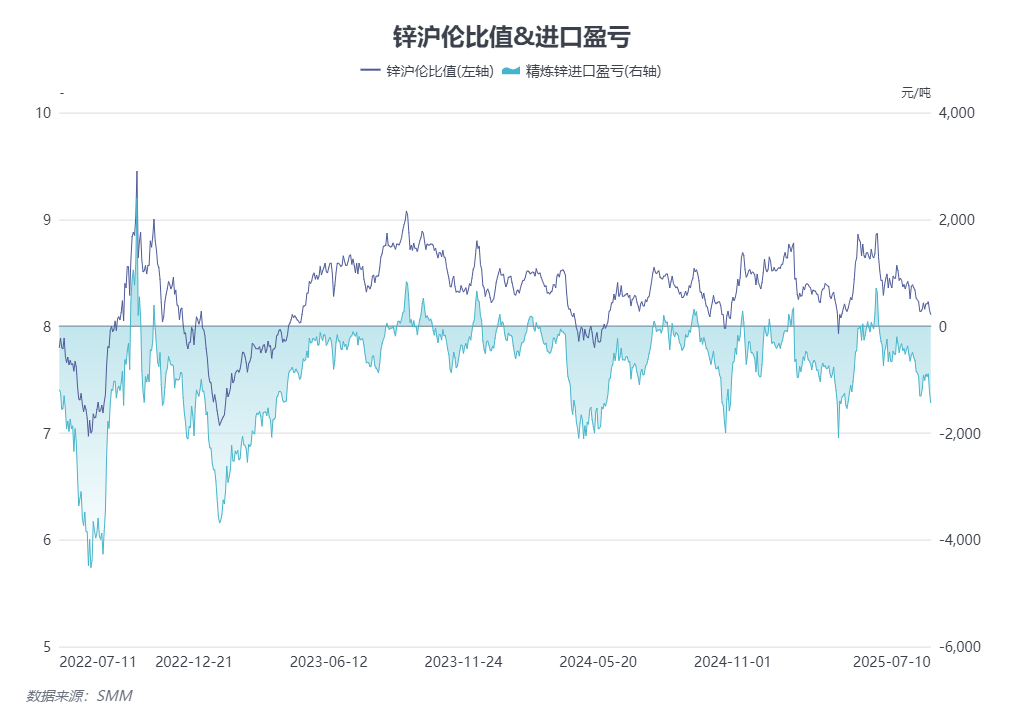

截止7月9日,LME锌锭库存总计10.67万吨,达到自2023年11月以来的低位。与此同时,7月9日LME锌0-3升贴水涨至1.96美元/吨,结束了长达半年的contango结构,而沪锌近期月差却明显收窄,外强内弱形势凸显,锌进口亏损持续扩大,市场对LME锌锭“挤仓”忧虑有所提升。

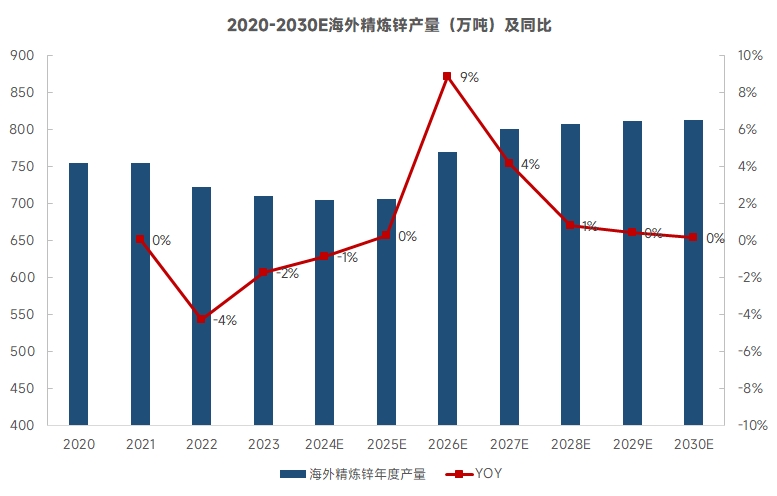

从锌锭供应看。今年亚洲锌矿Benchmark 录得80美元/干吨,刷新历年新低,同时今年锌价也较去年下滑,受加工费和锌价走低影响,海外冶炼厂生产利润大幅收缩,市场整体生产积极性不强。另外上半年韩国、日本部分冶炼厂减产停产,Nyrstar旗下位于澳大利亚的Hobart锌冶炼厂也宣布从2025年4月起减少约25% 的产量,供应扰动持续,综合考虑,SMM预计今年海外冶炼厂难有明显增量。

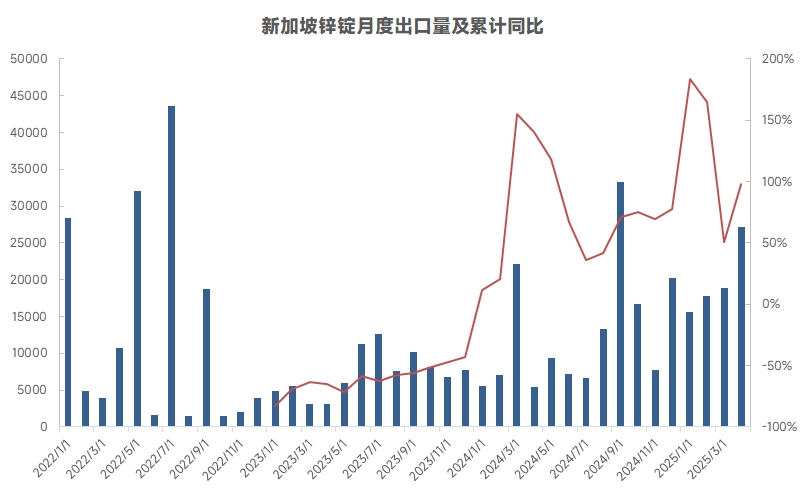

从锌锭库存看。截止7月9日,2025年LME锌锭库存自年初的23.41万吨降至10.67万吨,共下滑12.74万吨,而其中绝大部分的库存变动主要来自于新加坡仓库。据trade map数据显示,2025年1-4月新加坡锌锭出口累计7.95万吨,较去年的4.01万吨同比增加98%,其中新加坡出口至东南亚地区的锌锭量明显走高,东南亚地区锌锭消费表现旺盛,海外锌锭需求依旧强势,也对LME锌价存在一定托底支撑。

而目前国内正值消费淡季,国内锌锭库存自6月中旬以来开始累库,随着国内冶炼厂的爬产及锌下游消费的走弱,沪锌基本于22000元/吨附近持续偏弱运行。而LME锌价受低库存持续支撑,整体表现相对强势,近两个月内外比价迅速走低,国内锌进口亏损不断扩大,目前已经超过1000元/吨。

总体来看,海外精炼锌产量几无增长,加上LME锌锭库存一路走低,海外锌市场表现“供弱需强”,若后续库存下滑态势未改,过低的锌锭库存,或加剧海外锌市场“挤仓”风险的提升。

(以上除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议)