下载App

下载App

预焙阳极成本压力降低企业盈利修复 原料石油焦需求疲软拖累市场走势【SMM分析】

SMM 6月6日讯:

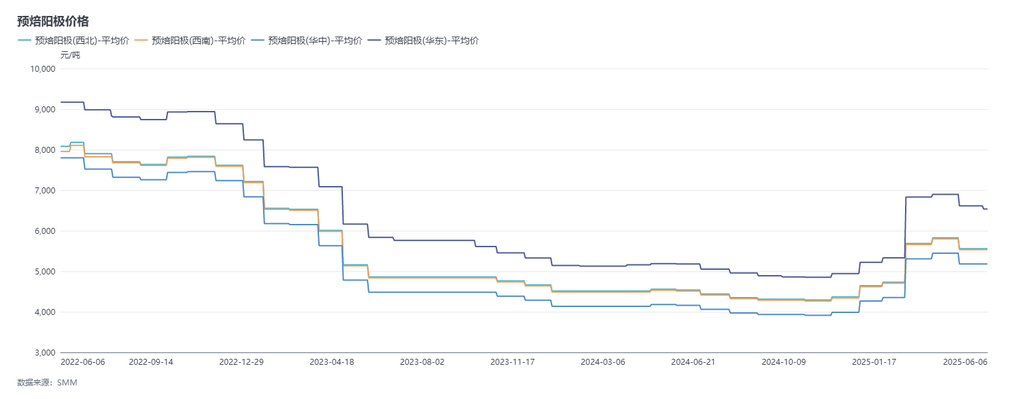

5月9日-6月6日周期内SMM预焙阳极价格稳中下行,山东某铝厂2025年6月采购基准价为4,939元/吨,较上月基准价持稳。据SMM了解6月预焙阳极出口订单价格跟因成本下行价格下调为主,调整幅度集中在15-30美元/吨附近。截至目前,SMM华东地区阳极价格收报4,939-8,133元/吨。

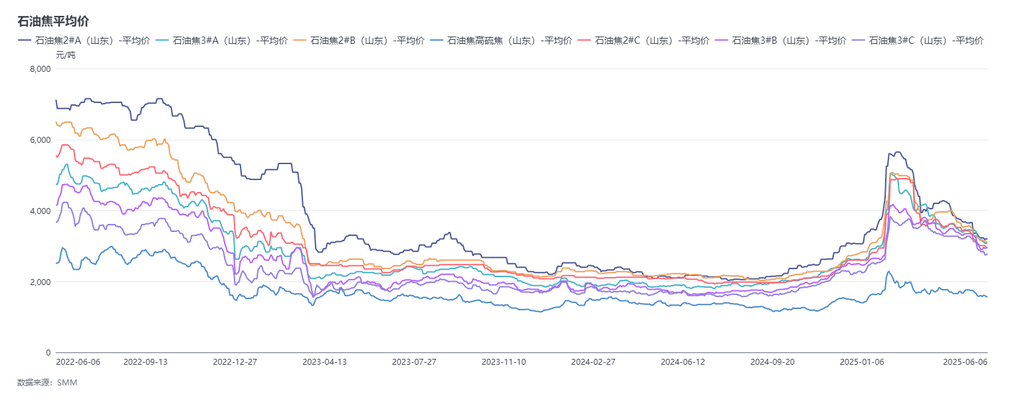

原料端:在本周期内,石油焦与煤沥青市场表现有所分化。石油焦方面,低硫石油焦由于下游接货情况欠佳需求疲弱,价格持续走跌。据SMM统计,东北地区低硫石油焦在本周期内因下游需求疲软价格持续下行,截至目前,其平均价格约为3,433元/吨,较5月9日下调幅度达13.26%。地方炼厂石油焦同样受下游采购积极性较差的影响,价格不断回落。进入6月,伴随着端午假期结束,部分企业略微补库,需求略微回暖的推动石油焦价格出现止跌小幅探涨态势。截至6月6日,SMM地方炼厂石油焦均价已跌至2,293元/吨,相比5月9日跌幅约5.72%。

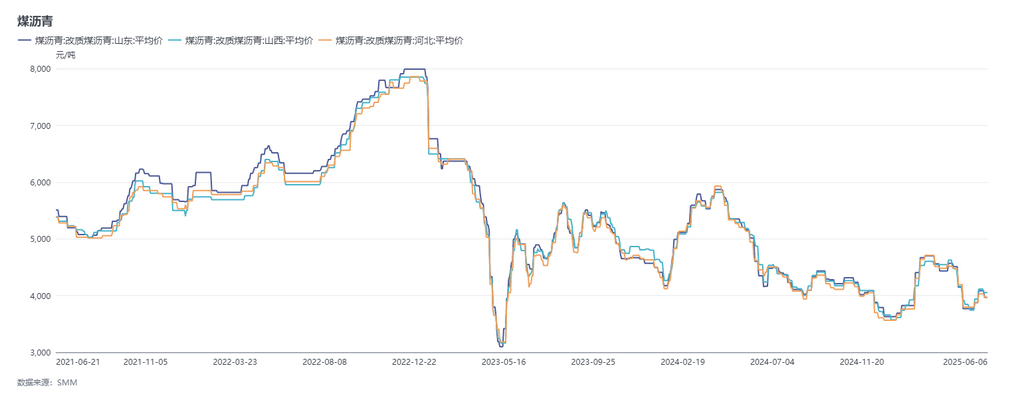

煤沥青市场方面,周期内高温煤焦油价格重心有所上移,成本支撑下煤沥青价格呈震荡上涨趋势。根据SMM数据,截至6月6日,煤沥青均价为3,997元/吨,相较于5月9日上涨了5.55%。总体来看,虽石油焦和煤沥青市场走势有所分化,但预焙阳极成本端支撑呈现下滑态势。

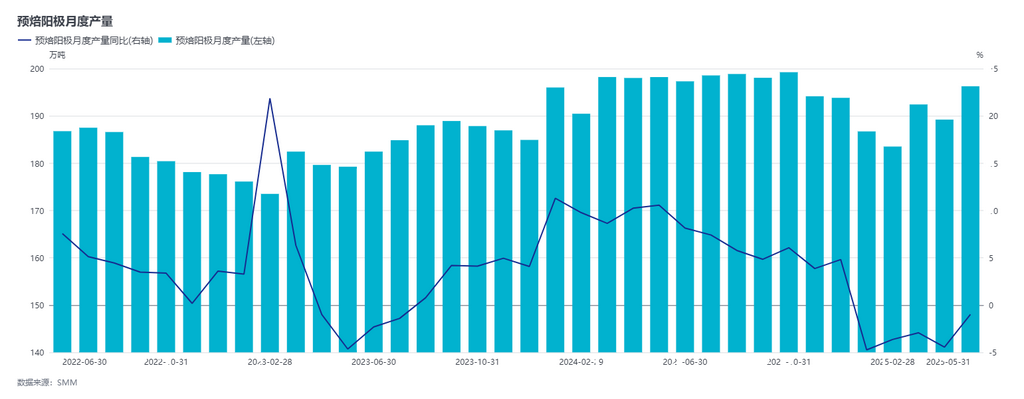

从供应角度来看,预焙阳极企业全年按订单生产,2025年5月,国内预焙阳极企业开工平稳为主,部分企业由于检修结束,产量有所增加;个别企业通过技术改造,提高了产量;西南地区新项目的焙烧投产推动了该地区预焙阳极生块的订单上升。本月山东地区电解铝产能向云南转移,预焙阳极需求受产能转移影响有所波动。加之5月较上月多一个生产日,在多重因素作用下,SMM 数据显示,5月行业开工率为78.26%,环比增加2.81个百分点,预焙阳极供应稳中有增,行业开工率处于高位。

从需求角度来看,2025年5月国内电解铝产业呈现产能增长与结构调整并行态势。截至5月底,国内电解铝运行产能约为4391万吨左右,行业开工率环比持平,同比增长1.0个百分点至96.1%。月内暂无新增产能、置换产能或减产变动,电解铝行业整体持稳运行。山东置换至云南的项目预计第二批将在3季度实施,SMM将持续跟进电解铝产能变动情况。进入6月,国内电解铝运行产能维持高位运行,结合今年剩余新增或置换项目进度,短期暂无投运预期。海外市场方面,2025年4月虽然预焙阳极出口量有所下滑,但细分市场有不同的表现。出口到马来西亚、印度尼西亚及巴林的订单减少较为显著,这主要是因为电解铝厂消化原有的库存,导致新订单需求减少。不过,出口至德国的预焙阳极订单却显示了增量的趋势,这与欧洲电解铝产业的复苏密切相关。随着欧洲市场的恢复,需求增加带动了相应的预焙阳极进口量。根据SMM的调查,2025年的出口订单整体表现优异,主要原因之一是海外电解铝市场在不断新增产能以及部分企业恢复产能,这种趋势提升了对预焙阳极的需求。整体来看,2025年预焙阳极市场在国内外双重需求支撑下,展现出强劲的增长韧性。

简评:周期内山东某电解铝企业已调整2025年6月的预焙阳极招标基准价,环比持稳。同时,国内某大型预焙阳极销售公司同步下调销售定价,环比降幅达142元/吨。虽原料市场表现不一,但总体成本有所下降,据SMM数据显示,截至6月6日,中国预焙阳极综合成本降至4,670元/吨,较5月9日大幅下降6.32%。成本端压力的减轻对行业盈利状况形成支撑。若以1月生产周期测算,预焙阳极行业盈利情况大幅修复,理论盈利环比修复约350元/吨,预焙阳极企业多数处于微利状态。进入6月,国内炼厂检修与复产并存,供应端整体波动不大,但随着海外石油焦陆续到港叠加国内需求不佳,港口石油焦库存持续回升,故石油焦市场供应较为充足;需求方面,预焙阳极行业的开工率较高,但企业的采购积极性不高,倾向于在低价补库的策略。同时,负极材料和石墨电极市场订单疲软,玻璃厂及水泥厂的前期备货已基本完成,需求有所走弱。因此,需求端整体仍处于疲软态势。 SMM预计6月石油焦价格将延续下行趋势,进而对预焙阳极成本端形成持续影响。综合上述因素,SMM预计下月预焙阳极价格将延续弱势运行。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

2张

2张