下载App

下载App

五月已过 铜怎么搞【SMM分析】

【SMM分析】不可忽视的是铜精矿的紧缺已经逐渐完成了向电解铜的传导。在2025年上旬海外冶炼厂不断有减产甚至停产消息出现。这预示着下半年虽然有新增粗精炼项目上线,全球电解铜的供应也不会宽松。

》点击查看SMM铜产业链数据库

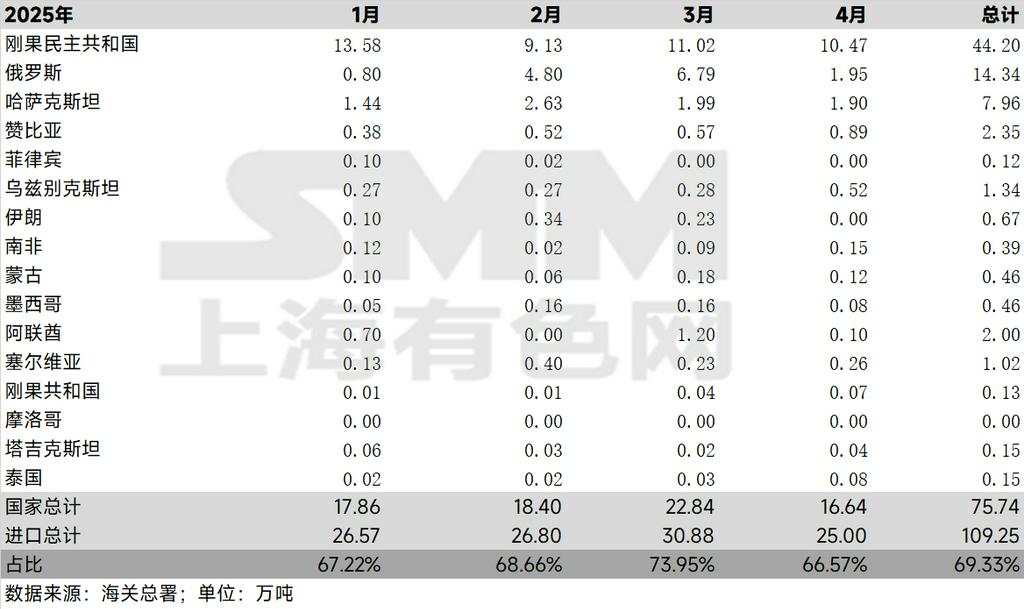

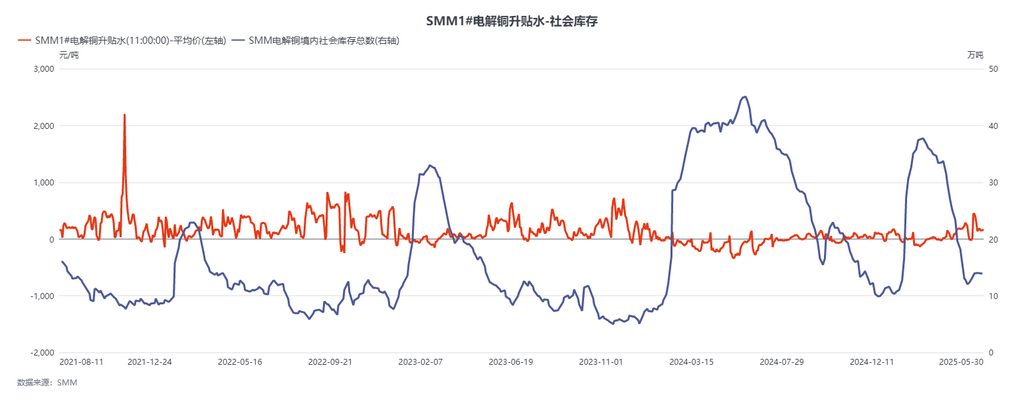

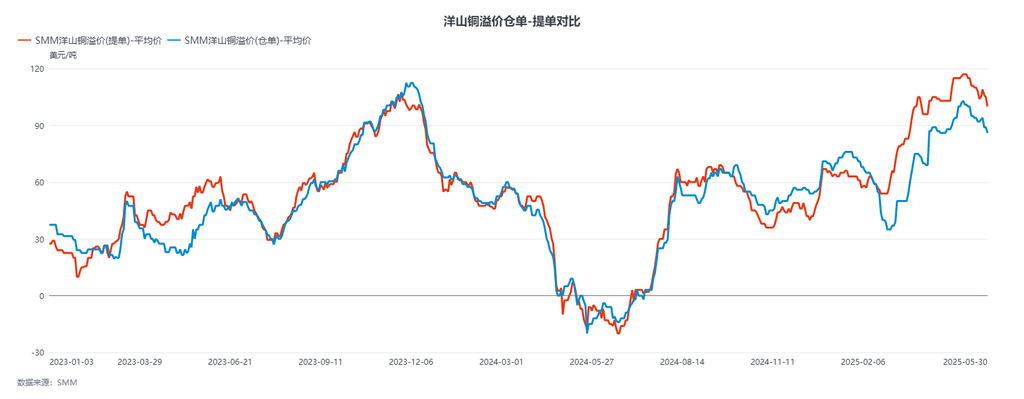

5月SMM1#电解铜升贴水均价182.89元/吨,平水铜均价162.63元/吨;SMM洋山铜(CIF中国)提单均价110.84美元/吨,仓单均价95.79美元/吨,EQ均价75.26美元/吨。1-4月计算库存后实际消费量累计增长12.93%。整体进口量来看,1-4月累计进口量同比减少8.23%,累计出口量同比增加177.22%。进出口数据的大幅变动固然有受LME-COMEX价差造成的虹吸效应影响,关于这对国际贸易流的影响在此不做过多展开。不可忽视的是铜精矿的紧缺已经逐渐完成了向电解铜的传导, 在2025年上旬海外冶炼厂不断有减产甚至停产消息出现。这预示着下半年虽然有新增粗精炼项目上线,全球电解铜的供应也不会宽松。成本较高或设备老化的产能正因原料紧张问题逐渐让出市场份额。

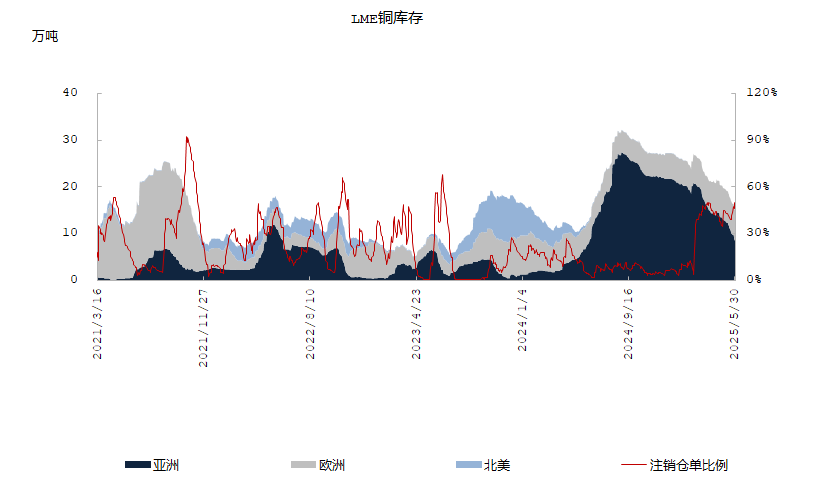

库存方面,LME库存持续去化的背后,是大型矿企与贸易商对下半年紧张结构的押注。市场在上半年逐渐观察到了非洲、印尼地区在电解铜供应端的战略地位与东南亚、亚洲地区的消费增量。从结果来看LME的库存会在5-6月逐渐完成去化(实际上从2月已经开始)。据市场消息LME亚洲仓库出库排队已经排至6月下旬。假设7月上旬LME库存减至5万吨以下,市场会发生什么?美国目前囤积的大量库存会流出缓解亚洲地区的紧平衡吗?大概率不会。受到成本和时间效率的限制,欧美地区(包括俄铜)对亚洲的支援能力微乎其微。所以当LME库存持续下降,甚至原先牢固的俄铜库存也出现松动后,最直接的影响就是LME BACK结构被拉高。市场在4月建立的大量borrow头寸将在6-7月开花结果,若无垒库信号,则反复无常的高BACK将成为接下来几个月的常态,反之则是lending入场。无论如何,国内外的低库存高BACK结构都将在第二季度末持续推高中国内外现货溢价。

这里出现两个问题:

1.以上假设成立的条件是什么?首先是消费。1-4月中国实际消费增加了超过10%,而从年初预期来看终端消费增长仅在2.3%-3%。只靠废铜原料紧张造成的精废替代效应无法解释这个缺口,那只能说明上半年的消费确实受到抢出口、抢装机和短期低铜价的推动大幅增长。但订单增长在6-7月,甚至下半年能维持吗?这是市场应该关注的重点。目前铜价在78000元/吨附近遇到了较大的上行瓶颈,说明终端消费对更高的价格接受度有限,短期来看消费支撑大概率不会像4月份那样爆发。但换句话说,若铜价自高位出现回落,6-7月份也可能出现淡季不淡的情况,将市场的紧缺预期化为现实。

2.下半年市场预计的“新增产能”能否使得库存回到安全线上?答案或许是否定的。2025年下半年全球电解铜增量集中于印尼、印度及中国的三个大型电解铜项目,总计年产能约150万吨。这个数字看起来很大,但如果我们逐个拆解,印度与印尼在今年的实际产量总和预计仅约20万金属吨。而国内则面临着冶炼利润的收缩与长单BM持续下滑的挑战。随着Kamoa-Kakula项目对原料供应造成的再次冲击,新增产量的释放很难弥补原料端造成的缺口。

我们做出以下假设:6-7月国内电解铜单月产量约110万吨,非洲地区进口电解铜量11-12万吨,南美洲进口量仅考虑长单约3.5-4万吨,LME月度去库量4.5-5万吨,亚洲地区(日、韩、俄罗斯、哈萨克斯坦)合计约5.5-6万吨常规进口量,其他地区约1.5-2万吨进口量,则单月供应量为国内110万吨加进口25-29万吨。从前期月度平衡来看,6-7月加工材消费环比5月下滑10%才会使得库存持平不再继续去化,而更大幅度下滑才有重新垒库可能。由此来看,下半年中国电解铜紧平衡将逐渐成为现实,而非美地区的平衡也将受国内缺口虹吸影响逐渐趋紧。