下载App

下载App

铜精矿TC破-80美元后何去何从?硫酸价格走向成冶炼厂减产关键【SMM分析】

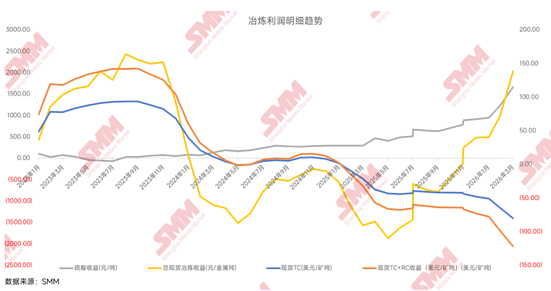

【SMM分析:持续下行的TC 究竟该何去何从?】当前铜精矿市场供应极度紧张,SMM进口铜精矿指数已跌至-81.44美元/干吨。2026年一季度全球头部矿山如Freeport、必和必拓等相继下调产量指引,预计全年铜精矿短缺31.7万金属吨。然而,国内冶炼厂在TC深度负值的背景下仍维持高开工率,主要得益于硫酸及金银等副产品收益大幅增厚——硫酸价格已涨至1660.5元/吨,覆盖了冶炼成本。但需警惕硫酸价格出现松动迹象,若后续回调,将叠加低TC形成双重压力,引发冶炼端减产。

4月24日SMM进口铜精矿指数(周)报-81.44美元/干吨,较上一期的-78.61美元/干吨减少2.83美元/干吨。深度负值的TC昭示了全球铜精矿市场的紧张局面,早已从市场预期转入现实供给的刚性收缩。

2026年一季度,全球头部矿山频频下修产量指引,生产端扰动远超年初预判。Freeport因印尼Grasberg矿区受泥石流及矿石湿度影响,矿恢复进度不及预期,将2026年全年铜产量从预期的154.2万吨大幅下调至约140.6万吨,生产恢复率预计仅达65%。此外,必和必拓旗下Escondida与Zaldivar铜矿因罢工所致的道路受阻,对产量造成实质性影响有待后续观测。

SMM独家数据,2026年全球铜精矿短缺31.7万金属吨,该局面或有望在2029年有所缓解。

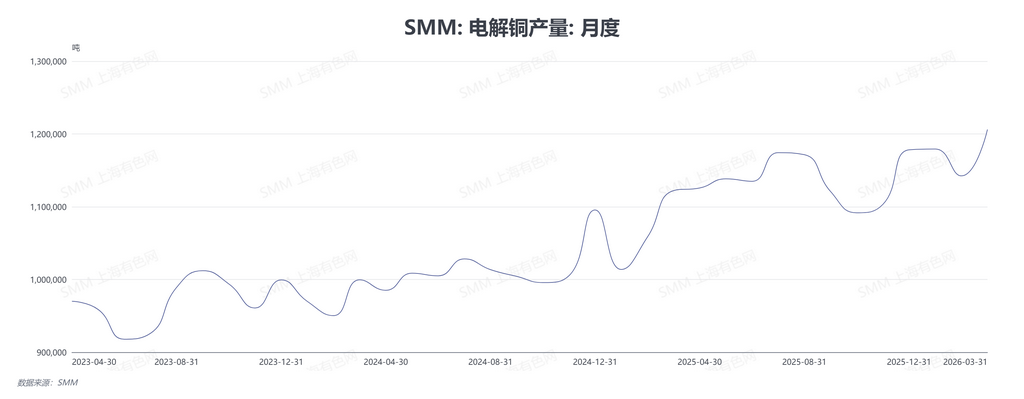

与TC持续走低形成鲜明对比的是,国内冶炼厂开工率在2026年一季度维持高位。据SMM了解,2026年3月电解铜产量120.61万吨,环比增长5.58%,同比增长7.49%;2026年1季度电解铜产量共352.78万吨,环比增长4.60%,同比增长10.45%。

据SMM调研,目前已确定二季度进行检修的冶炼厂共11家。这意味着二季度国内电解铜产量将出现下滑,尤其是5-6月的现货供给可能出现阶段性收紧。但有部分冶炼厂反馈,因硫酸价格较高,检修完成时间有望提前。

硫酸是当前铜冶炼行业最重要的副产品收益来源。据SMM数据,2026年4月24日中国铜冶炼酸指数报1660.5元/吨,较上期上涨31.5元/吨。随着硫酸收益从2026年初的890元/吨一路上涨至2026年4月的1660.5元/吨,按每生产1吨电解铜副产3-4.5吨硫酸测算,硫酸收入已可覆盖冶炼厂铜精矿的采购成本与部分加工成本。其上行斜率及幅度超过现货TC恶化的程度。硫酸收益的大幅增厚,使冶炼厂能够承受更低的TC,形成“硫酸越涨,TC越跌”的循环。与此同时,金银价格的上涨,进一步增强了冶炼厂的综合盈利空间。尽管铜冶炼环节深度亏损,但在硫酸+金银的丰厚利润驱动下,国内铜冶炼企业得以维持较高开工率,并未因TC深度负值而出现大规模减产。

此外,全球约20%的电解铜来自湿法工艺,其中刚果金与智利合计占比近80%。湿法炼铜消耗大量硫酸,而硫磺是硫酸的关键原料。当前霍尔木兹海峡受阻,已切断中东约50%-60%的海运硫磺供应,推升硫磺及硫酸价格。值得关注的是,进入2026年4月下旬,硫酸出口受限叠加国内产量增加,硫酸价格已出现松动迹象。若硫酸价格后续持续回落,将直接挤压国内冶炼厂的综合利润空间。届时TC持续低位运行与硫酸价格回调形成双重压力,冶炼端的减产压力或将真正显现。

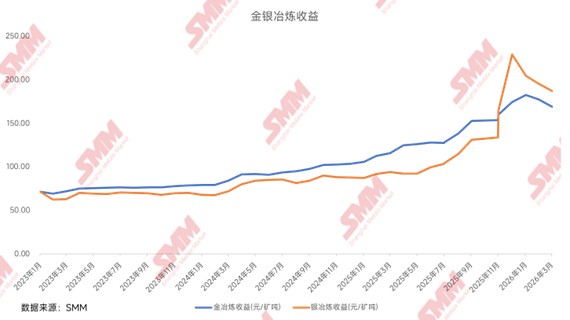

金银价格虽不直接决定TC走势,但同属有色金属板块的宏观定价逻辑值得关注。当前市场已基本定价美联储在2026年全年不降息的预期,首次降息时点或后移至2027年7月。对于铜而言,降息延后意味着宏观流动性暂未放松,但铜的核心定价逻辑仍然是矿端供给侧收紧等领域需求刚性的持续博弈。换句话说,贵金属受压制,工业金属定价中枢仍在实体供需基本面,这也解释了为何金银走弱并未拖累铜价同步下跌。

据SMM了解,中国冶炼厂目前国内铜精矿现货TC-81美元到-88美元之间可成交。已有部分持货商尝试报价TC-100美元,或有部分冶炼厂愿意以-90美元低位接货。TC下行趋势未止,冶炼厂采购力度或有下降,但不明显。

后续需重点关注以下几个方面:

硫酸端:硫酸价格走势取决于多重因素的博弈。一是国内硫酸出口政策走向:若出口限制延续,国内硫酸供应相对宽松,价格或高位回落;若阶段性放开出口,则海外湿法铜供应风险上升,但国内硫酸价格可能获得支撑。二是硫磺供应恢复情况:霍尔木兹海峡航运何时恢复正常,将直接影响中东硫磺对全球市场的补充节奏。三是下游磷肥等需求季节性变化,也将对硫酸价格产生阶段性扰动。

矿产端:重点关注Grasberg改造工程进展、智利矿山劳资谈判结果以及秘鲁LasBambas等矿的物流稳定性。任何新增的供给释放都将有效缓解TC压力。

宏观端:需关注美联储货币政策路径、美元指数走势、中国稳增长政策对铜消费的实际拉动效果,以及全球新能源领域铜需求增速是否边际放缓。