下载App

下载App

作品

【SMM分析】美洲主要国铜政策 - 美国篇: 铜,正在从工业金属变成战略资源。 随着美国将铜纳入国家安全与关键矿产体系,全球铜产业链正加速从“效率优先”转向“供应链安全优先”。COMEX库存激增、LME亚洲库存下降、区域价差扩大,背后反映的不只是套利交易,更是全球铜资源流向与供应链格局的重塑。 从智利、秘鲁矿业政策调整,到美国Section 232调查,再到北美关键矿产体系强化,2025–2026年的美洲铜政策,正深刻影响全球铜供需、冶炼格局及铜价波动。

摘要

2025至2026年,美洲主要铜生产国及消费国铜产业政策持续调整,全球铜产业链正从传统“资源效率导向”逐步转向“供应链安全导向”。

美国、加拿大及智利已相继将铜纳入关键矿产体系,铜的战略属性明显提升。与此同时,智利、秘鲁等全球主要铜矿供应国继续围绕矿业税制、项目审批、本土冶炼及出口结构进行政策优化;墨西哥则在强化矿权监管的同时,加快北美关键矿产供应链协同。

整体来看,当前美洲铜政策主要围绕以下几个方向展开:

- 强化关键矿产与供应链安全;

- 提升本土冶炼及精炼能力;

- 加快铜矿项目审批与开发;

- 推动再生铜与循环经济体系建设;

- 强化ESG、环保及社区监管。

在全球铜矿增速放缓、能源转型持续推进以及AI、电网等新增需求快速增长背景下,美洲主要铜政策调整,正在对全球铜矿供给、冶炼格局、TC/RC以及区域贸易流向产生中长期影响,本篇将由美国作为第一章。

美国

政策时间轴:‘铜’进入国家安全与供应链体系

美国把铜从普通工业金属升级为“国家安全+关键矿产”问题,其核心政策有:Section 232、关键矿产清单、FAST-41许可加速、DOE加工/回收资金。

Section 232调查与铜关税政策

于2025年2月,美国启动Section 232铜进口调查,对半成品铜产品及铜密集型衍生品征收50%关税,同年8月1日起生效。

自 2026 年 4 月 6 日起施行的最终修正案中,对于铜密集型衍生品,采取的是 25% 的全额价值关税;但如果进口商能够提证实其最终制品中至少有 95% 的铜、钢或铝材料是在美国本土采购和熔炼的,则该关税可以降至 10%。

FAST-41

加快美国铜矿、冶炼厂及配套基建审批,推动北美未来铜供给增长,被纳入 FAST-41 的大型铜矿开发项目(如亚利桑那州的全新绿地铜矿项目),其联邦环境影响评估(EIS)和跨部门审批时间平均可缩短 45%(从平均 4.5 年缩短至 2.5 年左右),显著降低了项目前期数十亿美元的资本开支时间成本。

铜-关键矿产Critical Minerals Strategy

铜被正式加入美国关键矿产清单;该清单用于联邦投资、许可、供应链政策参考,将铜定位为国家安全与能源转型关键金属,减少对中国及海外铜加工供应链依赖。

Department of Energy (DOE) 关键矿产资金

DOE宣布计划提供最高5亿美元支持关键材料加工、回收或制造,文件明确包括铜。

EPA Primary Copper Smelting NESHAP RTR

中文全称原生态炼铜行业国家有害空气污染物排放标准 (NESHAP) 风险与技术审查 (RTR),对一级铜冶炼厂的主要污染源进行残余风险和技术审查,影响Miami、Kennecott等火法冶炼体系。新标准强制要求全美仅存的极少数一级火法冶炼厂(如 Kennecott)和新型再生铜冶炼厂安装最高技术水平的颗粒物捕捉系统。这直接将冶炼厂的每吨铜运营合规成本拉高,如果老旧设施无法达标,将直接面临关停风险,从而反向削弱美国本土的电解铜产量。

美国政策核心目的

- 降低对海外铜加工依赖;

- 推动本土铜加工及冶炼回流;

- 强化关键矿产供应链安全;

- 提高北美本土制造链稳定性;

- 重塑贸易格局。

通过Section 232、FAST-41、Critical Minerals Strategy、Department of Energy (DOE) 关键矿产资金以及EPA 改造一级铜冶炼厂等方式,以加快及提升美国本土上中下游的发展(铜矿、冶炼、电解铜、铜材加工及再生铜项目审批、融资与提升)。

美国政策综合影响

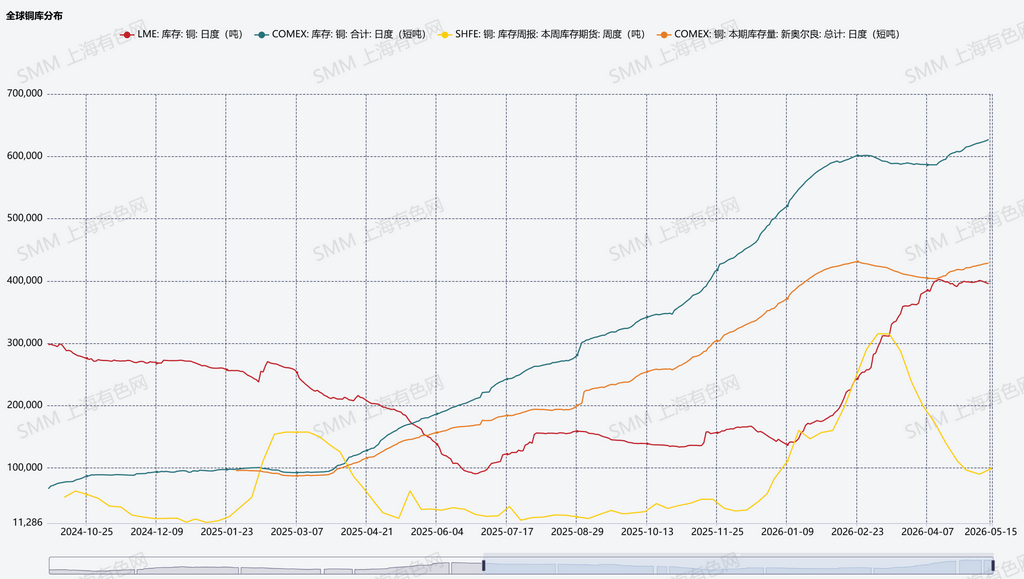

全球铜流向美国,COMEX库存持续增加;

数据来源:SMM

近期全球铜库存结构正在发生明显变化。随着美国潜在精炼铜关税预期升温,全球铜资源正持续向美国COMEX体系集中,而LME亚洲仓库库存则出现明显下降,全球铜库存区域分布进入重新配置阶段。

从全球三大交易所库存变化来看,2025年以来,COMEX库存呈现持续上升趋势,而LME库存则在年中一度大幅下降;同期SHFE库存则受到国内春节后累库及需求节奏影响,呈现阶段性波动特征。美国区域升水走强;

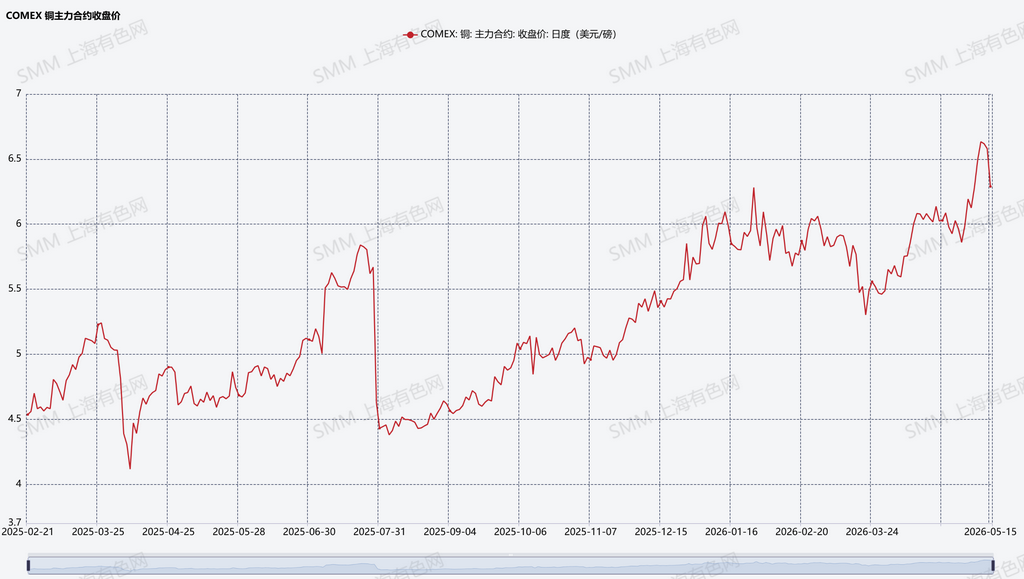

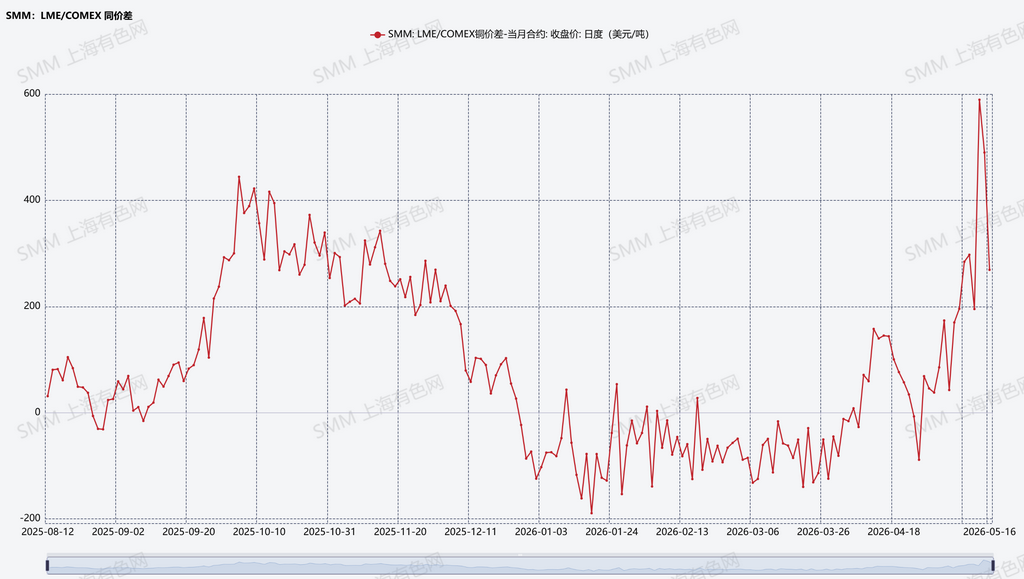

美国铜价波动加剧,全球铜资源持续向北美流动;

数据来源:SMM

2025年以来,LME-COMEX铜价差波动明显加剧。2025年四季度,LME价格整体强于COMEX;进入2026年后,LME-COMEX价差阶段性转负,显示COMEX价格开始高于LME,美国区域溢价结构逐步增强。在美国潜在铜关税预期、Section 232调查以及套利交易推动下,COMEX库存快速累积(尤其是美国新奥尔良仓库),而LME亚洲仓库库存则持续下降,全球铜资源明显流向美国导致区域库存失衡。

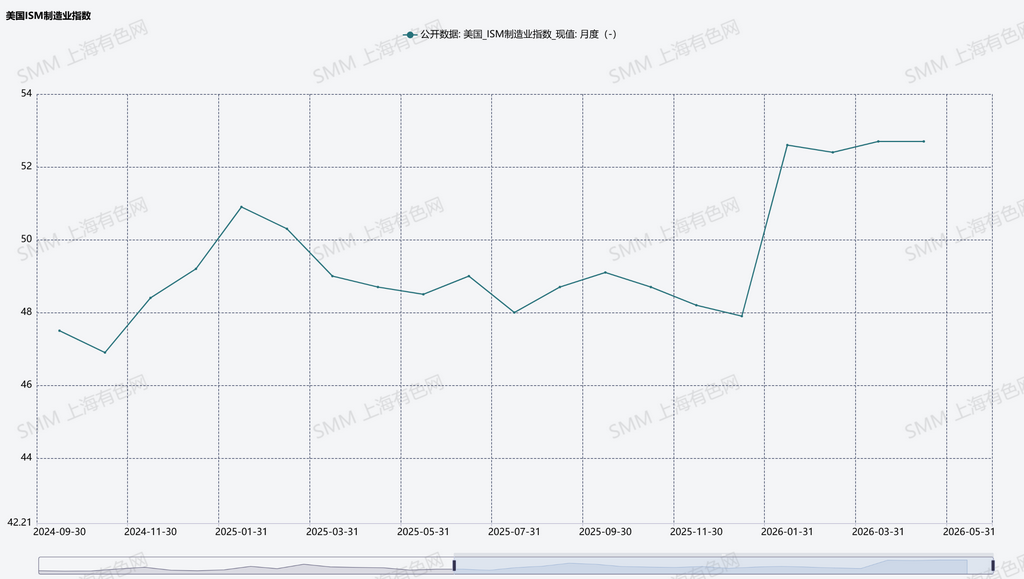

制造业回暖支撑北美铜需求预期;

数据来源:SMM

2026年以来,美国ISM制造业指数持续处于扩张区间,反映美国制造业景气度边际改善。在美国推动制造业回流、强化关键矿产安全、本土供应链建设、AI数据中心、电网升级及能源转型需求推动下,市场对工业金属需求预期持续修复,北美本土铜加工与制造体系建设预期进一步增强。

对铜需求、供需及铜价的影响

2025–2026年,美国铜政策已从传统工业金属逻辑,逐步转向“关键矿产+供应链安全”体系。Section 232调查、关键矿产战略、FAST-41审批加速及DOE资金支持,正在推动美国加强本土铜矿开发、铜加工、再生铜及制造业体系建设。

需求端来看,美国制造业回流、AI数据中心、电网升级及能源转型持续提升工业用铜需求预期,ISM制造业指数回升也反映美国工业活动边际改善,北美本土铜消费预期进一步增强。

供给端来看,在潜在关税、套利交易及供应链安全逻辑推动下,全球铜资源持续向美国流动,COMEX库存快速累积,而LME亚洲仓库库存则持续下降,全球铜库存区域正在进入重新配置阶段。与此同时,美国正尝试提升本土电解铜、再生铜及铜材加工能力,以降低对海外精炼铜与加工体系的依赖。

不过,铜冶炼与加工产业本身具有明显的长周期属性。从铜矿开发、冶炼厂建设到电解铜及加工等项目投产,往往需要经历审批、融资、环保评估、建设及爬产等多个阶段,整体周期长达数年。铜矿项目从发现到投产平均周期已接近18年,而冶炼及加工项目从审批到正式投产通常也需要约3–5年,后续达到稳定满产仍需额外1–3年时间。此外,美国环保监管严格也进一步限制了传统冶炼体系扩张速度。因此,短期内美国对进口精炼铜的依赖仍难出现明显改变。

铜价方面,美国铜政策及关税明显加大了全球铜市场波动。市场担忧未来进入美国的精炼铜成本上升,推动COMEX铜价阶段性强于LME,LME-COMEX价差明显扩大。在美国区域溢价提升后,跨市场套利窗口打开,全球贸易商持续将铜资源转运至美国,带动COMEX库存快速累积。整体来看,当前全球铜价波动、区域价差扩大以及库存结构变化,本质上均与美国铜政策预期及供应链重构有关。中长期来看,在全球能源转型、AI基础设施建设及关键矿产竞争背景下,铜需求仍具增长潜力;但政策不确定性与区域供应链调整,也预计将持续放大全球铜价波动及区域价差。