下载App

下载App

跌破60万吨大关后 后续国内铝库存将如何演绎?【SMM分析】

5月中国内铝锭库存顺利突破60万吨大关,展现在淡旺季的关键过渡阶段,国内铝消费仍有较强韧性,为近期铝价连续上行提供重要支撑。据SMM统计,5月15日国内主流消费地电解铝锭库存58.1万吨,较本周一下降2.0万吨,环比上周四下降3.9万吨,较去年同期下降16.6万吨,仍处于近三年同期低位。但值得关注的是,5月中旬铝价连续反弹走高,冲破两万大关的铝价对下游补库需求造成一定抑制,近一周国内出库量已有较明显下降迹象,或将逐步回归淡季水平。SMM预计......

5月中国内铝锭库存顺利突破60万吨大关,展现在淡旺季的关键过渡阶段,国内铝消费仍有较强韧性,为近期铝价连续上行提供重要支撑。据SMM统计,5月15日国内主流消费地电解铝锭库存58.1万吨,较本周一下降2.0万吨,环比上周四下降3.9万吨,较去年同期下降16.6万吨,仍处于近三年同期低位。

但值得关注的是,5月中旬铝价连续反弹走高,冲破两万大关的铝价对下游补库需求造成一定抑制,近一周国内出库量已有较明显下降迹象,或将逐步回归淡季水平。分地区来看,周内华南铝锭现货表现弱势不改,铝价连续走高持货商纷纷加大出货力度,流通货源相较其余两地较为充裕,相对高价货源无人问津,贴水仍有走扩迹象。据SMM调研,近期西南地区某电解铝厂为提高铸锭比例,且考虑到地区间价差的因素,铸锭量环比有所下降,叠加重庆等西南现货市场有价格优势,分流部分货源,短期华南地区到货压力有限;但随着另一电解铝厂开始产能置换,且主要以铸锭为主,预计到货量将在未来一段时间内得到补充。由于库存持续去化,且从在途量看,短期到货量维持偏少,华东地区现货升贴水近期上涨较为明显,沪粤价差拉开超100元/吨;而巩义地区5月上半月升贴水也维持偏强态势,但因西北地区某电解铝厂发运量有所增加,在途量已有环比走高预期,5月中下旬巩义可能也会面临一些库存压力,叠加短期持货商利润增长明显,日内多数持货商为兑现,近两日升贴水遭受踩踏。而且整体来看,从地区间价差等相关因素分析,尽管两地近期去库迅猛,但后续华东巩义地区,自下周开始到货将有增加预期,去库速度大概率将会放缓,但是否会转向累库,仍需进一步观测下游出口订单的补库需求增量是否能够与后续的到货增量相匹配。

SMM预计,尽管5月中旬国内整体上到货维持偏少,使得国内铝锭库存短期暂能维持去库趋势,近期低点或在55万吨附近;但正常情况下,因5月国内运输整体维持畅顺,叠加淡季出库有走弱预期,5月底6月初国内主流消费地流通或渐趋宽松。SMM预计5月底国内铝锭库存或将维持在55-60万吨区间,但仍需密切观察宏观面如中美关税谈判进展等相关因素对下游消费和出库表现所造成的正面或负面影响,以确认后续国内铝锭转累库的关键节点。

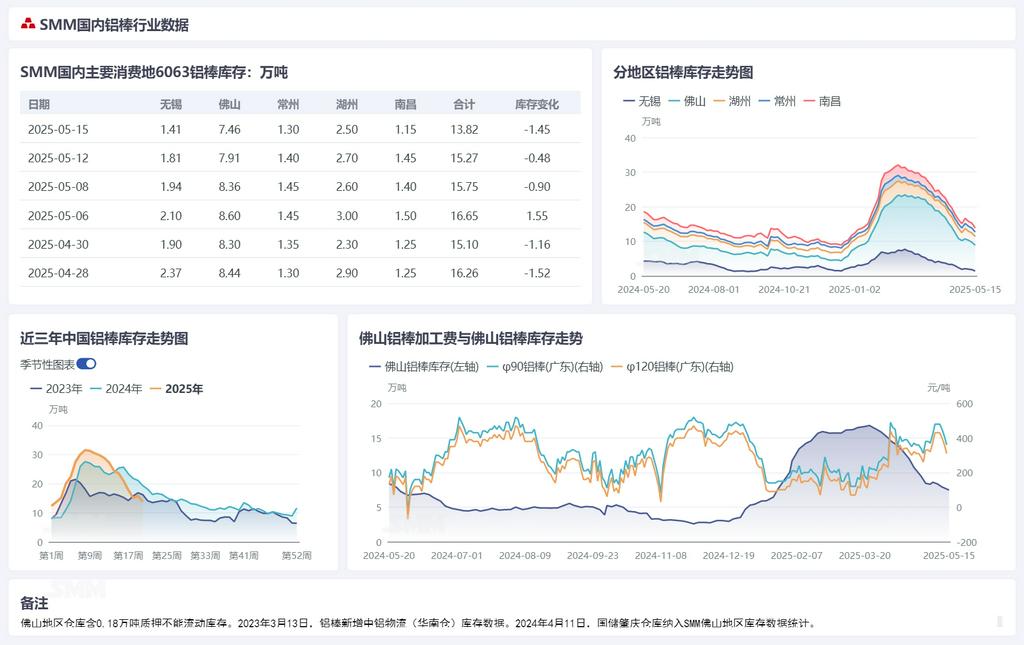

铝棒库存方面,据SMM统计,5月15日国内主流消费地铝棒库存13.82万吨,较周一下降1.45万吨,较去年同期减少5.5万吨,依旧位于三年同期低位。铝棒库存在跌破15万吨后,仍能维持向下施压的态势,向10万吨库存大关靠近。从出库数据来看,5.07-5.11期间国内铝棒出库量共计4.66万吨,环比前期增加0.4万吨,但较去年同期下降0.91万吨。节后铝棒库存出库表现有所回暖,但表现仍不及去年,表明当前市场仓储货交易表现一般,市场中汽运货占比有所增加,导致仓储到货量较少,库存持续下降。当前消费仍显韧性,加工费高企但棒厂订单表现乐观,再加上中美关系缓和一定程度刺激终端消费,进一步带动库存下降。在淡季不淡的消费背景下,铝棒以销定产厂内库存维持低位,市场以汽运货为主,同时叠加近期铝杆的替代效应,铝棒供应有所收紧,导致铝棒库存持续去库,SMM预计5月中下旬铝棒库存将有进一步下降空间,后续仍需重点关注消费与到货的情况。

铝棒需求端,近一周全国型材开工率环比微降1个百分点至56.5%。分板块看,受益于央行与金融监管总局针对房地产市场的增量金融政策支持,行业止跌回稳趋势获得进一步巩固。山东及中原地区头部建材企业基建订单延续回暖态势,支撑建材开工率小幅提升。原料采购方面,虽铝价维持震荡,企业备货意愿未见明显减弱。工业材领域呈现分化,光伏边框龙头企业开工率仅小幅回落,仍按订单节奏排产;但华东及河南地区部分外包企业反映光伏订单锐减,开工率仅维持在40%-50%区间。值得注意的是,华东某新增家电型材企业表示其产能仍处爬坡阶段,当前订单暂未受关税政策影响,且未现集中抢出口现象。部分华东汽车型材龙头企业反馈本周开工保持平稳,新增订单动能依然不足,部分企业对铝价波动的敏感度显著上升,表示当前需从源头降本以维持生存。出口方面,华东某大型工业材企业反馈其出口订单保持稳定,主要因高铁、飞机及汽车等大型构件出口受关税短期波动影响有限。SMM将继续跟进各领域订单实际执行情况。