下载App

下载App

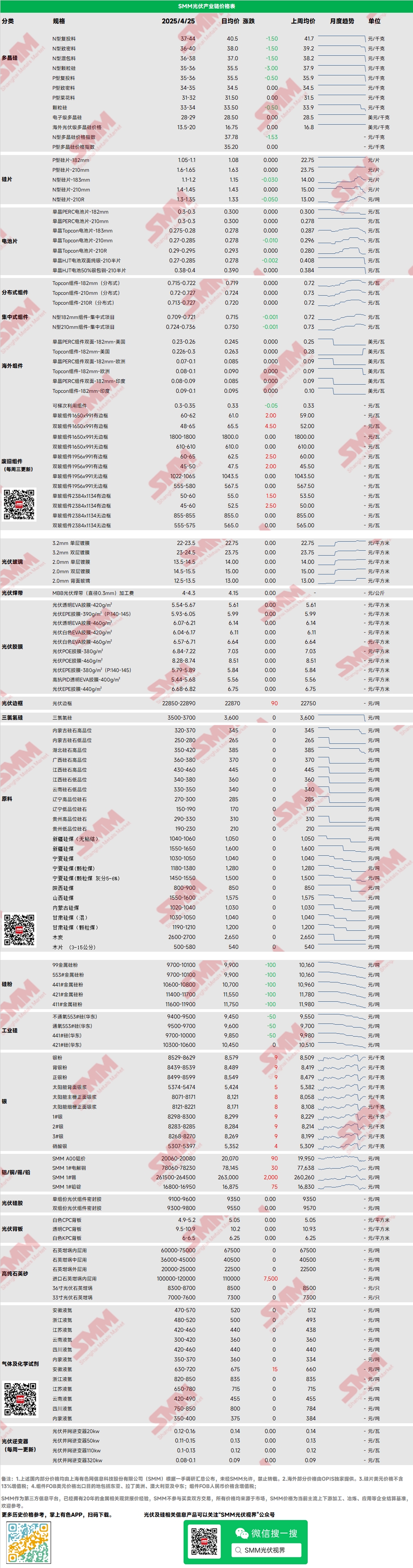

光伏上游会议频频 后续市场减产预期普遍【SMM周评】

【SMM周评:光伏上游会议频频 后续市场减产预期普遍】本周国内N型18Xmm硅片1.1-1.2元/片,N型210R价格1.3-1.35元/片,N型210mm硅片价格1.4-1.45元/片。本周硅片价格价格继续回落,目前看全尺寸下滑,硅片企业本周二开启行业会议,对Q2配额进行一定下调,后续硅片及电池减产期望较大,对后续供应过剩的局面有望起到一定缓和。

多晶硅:本周N型复投料市场主流成交价格37-44元/千克,N型致密料市场主流成交价格36-40元/千克。本周多晶硅价格继续下跌,部分企业成交价格低于当前市场主流报价,多晶硅现货市场下跌趋势较为明显。周三行业会议召开,部分多晶硅企业复产是否进行后续将重新开会商议,部分企业5月或许有减产计划。企业开始有意维护当前市场,但需要注意的是目前下游情绪并未出现好转,多晶硅库存也存在一定压力。目前下游存在一定压价心态。

硅片:本周国内N型18Xmm硅片1.1-1.2元/片,N型210R价格1.3-1.35元/片,N型210mm硅片价格1.4-1.45元/片。本周硅片价格价格继续回落,目前看全尺寸下滑,硅片企业本周二开启行业会议,对Q2配额进行一定下调,后续硅片及电池减产期望较大,对后续供应过剩的局面有望起到一定缓和。

电池:本周光伏电池价格持续下行,还未触底,整体继续看跌。其中183跌势较猛,最低报价从0.28骤降至0.27,短期内将成为主流报价,主要系183供给剩余最多,210r预计将继续下跌,近期将由0.28跌至0.275,210N电池价格相对坚挺,主流价格位于0.295-0.30元/W。本周光伏电池需求与成本支撑持续走弱,市场交易量下行,相关企业均有减产预期

组件:本周组件价格跌幅有所收窄,分布式N型182组件目前价格在0.715-0.722元/W附近,均价较上周五下调0.007元/W,分布式N型210组件目前价格在0.72-0.727元/W,均价较上周五下调0.007元/W。分布式N型210R组件目前价格在0.713-0.727元/W,均价较上周五下调0.009元/W。集中式N型182组件目前价格在0.709-0.721元/W,均价较上周五下调0.009元/W,集中式N型210组件目前价格在0.724-0.736元/W,均价较上周五下调0.011元/W。本周组件价格下行幅度有所收窄,4月现货销售含税价仍在0.7元/W以上,但5月交付的远期订单含税价已经跌破0.65元/W,且有加速下行趋势。上述情况说明5.31节点前,国内配套政策缺乏延续性,企业对后市判断相对比较悲观,远期组件订单数量出现明显减少。此外,在主材持续降价,白银玻璃等辅材涨价的情况下,使得一体化组件企业由于非硅成本提升雪上加霜,预期后续减产比例将明显提升。

终端:2025年4月14日至2025年4月20日,当周SMM统计国内包括隆基绿能科技股份有限公司、晶科能源股份有限公司、晶澳太阳能科技股份有限公司等多家企业中标光伏组件项目标段共37项,其中披露装机容量项目共18项。本周采购定标组件型号包括N型、P型光伏组件等。组件的中标价格分布区间集中0.69-0.95元/瓦;单周加权均价为0.72元/瓦,与上周相比下降0.01元/瓦;中标总采购容量为742.50MW,相比上周减少209.77 MW。统计当周明确的N型组件采购容量约462.53MW,占比62.29%。

EVA:本周光伏级EVA结算价格维持在11550-11950元/吨,成交节奏放缓,市场观望情绪较为浓厚,呈现震荡运行态势,发泡级与线缆级较上周下跌100元/吨。供应端部分石化企业转产光伏料,现货供应逐步恢复,需求端抢装潮逐渐接近尾声,加之五月份胶膜新单价格存在下行预期,供应恢复需求收缩,预计后期EVA价格呈现下行趋势。

胶膜:EVA胶膜主流价格区间为13300-13500元/吨,EPE胶膜价格区间为15200-15500元/吨,价格持稳。需求端组件价格呈现下行趋势,抢装接近尾声,需求逐渐放缓,预计5月胶膜新单价格呈下行趋势,且成本端EVA光伏料价格预计下行,为胶膜价格下行提供成本支撑。

POE:POE国内到厂价稳定在12000-14000元/吨,价格暂稳,尽管部分石化厂存在检修,但在抢装需求减弱、新增产能释放的双重影响下,预计POE光伏料价格或承压下行。

光伏玻璃:本周部分光伏玻璃企业报价小幅提高,截至当前国内2.0mm单层镀膜主流报价为14.0元/平方米,主流成交价格为13.7元/平方米、3.2mm单层镀膜主流报价为22.5元/平方米、2.0mm背面玻璃主流报价为13.0元/平方米。本周,部分光伏玻璃企业报价小幅上调0.5元/平方米,但高价接单情况较差,组件企业在自身价格下跌的背景之下对原料价格仍上涨持严重抵触心态,近期上下游企业预计博弈僵持为主,但随着组件排产的下降,预计高价价格或将难以成交。

高纯石英砂:本周,国内高纯石英砂龙头企业仍在上调自身中层砂报价,其他砂价暂时维持稳定。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.6-4.5万元,外层砂每吨2.0-2.5万元。本周国内石英砂龙头企业中层砂报价仍有小幅上调,但下游坩埚企业暂未买账,对价格上涨多持观望态度,且近期贸易战关税有望收窄,进口砂价格或将小幅下降,市场恐慌性情绪稍有降低,预计后续石英砂成交重心将小幅回落。