下载App

下载App

需求减弱但下游囤货意愿增强 光伏玻璃7月冷修产能再增【SMM分析】

【SMM分析:需求减弱但下游囤货意愿增强 光伏玻璃7月冷修产能再增】7月截至当前,光伏玻璃冷修设计产能达到3600吨/天,实际降产产能超过4000吨/天,目前行业总冷修产能占国内光伏玻璃总产能的29.47%,加上堵口产能,预计目前总运行产能已不足9万吨/天,供应端减产速度尚可,后续仍有部分光伏玻璃冷修规划,7月后续明确冷修设计产能仍有1400吨/天,8月1200吨/天。在减产规模增大的影响下,近期部分头部组件企业已开始计划提前囤货,成交量有望和需求背离表现。

SMM7月14日讯:

7月截至当前,光伏玻璃冷修设计产能达到3600吨/天,实际降产产能超过4000吨/天,目前行业总冷修产能占国内光伏玻璃总产能的29.47%,加上堵口产能,预计目前总运行产能已不足9万吨/天,供应端减产速度尚可,后续仍有部分光伏玻璃冷修规划,7月后续明确冷修设计产能仍有1400吨/天,8月1200吨/天。在减产规模增大的影响下,近期部分头部组件企业已开始计划提前囤货,成交量有望和需求背离表现。

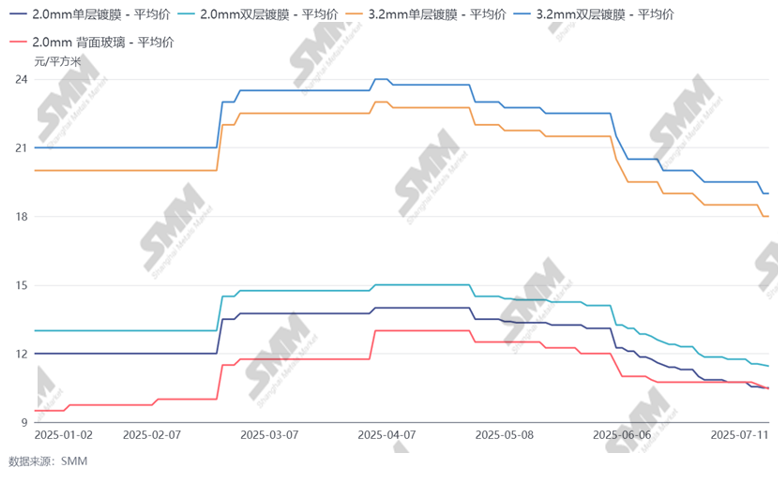

图 光伏玻璃价格走势

数据来源:SMM

7月已来,国内玻璃价格再度下跌,行业2.0mm基准价已逼近10元/平方米,协议价逼近9.5元/平方米,玻璃企业亏损压力持续增大,且在组件排产逐渐降低的影响下,玻璃库存水位仍在小幅提高,在此影响下,玻璃减产速度开始加快,虽目前总运行产能已接近总产能的70%左右,但据前期目标的规划减产预期尚未达到,头部企业后续仍有减产规划,不过后续规划大多根据市场实际情况再定。

但目前正由于玻璃减产速度加快的影响,且9月组件排产预期将有所走高,后续供需平衡将扭转为供应紧张,故近期部分组件头部企业开始计划囤货,预计本周及下周,市场成交量将快速恢复,但预计上限存在,由于Q4季度组件暂无实际利好,囤货计划也将较为谨慎,各家采购量预计较上半年有所减少,满足自有厂库为主。

价格方面,预计此次囤货之后,8月价格或将小幅低点反弹,但主流成交价格或将变化不大,去库优先,但目前部分上下游企业对后续价格存在分歧,主要分歧原因在于库存水位的压力,近期预计价格仍将博弈为主。