下载App

下载App

会议结束多晶硅报价上调 组件价格暂时持稳【SMM周评】

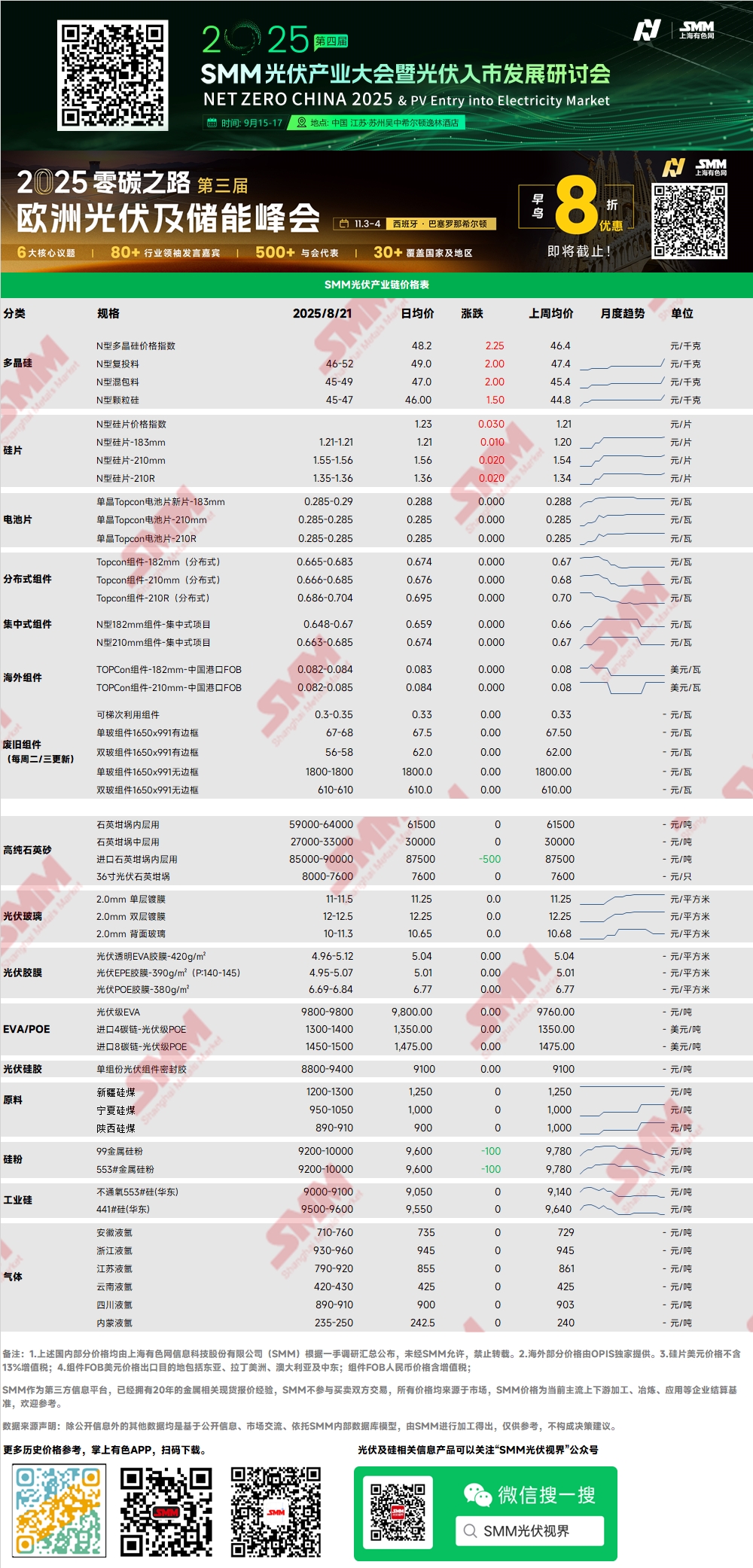

【SMM周评:会议结束多晶硅报价上调 组件价格暂时持稳】本周多晶硅价格指数为48.15元/千克,N型多晶硅复投料报价46-52元/千克。颗粒硅报价45-47元/千克,多晶硅价格出现小幅上涨,主要体现在报价的上涨,随着行业会议召开,下游行业自律价格以及后续硅料减产预期给予硅料厂调涨支撑,部分厂家受后续开工等因素影响上调自身完全成本,进一步支撑报价上调。但值得注意的事,下游目前实际报价并未出现普遍上涨,部分环节对高价资源抵触。后续价格仍需配合政策及电站招标情况继续观望。

多晶硅:本周多晶硅价格指数为48.15元/千克,N型多晶硅复投料报价46-52元/千克。颗粒硅报价45-47元/千克,多晶硅价格出现小幅上涨,主要体现在报价的上涨,随着行业会议召开,下游行业自律价格以及后续硅料减产预期给予硅料厂调涨支撑,部分厂家受后续开工等因素影响上调自身完全成本,进一步支撑报价上调。但值得注意的事,下游目前实际报价并未出现普遍上涨,部分环节对高价资源抵触。后续价格仍需配合政策及电站招标情况继续观望。

硅片:本周N型183硅片价格1.20-1.25元/片,210R硅片报价1.3-1.35元/片,210mm硅片报价1.55-1.6元/片,硅片本周小幅涨价,主要有两方面原因,其一是本周协会在有关部委的指示下,于20日下午给出硅片新一轮指导价,硅片企业积极响应“反内卷”号召,将自身报价与指导价靠拢;其二是供需基本面转好,8月硅片去库,使得硅片库存回归合理水位以下,加之上游原材料涨价趋势,硅片价格报涨也在情理之中。

电池片:P型电池部分,高效PERC182电池片FOB价格0.043-0.045 USD/W。N型电池部分,高效Topcon183N电池片价格为0.285-0.29元/W,对应FOB中国到港价为0.038-0.043USD/W;Topcon210RN和210N主流成交价为0.285元/W,210RN对应FOB中国到港价为0.039-0.041 USD/W。其次是HJT电池片,HJT30%银包铜稳定在0.35-0.36元/W 本周电池价格依然总体维稳。

从市场供需来看,当前国内订单执行平稳,大尺寸及高效电池需求表现良好;海外部分订单已进入交付后期,受政策变动及客户价格接受度下降影响,采购节奏有所放缓。整体上,8月电池市场处于紧平衡状态,库存对价格未构成明显下行压力。 自8月20日大会结束后,受政策推动,硅片报价出现上涨,目前部分电池企业已表现出跟涨意向,预计将在本周随即上调电池价格。最终调价能否落地以及如何落地,仍需取决于组件端的接受意愿。

组件:本周分布式光伏组件维持稳定,Topcon组件-182mm(分布式)价格为0.665-0.683元/W;Topcon组件-210mm(分布式)价格在0.666-0.685元/W;Topcon组件-210R(分布式)价格在0.686-0.704元/W。本周国内光伏企业以及反内卷会议的召开,组件价格预计也将发生变化,受当前成本端价格上涨的影响,组件企业生产压力上升,成本支撑持续增强,但当前终端企业IRR收益率仍旧较低,对高价组件采购仍持抵触态度,采买多以刚需压价为主,集中式方面部分项目已由于远期收益的问题取消,组件需求存在减弱的预期,但本周硅料、硅片部分企业的价格进一步上升,组件价格双向承压,预计短期仍以震荡为主。

终端:本周光伏组件呈现价量均升的情况,根据当周SMM统计国内企业中标光伏组件项目,共25项,已披露的光伏组件的中标价格分布区间集中0.72~0.80元/瓦,单周加权均价为0.72元/瓦,相比上周增加0.016元/瓦;中标总采购容量为1772.00MW,相比上周增加1682.26MW。

统计期间2025.08.11-2025.08.18主要中标信息:

1.在标段为:《宁夏交投石嘴山市80万千瓦光伏发电复合项目材料采购(第一批)--光伏组件采购项目中标公示(第1次公告)》中,环晟光伏(江苏)有限公司总计中标容量为960MW的光伏组件,具体价格暂未披露

2. 晶澳太阳能科技股份有限公司以511.258605万元中标容量7.15MW,组件价为0.715元/W,项目名称为:《河北冀中新能源科技有限公司供电分公司2025年冀中新材7.15MWpN型双面双玻光伏组件采购中标候选人公示》

3.在《上海临港1#海上光伏项目光伏组件设备及相关服务》中,浙江爱旭太阳能科技有限公司,以0.72元/W的均价中标1009840块N型组件,总计容量650MW。

光伏玻璃:本周光伏玻璃成交价格维持稳定,部分玻璃企业报价小幅提高,截至当前国内2.0mm单层镀膜主流报价为11.0元/平方米。本周,国内光伏玻璃企业接单情况有所转弱,受终端需求的弱势,近期组件企业囤货量开始下降,但当前整体玻璃行业库存水位较低,且在手订单较为充足,后续按订单生产发货为主,短期玻璃市场成交活跃度降低,但价格方面受订单以及库存的影响,9月预计玻璃价格仍将继续走高,但后续成交量预计将缩水。

高纯石英砂:本周,国内高纯石英砂报价暂时维持稳定。目前市场报价如下:内层砂每吨5.9-6.4万元,中层砂每吨2.7-3.3万元,外层砂每吨1.7-2.2万元,本周国内砂企开工维持稳定,受制于近期石英原矿的开采以及运输的影响,石英原矿价格维持高位,砂企成本支撑较强,且下游硅片价格的走高给予砂企一定利润空间,预计短期砂价仍维持稳定为主,后续价格扰动因素多受硅片排产开工影响。

EVA:本周光伏级EVA价格在9600-10350元/吨,EVA软料价格10150-11000元/吨,EVA硬料价格10000-10600元/吨。由于八月仅少数石化厂排产光伏料叠加近期下游胶膜厂陆续采购、部分石化企业进入检修周期,石化企业库存水位较低,光伏料整体供应偏紧,市场呈现供不应求格局,预计近期EVA光伏料价格仍呈上行趋势。

胶膜:EVA胶膜主流价格区间为11800-12200元/吨,EPE胶膜价格区间为12700-13000元/吨,由于近期成本端EVA光伏料价格持续上涨,胶膜企业成本承压严重,部分胶膜企业存涨价预期,目前处于博弈阶段,预计九月胶膜新单价格呈上涨趋势。

POE:POE国内到厂价10000-13000元/吨,需求端八月份组件排产不及预期,需求较为疲软,后市来看,供应端随着部分石化企业检修完毕,市场整体供需格局趋于宽松,预计近期poe价格呈现弱势震荡格局。