下载App

下载App

组件18GW一标段开标 均价0.7103!【SMM分析】

【SMM分析:组件18GW一标段开标 均价0.7103! 】今日,华电集团2025-2026年光伏组件集中采购项目标段一、二开标,其中标段一规模为18GW,标段二规模为2GW。

SMM8月22日讯:

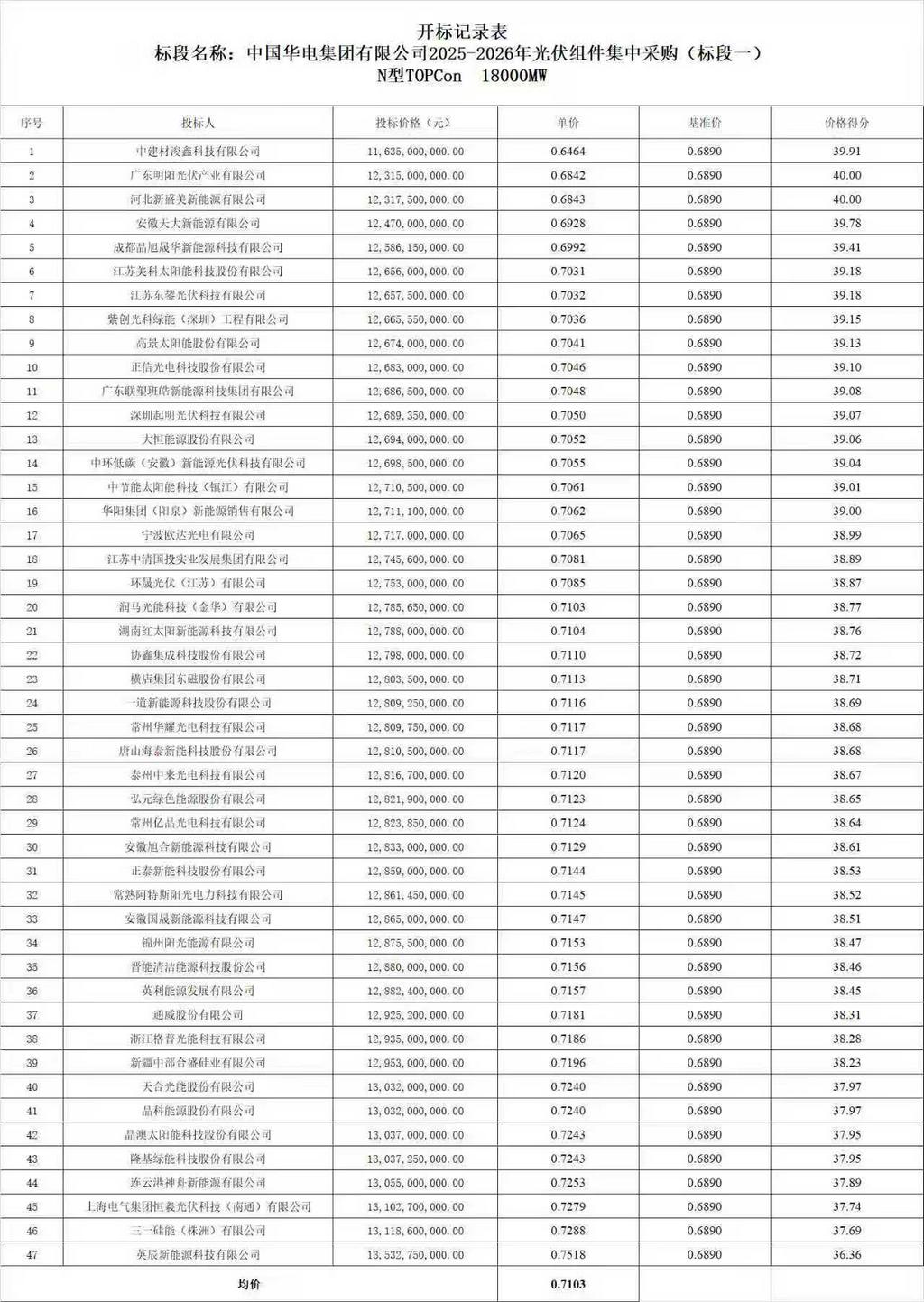

今日,华电集团2025-2026年光伏组件集中采购项目标段一、二开标,其中标段一规模为18GW,标段二规模为2GW。

据了解标段一采购组件要求为 N型TOPCon单晶硅双面双玻组件,组件和电池片尺寸不限定,组件转换效率>22.5%N型TopCon。其中共有47家企业投标,投标报价区间为0.6464-0.7518元/瓦,均价0.7103元/瓦。

标段二采购组件要求为N型TOPCon、HJT、BC等类型的高效单晶硅双面双玻组件,组件和电池片尺寸不限定,组件转换效率>23.8%。其中共有26家企业投标,投标报价区间为0.7076-0.8431元/瓦,均价0.7461元/瓦。

图 华电集团一标段开标记录

据此前工信部召开光伏产业座谈会中要求一条,遏制低价无序竞争。健全价格监测和产品定价机制,打击低于成本价销售、虚假营销等违法违规行。今日华电一标段开标情况可得,企业最低报价甚至达到0.65元/瓦以下,此外0.700元/瓦以下企业报标价格仍有5家;且标段二中加入HJT以及BC型号的且要求TopCon版型也基本为710W版型的组件也仅仅使得均价调整至0.746元/瓦,SMM根据当前N型210电池片0.285元/瓦的价格测算组件N型210版型行业平均成本约为0.732元/瓦。

SMM当前N型182mm组件-集中式项目均价为0.659元/瓦;N型210mm组件-集中式项目均价为0.674元/瓦,本次招标一标段均价较SMM当前了解的主流成交价格确有上涨约0.04元/瓦,此前部分业内人士曾预判价格或将达到0.750元/瓦左右。

对于当下实际基本面情况分析,供应端方面组件排产仍处于相对高位,国内组件8月排产量预估为45GW出头。反观需求端进入Q3季度末尾,国内集中式需求仍未体现,同时前期分布式项目交付逐渐完毕,以及出口退税的取消导致海外囤货结束收场,市场近期终端需求开始出现明显下降。从而导致组件库存近几周持续走高。SMM统计本周国内组件库存量上升至35GW以上,较上周同期环比增长近2.9%,直接表示当下需求的弱势。另一方面当前成本端当前国内硅料端、硅片端甚至辅材玻璃、胶膜等价格上涨速度均较快,组件成本快速上升,但终端的需求压力以及IRR收益率的影响使得终端企业对组件高价的采购意愿较低,致使组件价格上涨受阻,从而组件企业受到成本以及需求双向挤压,近期已有压力反向传导的情绪,光伏主材上游材料上涨受到抵触。

对于后续光伏环节思考,当下终端仍无利好补贴,终端收益率方面仍无保障,仅靠自身环节价格上调预计终端接受度有限,压力仅会流转一圈回到自身,光伏行业健康程度仍受到持续挑战。