下载App

下载App

3月不锈钢净出口量大幅增加 4月关税政策扰动市场隐忧【SMM分析】

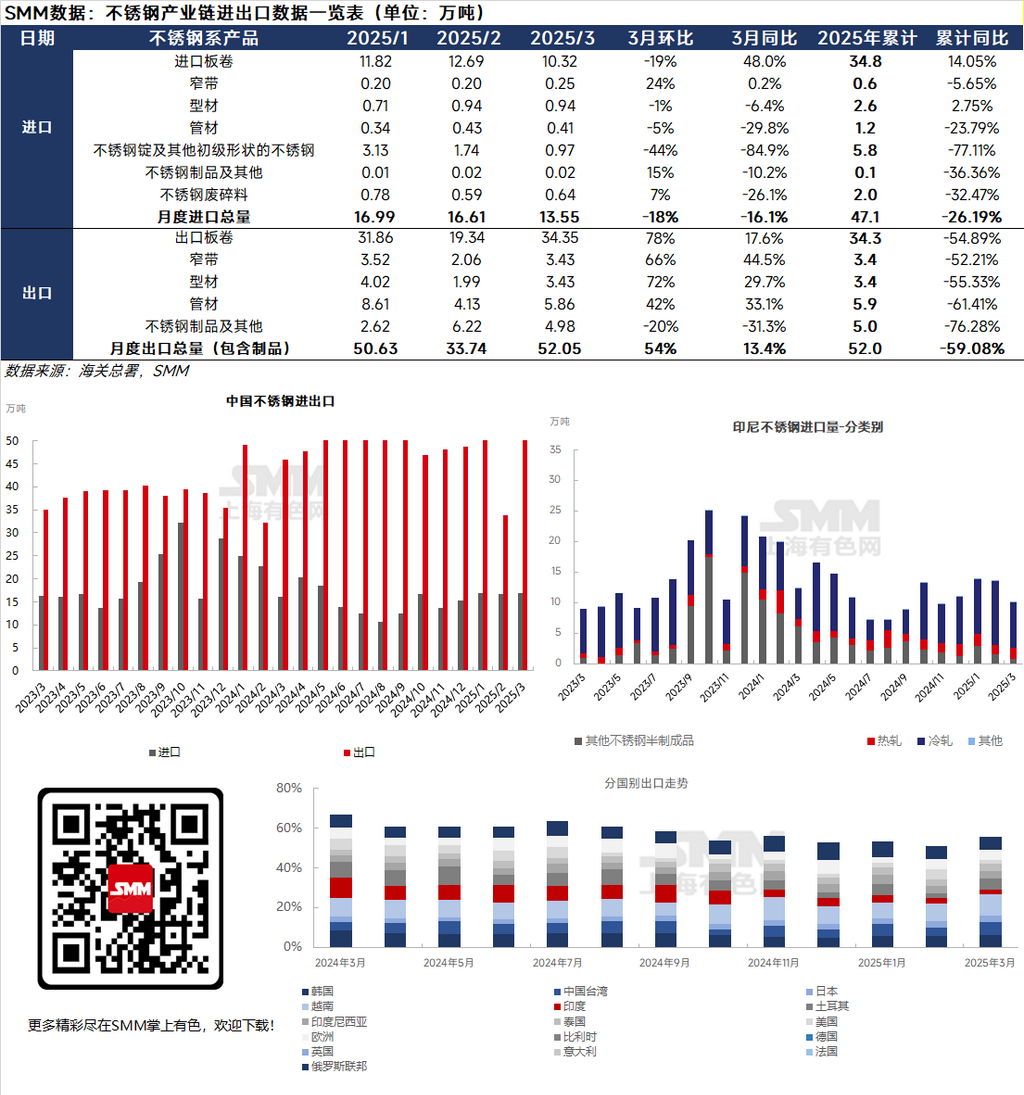

进口方面:

SMM 统计显示,2025 年 3 月中国不锈钢进口量为 13.55 万吨,环比下滑 18%,同比减少 16.1%。其中,自印尼进口不锈钢总量(不含废料)达 10.07 万吨,同比下降 18.05%,环比减少 25.82%。从产品形态来看,3 月印尼回流不锈钢呈现结构分化:热轧量环比增长 14.61% 至 1.72 万吨,冷轧量则环比锐减 28.06% 至 7.49 万吨,半制成品环比降幅高达 49.62%,仅为 0.82 万吨。尽管 3 月处于 “金三银四” 传统消费旺季,但由于国内下游终端需求未显著回暖,叠加本土不锈钢产量大幅增长,进口量呈现明显收缩态势。

出口方面:

数据显示,2025 年 3 月中国不锈钢出口总量攀升至 52.05 万吨,环比激增 54.24%,重回 50 万吨以上高位,同比增长 13.41%。从产品结构看,卷板出口占比显著提升至 65.99%,制品及其他品类占比则降至 9.58%;各细分品类均实现大幅增长,卷板、窄带、型材、管材环比分别增长 77.62%、66.02%、72.35%、41.74%。从出口目的地来看,中国台湾地区、土耳其和越南成为增量主力,其中对台出口量环比增加 2.04 万吨(增幅 152.36%),对越南增加 2.85 万吨(增幅 97.42%),对土耳其增加 1.86 万吨(增幅 225.26%),整体出口数据表现亮眼。

春节后 “金三银四” 消费旺季启动,积压的采购需求集中释放;同时,3 月国内不锈钢产量达 340 万吨,货源充足支撑出口量增长。此外,高镍生铁、高碳铬铁等原料价格走强,推动不锈钢成本上升,市场 “买涨不买跌” 情绪浓厚,进一步刺激成交。然而进入 4 月,美国总统特朗普提出大幅增加对华关税,对出口导向型的不锈钢行业形成重大冲击,市场悲观情绪蔓延,价格随之回落。尽管目前存在转口贸易路径,且关税政策实际影响尚未完全显现,但出口前景已蒙上不确定性阴影。

不锈钢采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张