下载App

下载App

【SMM分析】成本支撑弱化叠加累库现实,不锈钢“银四”开局承压震荡【SMM不锈钢期货周评】

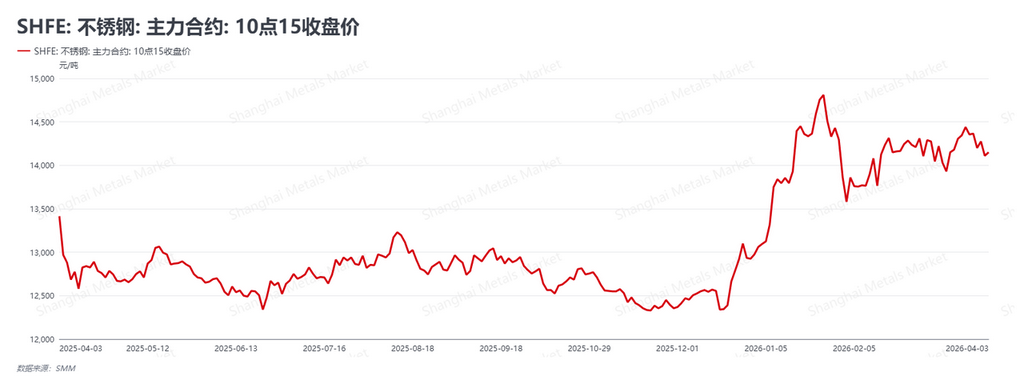

SMM数据显示,本周(2026年3月30日-4月3日)作为“银四”传统消费旺季的开局周,叠加清明小长假节前效应,不锈钢主力合约(SS2605)在基本面承压与宏观地缘反复的交织下,呈现高位回落后的区间震荡走势。截至4月3日10:15收盘,合约报价回撤至14150元/吨,较上周五收盘价14355元/吨下跌205元/吨。本周市场的核心特征在于“供给高位与需求观望的错配,叠加成本端支撑的实质性弱化”。前期支撑盘面的原料涨价逻辑逐步消散,而地缘政治的不确定性仍主导着资金情绪,导致期价难以形成有效的向上突破。

从宏观层面来看,地缘博弈进入拉锯战,国内聚焦产业生态优化。海外方面,中东局势的扰动依然显著。美国方面宣称对伊朗战事取得阶段性胜利,但同时暗示将加大打击力度;而伊朗议会则通过了对霍尔木兹海峡通行船只收费及封锁美以船只的法案。这种“边打边谈、制裁升级”的拉锯战,使得大宗商品市场的避险情绪与通胀预期反复摇摆。此外,美国3月ADP就业人数稳步增长(+6.2万人),显示海外经济仍具韧性。国内方面,市场监管总局发文综合整治“内卷式”竞争,重点聚焦新能源、锂电等领域,此举有利于相关制造业中长期的健康发展,但在短期内对不锈钢直接需求的拉动作用相对有限。

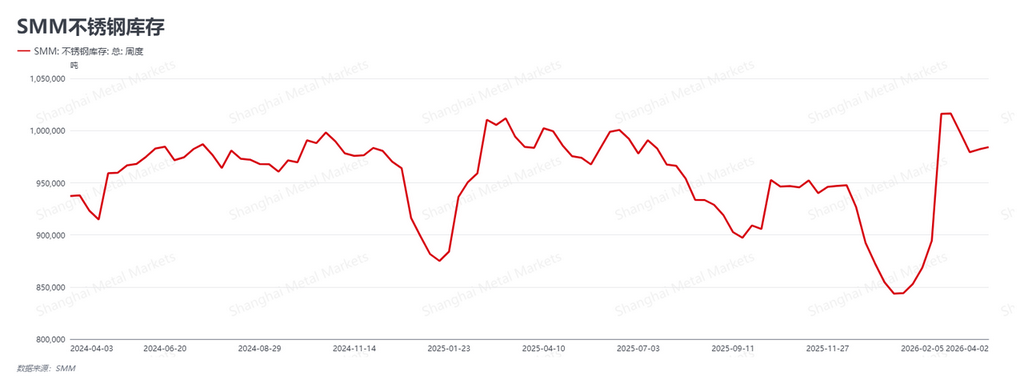

从基本面来看,节前备货预期落空,社会库存延续小幅累积。SMM最新数据显示,本周社会库存继续攀升至98.40万吨,较上周98.20万吨增加0.20万吨。库存的微增主要源于月末钢厂的集中分货与4月份高排产计划的兑现。需求端方面,随着下游陆续复工,“银四”的基本盘有所回暖,但终端采购严格遵循刚需节奏。临近清明假期,受宏观消息面剧烈波动影响,市场观望情绪浓厚,下游并未展现出明显的节前囤货意愿。集中到货的高供给与缺乏弹性的刚性需求,共同构成了当前市场的库存消化压力,迫使钢厂以稳价出货为首要目标。

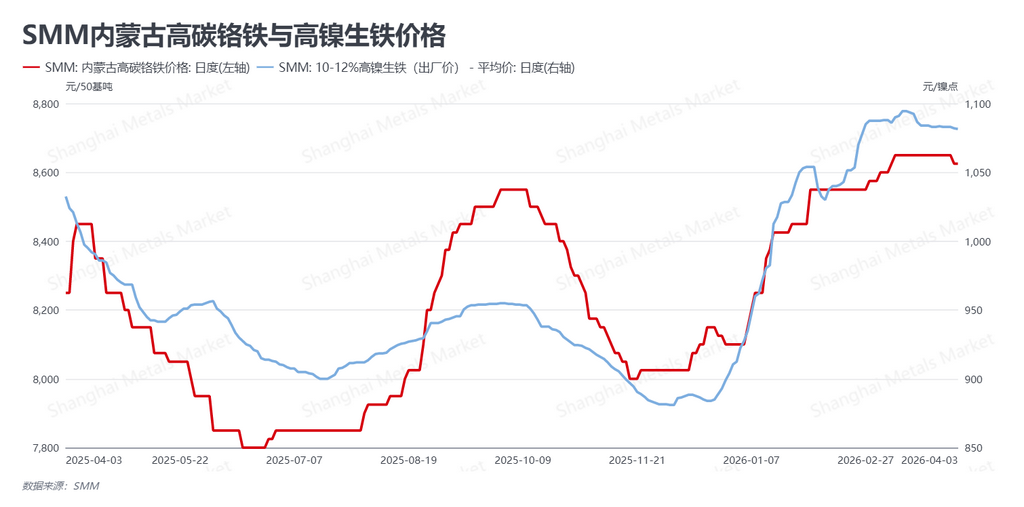

成本端迎来关键拐点,前期强支撑逻辑逐步瓦解。截至4月3日,高镍生铁(NPI)报价小幅下调至1081.5元/镍点,高碳铬铁价格亦松动至8625元/50基吨。虽然镍矿价格依然坚挺,限制了NPI的深度让利空间,但不锈钢厂在利润倒挂的逼迫下,对高价原料的抵触情绪已达到顶峰。上下游的激烈博弈最终以原料端的妥协告终,不锈钢生产成本线随之企稳微降。随着成本端持续推升的预期被打破,盘面下方原本坚固的“成本底”开始面临考验。

总体研判,本周不锈钢市场步入了“宏观频扰动,基本面显疲态”的震荡周期。地缘政治的反复为盘面提供了情绪上的托底,但“银四”开局不及预期的现实需求与成本端支撑的褪色,严重制约了期价的反弹高度。展望节后市场,核心博弈点将完全聚焦于宏观消息面的进一步发酵以及节后真实的库存消化斜率。在供给高位与需求平稳的博弈下,预计短期内SS主力合约将继续维持区间震荡格局。建议产业客户密切防范长假期间海外宏观突发事件引发的剧烈波动,谨慎管理敞口风险。

不锈钢采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张