下载App

下载App

电解铜内贸长单意愿初现 固定长单将落于何区间?【SMM分析】

【SMM分析】2024年度长单谈判在即,外贸市场已经浮现部分报价,内贸市场意愿初步显现,详情请看SMM分析......

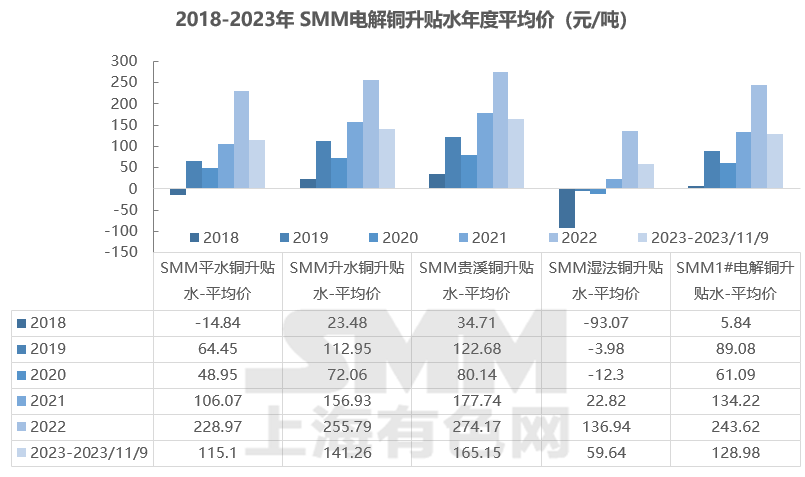

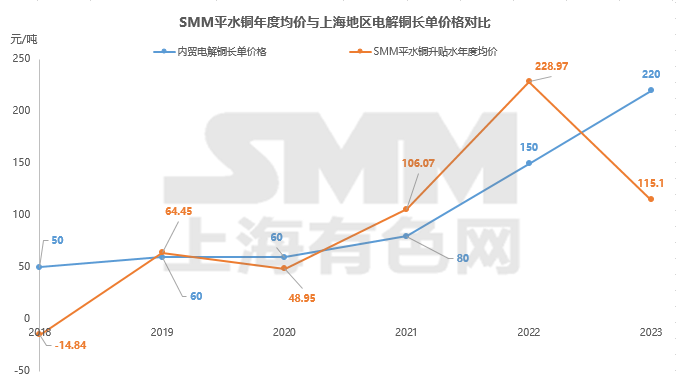

2023年即将步入尾声,2022年外贸、内贸电解铜高溢价背景给2023年长单谈判指引出近5年最高价格,2023年codelco发往中国地区电解铜溢价高达140美元/吨,电解铜内贸升水固定长单基本签订于200-250元/吨。然2023年冶炼厂增量明显,SMM预计年内中国电解铜产量增速高达12.5%,面对高供应增速,虽后疫情时代中国铜消费呈现高增速复苏,但后续国内冶炼厂持续扩产扩建计划令后市供应压力进一步放大。

截至2023年11月9日,SMM1#电解铜升贴水均价为升水129.98元/吨,SMM平水铜升贴水均价为115.1元/吨;远低于2023年内贸电解铜固定长单价格,无异于给2024年长单签订带来压力。

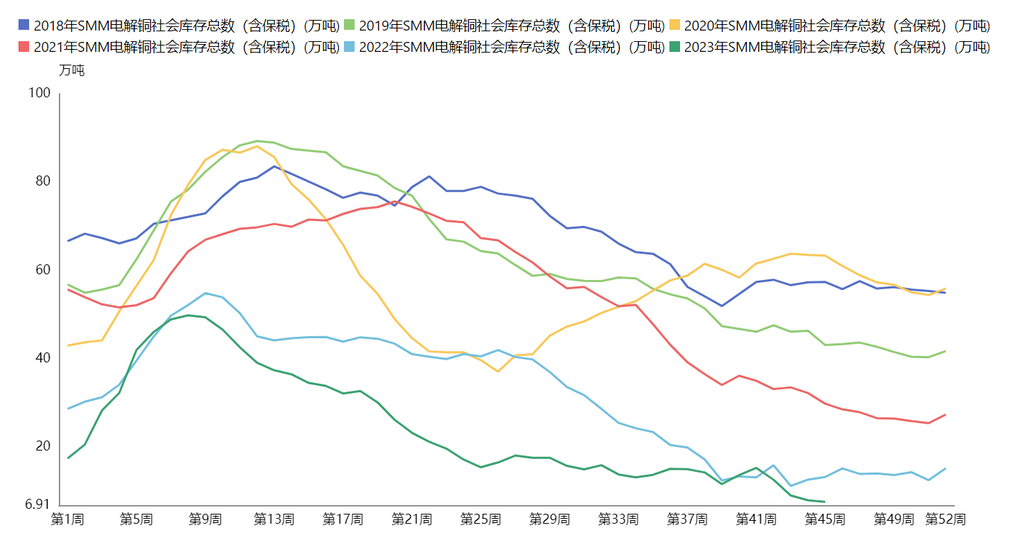

2023年宏观与基本面交织不确定性增加,国内电解铜基本面存在垒库预期,然社会仓库铜库存量持续走低,年内多个节点处于历史性低位,虽年内未出现如2022年极高BACK与升水态势,但进入3月后社会仓库出现去库拐点,现货升水一路走高一改一季度疲软态势,沪铜合约基本呈现BACK结构,将升贴水均价“努力”拉至升水100元/吨以上。

然2023年贸易环境发生变化,随着“融资性贸易”监管日趋严格,以及严禁虚假贸易等条例频频下发,国央企贸易监控愈发严格等,下半年贸易流转较之前活跃度下降。冶炼厂多将电解铜直送下游,社会仓库库存减少,贸易商“筹码”被夺,后市贸易环境着实堪忧,但贸易商做为“润滑剂”的存在,灵活现货市场作用必不可少,后市现货交易将更加规范。

SMM预计2024年中国电解铜产量将达到1242万吨,同比增长约7%,面对后市强劲的增产计划以及冶炼厂对下游成交占比增加,预计贸易商固定长单量将有所缩减,长单操作或以净签出较为保险。

11月7日, Codelco将发往中国的铜溢价定位89美金/吨,较2023年140美金下降36%,但需考虑其或将取消浮动价格带来的影响。目前内贸长单无确定消息,据SMM了解,部分冶炼厂对明年固定长单预期于升水130-200元/吨,下游因2023年固定长单签入多半处于亏损状态且看跌后市,对明年固定长单预期于升水50-130元/吨。结合以上背景,持货方在长单报价上占有主导权,但考虑2024年现货供需结构,明年固定长单签订买卖双方博弈加大。