下载App

下载App

五一假期铜市外盘消息汇总【SMM分析】

【SMM分析】宏观方面,五一假期期间美股反弹,欧亚股指回暖,市场对美联储降息预期有短期修正。4月美国非农数据表现超预期,同时失业率未有明显上行,表明美经纪韧性尚可,但一季度GDP同比-0.3%暴露内需疲软现状,从结构来看美国企业“抢进口”行为加剧库存压力。

宏观方面,五一假期期间美股反弹,欧亚股指回暖,市场对美联储降息预期有短期修正。4月美国非农数据表现超预期,同时失业率未有明显上行,表明美经济韧性尚可,但一季度GDP同比-0.3%暴露内需疲软现状,从结构来看美国企业“抢进口”行为加剧库存压力。市场隐含两大矛盾:一是美联储降息预期与财政赤字扩张的冲突,可能推高长期美债利率;二是亚欧市场美元流动性减弱对美金融体系偿付性提出挑战。因OPEC+增产所致五一国际油价暴跌,同时因中美贸易摩擦出现缓和趋势,离岸人民币对美元大幅升值,收复4月对等关税落地后失地。有色板块自5月1日大幅下跌后逐渐回暖,伦铜节中探底9088美元/吨,节内走强回到9300美元/吨上方。

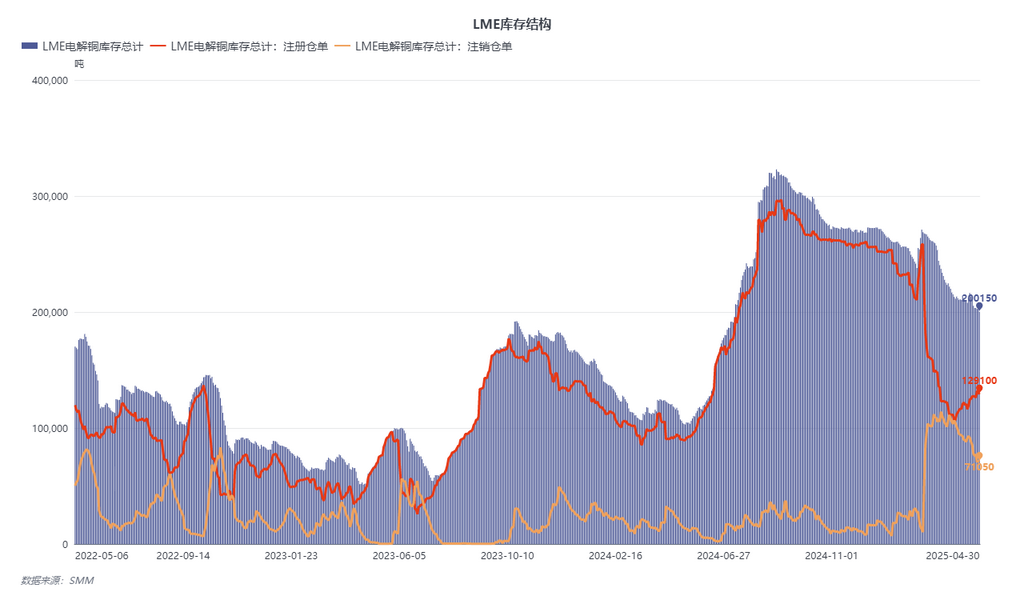

基本面来看,五一假期期间LME库存持续去化,注销仓单比重较此前虽有下降,但注销占比仍处历史高位。同时注册仓单流通性明显降低:当前注册仓单中约有6万吨俄罗斯电解铜,亚洲地区注册电解铜库存仅剩约6.5万吨。在4月30日LME收到约2万吨仓单提货申请,其中大部分来自海外大型贸易商。当前全球电解铜显性库存结构较2024年同期已经出现明显反转,市场正警惕可能出现的高BACK结构与供应短缺问题。

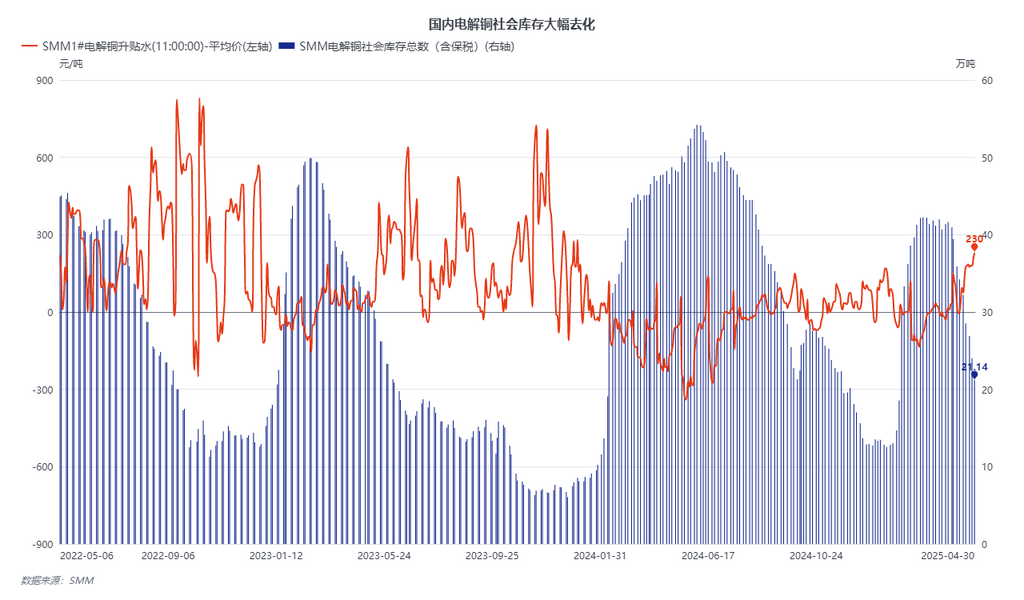

回到国内,据SMM了解4月中国电解铜产量较预期仍有增长,4月SMM中国电解铜产量为112.57万吨,环比增加0.36万吨,升幅为0.32%,同比上升14.27%。1-4月累计产量为431.98万吨,同比增加41.51万吨,增幅为10.63%。同时4月国内社会库存去库近20万吨,以月度30万吨进口量计算4月中国电解铜实际消费量接近150万吨,预期创历史新高。因库存大幅去化,SHFE结构也较2024年同期出现明显反转,内盘正套向远月布局,下游企业对可能出现的极端BACK结构表现警惕,多在节中进行库存超备。故整体表观消费向好。

展望后市,全球铜精矿紧张格局未变,受关税政策影响美国原定发往中国的铜精矿改至日韩印度等地区,同时海外供应链意外频出,因智利Altonorte冶炼厂仍未复产,5-6月南美电解铜到港预期下滑。同时刚果金电解铜离境受阻,5月CIF到港量仍持偏紧预期,市场大型贸易商囤积隐性库存或将加速海内外电解铜溢价抬升。因原油价格持续回落,市场预计第二季度硫酸价格对应下跌,第一季度支撑冶炼厂生产利润的重要效益减弱,第二季度海外冶炼厂或受此影响出现延长检修或被动减产情况。总体来看铜基本面供应扰动较大,5月极端结构出现可能性大幅增加。