下载App

下载App

铝价高位震荡抑制下游消费 需持续关注出口订单回暖的可持续性【SMM下游周度调研】

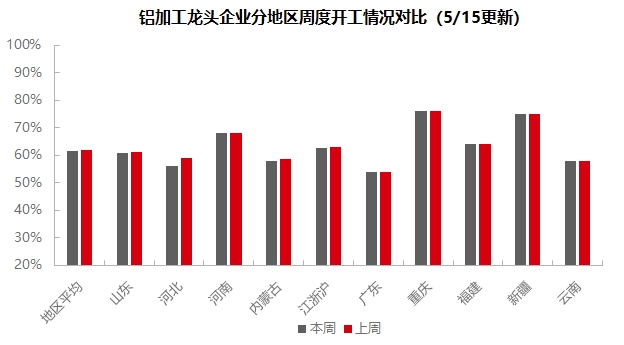

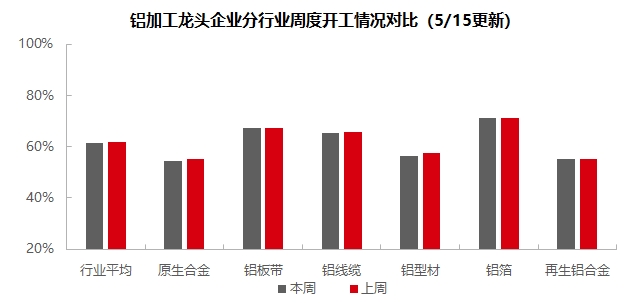

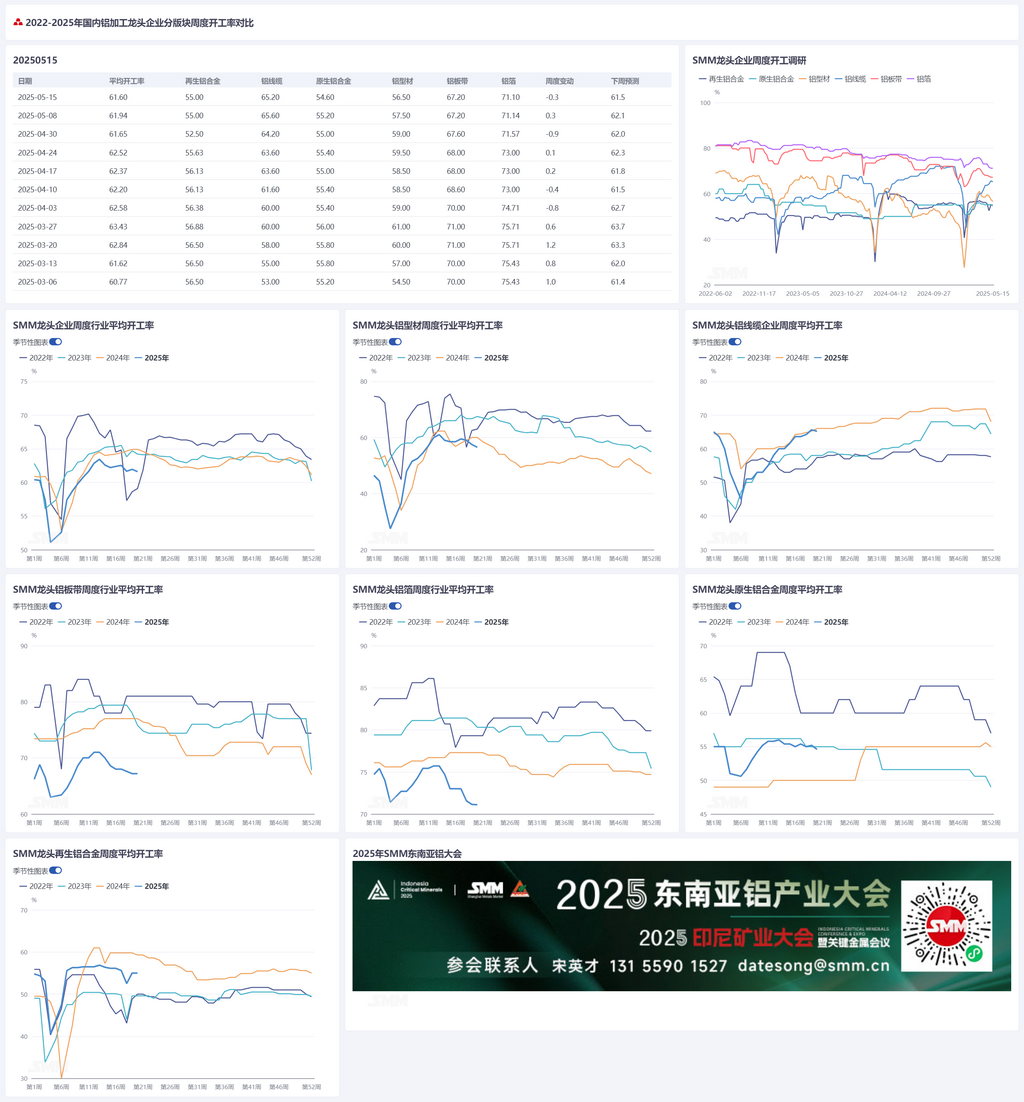

【SMM铝下游周度调研:铝价高位震荡抑制下游消费 需持续关注出口订单回暖的可持续性】本周国内铝下游加工龙头企业开工率环比下跌0.3个百分点至61.6%,各板块呈现分化格局...

SMM2025年5月15日讯:

本周国内铝下游加工龙头企业开工率环比下跌0.3个百分点至61.6%,各板块呈现分化格局:原生合金方面,五月中旬下游消费受制于铝价连续走高,虽有个别企业结束检修复产,但对整体开工影响有限,出口领域虽现中美关系缓和契机,但大型企业仍处订单收集阶段,对抢出口订单持观望态度;铝板带方面,国内总体消费延续疲软,但建筑终端板块需求回暖已传导至上游,形成开工支撑;铝线缆方面,铝价回升虽抑制企业积极性,但在赶工周期推动下,开工仍维持高位运行;铝型材板块呈现内部分化,房地产政策利好逐步传导,部分建筑型材企业订单提升,而工业型材新增订单持续乏力;铝箔方面,稳定订单支撑开工,后续需关注出口订单回暖迹象;再生铝合金方面,行业淡季持续深化,关税政策缓和虽释放积极信号,但消费提振尚未显现。SMM预计下周开工率或微降0.1个百分点至61.5%。

原生合金:本周国内原生铝合金龙头企业开工率有所下行,环比下降0.6个百分点至54.6%,较上周预期下降一个百分点。五月中旬,有个别企业结束了为期10天的检修停炉,恢复正常生产,但对行业整体开工影响有限。5月中旬样本内各企业均反馈订单表现和开工情况环比5月上旬基本一致或稍有转弱,一方面,5月中旬铝价连续反弹走高,对原生合金的下游消费带来一定抑制,加工费表现不佳,部分企业选择生产加工费和订单表现相对更好的铝棒等产品;另一方面中美贸易关系虽有缓和契机,但企业按兵不动或为上策,且部分企业年中产量虽有达标达产需求,但行业淡季仍以保持当前开工水平为主,行业内大部分企业对于“抢出口”仍维持观望态度。目前许多大型原生铝合金企业还处于订单收集阶段,对铝合金行业开工的影响如何,预计要到中美谈判结果渐趋明朗后才能得以展现。SMM预判下周行业开工率仍将维持平稳偏弱趋势。

铝板带:本周铝板带龙头企业开工率录得67.2%。宏观方面,中美贸易战降温,取消对等关税对铝板带出口本身影响有限,原因其一铝板带出口主力产品罐料汽车板多以年度长单方式定量出口且不直接输美,其二铝材输美现行的关税并未发生改变。但部分终端铝制成品,如家电,电子等,短期内有望出现谈判窗口期抢出口的回暖现象,继而带动国内铝板带企业的出口开工。基本面上,国内总体消费仍旧延续疲软态势,但建筑终端版块需求回暖,已逐步传导到上游铝加工行业,从而对铝板带板块提供一定开工支撑。综合来看,在建筑需求持续复苏与部分终端抢出口的带动下,铝板带开工率将短暂维稳,需关注国内基建政策落地及海外贸易环境变化的影响。

铝线缆:本周国内铝线缆龙头企业开工率录得65.2%,开工率微跌0.4%,主因铝价重心的回升对企业开工积极性稍有打压,但在赶工周期的背景下,开工仍能维持于高位运行,表现坚挺。近期铝线缆厂家按计划进行生产,上周因订单价差利润可观,原料有备库需求,终端保持提货节奏,厂家成品库存维持低位运行。近一周中美贸易关系缓和,但铝线缆头部厂家出口业务与美国关联性几乎为零,对铝线缆行业出口并无影响,仍以出口东南亚,南美洲企业为主。结合企业排产预期及订单的可观性,预计行业开工率持稳运行。

铝型材:本周全国型材开工率环比小幅下降1个百分点至56.5%。分板块看,受益于近期房地产政策的支撑,政策利好逐步传导到行业。山东及中原部分建材龙头企业基建订单持续回暖,本周建材开工得以上行。与此同时,尽管铝价震荡,但企业原料采购积极性并无减弱。工业材方面,本周部分光伏边框龙头企业反馈,其开工仅小幅下滑,依旧按订单有序生产。但华东及河南部分外包企业反馈,其光伏订单下滑严重,仅维持40%-50%的开工。华东某新增家电领域的型材企业反馈,其家电产能还在爬坡,仅根据订单目前暂未受关税影响,并无抢出口的情况。本周汽车型材企业开工维持稳定,新增订单依旧乏力,部分企业对铝价的关注度在本周激增,企业反馈现在需要在源头实现降本,维持生存。出口方面,华东某大型工业材企业反馈,其出口订单维持稳定,暂未受关税扰动,主因其出口为高铁、飞机、汽车这类的大件,不会因关税一点变化就突然激增很多订单。SMM将持续跟踪各领域订单实际落实情况。

铝箔:本周铝箔龙头企业开工率录得71.6%。虽然目前各家电池箔钎焊箔等铝箔生产企业订单较为稳定,且终端车企产销量显示增长,仍能对整体铝箔行业开工提供一定的支撑,但电池厂汽车零部件厂商实际需求已出现下滑的趋势,可能存在库存积压的问题,后续或将传导铝箔减产;双零包装箔与空调箔市场国内需求持续萎缩,加工费内卷加重。海外方面,中美贸易对等关税的取消,家电电子等终端短期内有望出现谈判窗口期抢出口的回暖现象,继而带动国内铝箔企业的出口开工。预计后续铝箔行业开工率将呈现震荡偏弱趋势,需重点关注新能源汽车产业链库存消化进度及海外订单回暖可持续性。

再生铝合金:本周再生铝龙头企业开工率环比持稳于55.0%。本周再生铝龙头企业开工率环比持稳于55.0%。当前再生铝行业淡季逐渐深化,尽管关税政策缓和向下游制造业释放积极信号,但对再生铝消费的提振效果尚未显现。另外周内铝价快速上涨引发下游观望情绪,市场整体成交维持清淡格局。当前行业成本压力仍表现突出,原铝价格连续上行带动废铝价格跟涨,而合金锭成品价格涨幅有限,导致行业理论亏损进一步扩大。在原料供应紧张与需求走弱的双重挤压下,5 月再生铝行业整体开工率呈下行趋势,龙头企业周内开工率尚可保持稳定。

(SMM铝组)