下载App

下载App

6月铝加工行业PMI环比下降9.7%——各细分领域普遍承压 淡季难有起色【SMM下游深度分析】

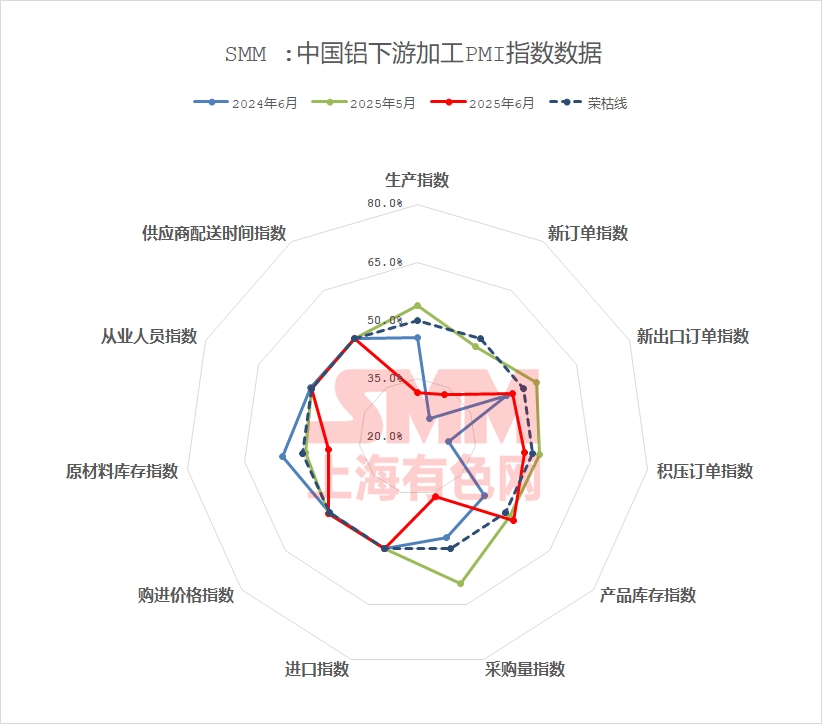

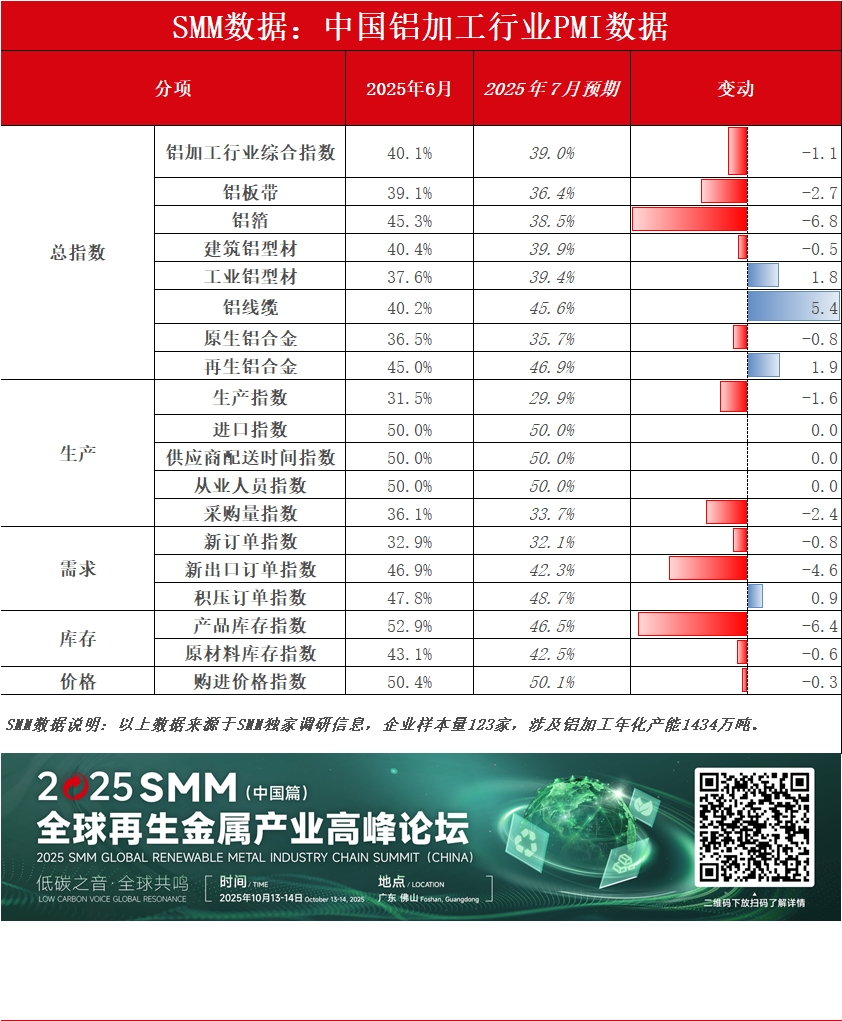

【SMM铝下游分析:6月铝加工行业PMI环比下降9.7%——各细分领域普遍承压 淡季难有起色】6月铝加工行业PMI综合指数录得40.1%,跌至荣枯线以下,环比下降9.7个百分点,同比下降1.5%。

2025年6月29日讯:

铝板带行业PMI综合指数持续位于收缩区间,国内终端需求疲软加剧,下游客户提货节奏放缓,成品库存指数高企,叠加出口仍未有明显起色,企业减产,需持续关注减产去库进展及政策刺激效果;铝箔企业月内“以价换量”策略致盈利空间受挤压,企业现金流面临考验,叠加下游减产拖累订单,7月仍难有起色;建筑型材方面,企业反馈房地产仍未回温,新增订单严重不足,在手订单难以支撑当月生产,预计7月建筑型材行业依旧在传统淡季的氛围笼罩下,建筑铝型材PMI将持续位于荣枯线之下;工业型材方面,除少数有稳定客源的板块生产未受淡季影响,其余领域淡季氛围浓厚,加工费内卷严重背景下,企业盈利能力受挤压,预计7月仍难有起色,需持续关注订单实际落地情况;铝线缆方面,下个交货周期仍未来临,市场刚需呈现不足,线缆厂家计划实现原料成品库存双降,以缓解资金运转压力;原生合金领域,在传统淡季需求乏力、中美关税尚未落地、高铝价负反馈三重压力持续制约下,行业下行压力显著加剧,PMI或进一步承压;再生合金领域,尽管铸造铝合金期货于6月10日正式挂牌上市,市场交易活跃度有所提升,但终端实际消费表现低迷且未能有效支撑市场。

具体分产品类型来看:

铝板带:6月中国铝板带行业PMI综合指数录得39.1%,较上月大幅下滑10.5个百分点,深陷收缩区间。分项指数显示,生产指数(29.2%)和新订单指数(29.2%)均显著低于荣枯线,反映国内终端需求疲软加剧,特别是建筑板块订单环比下滑,叠加铝价高位盘桓(逼近21000元/吨),下游客户提货节奏放缓,成品库存指数高企(60.8%),企业被迫减产。新出口订单指数(42.8%)虽高于生产指数,但出口拉动有限,中美磋商利好仅支撑家电、厨卫等部分领域,难以对冲整体消费疲软。采购量指数(44.5%)和原材料库存指数(46.1%)显示企业备货谨慎,产能过剩与内需不足导致价格战风险上升。展望后市,淡季深化叠加库存积压,铝板带PMI预计持续偏弱运行,需关注减产去库进展及政策刺激效果。

铝箔:6月铝箔行业PMI综合指数为45.3%,环比小幅回落但仍处收缩区间。分项指数中,生产指数(41.2%)和新订单指数(41.2%)双双低于荣枯线,主因包装箔需求自4月直线下滑,深陷价格战泥潭(加工费低至5800元/吨),企业“以价换量”策略致盈利空间受挤压,成品库存指数(52.8%)持续承压。新出口订单指数(47.3%)收缩,显示出口支撑不足;电池箔、钎焊箔正常排产提供局部支撑,但下游减产计划拖累订单。铝价高位波动冲击有限(月均价结算缓冲风险),但去库任务未达预期,库存危机悬顶。预计7月铝箔需求整体转弱,行业PMI预计进一步收缩,加工费持续承压,企业现金流面临考验。

建筑型材:6月建筑铝型材PMI指数小幅回落至40.44%,跌落至荣枯线之下。建筑型材行业正式进入传统淡季。山东、华东、河北及华南地区多数企业反馈6月产量下滑明显,企业反馈房地产仍未回温,新增订单严重不足,在手订单难以支撑当月生产,致使生产指数大幅回落至29.6%,新订单指数回落至37.69%,拉动采购量指数下滑至29.15%。叠加喷涂及隔热断桥加工费内卷严重,企业普遍采取低原料库存以维持现金流的健康,原料库存指数下滑至34.75%。综合来看,预计7月建筑型材行业依旧在传统淡季的氛围笼罩下,建筑铝型材PMI将持续位于荣枯线之下。

工业型材:6月工业型材行业PMI综合指数录得37.61%,大幅回落至荣枯线以下。分指数来看,生产指数录得30.33%,新订单指数29.0%,据SMM了解,华东部分光伏边框龙头企业反馈6月产量下滑明显,叠加7月新订单预计走低,月末生产订单没法与下月订单衔接。与此同时,尽管其他工业型材如轨道交通、航空航天型材及3C深加工客源较为稳定,月内生产正常,但汽车零部件企业反馈行业内卷仍严重,在手订单量严重不足,开工率持续走低,以及加工企业反馈当前加工费或进一步下滑,企业盈利能力或进一步压缩,企业原料备库情绪不足,多数企业仅维持安全库存,致使采购量指数下滑至21.05%, 原料库存指数下滑至28.68%。预计6月工业型材行业PMI偏弱运行,工业铝型材PMI将持续位于荣枯线之下SMM将持续关注订单实际落地情况。

铝线缆:6月份国内铝线缆行业PMI综合指数录得40.2%,指数在50上方运行了4个月后再次回落至50下方,表现出行业程度稍有回落。进入6月份以来,上半年国网集中交货周期已经过去,迎来的是新订单匹配缓慢,行业交货量出现萎缩,企业开工率回落明显,生产指数录得37.11% 。新订单方面,自6月初国网部分订单曾出现集中开标,但6月中下旬国网开标节奏出现明显放缓,因此新增订单指数录得31.42%,表明本月新增订单较5月出现明显回落。采购方面,6月份铝价重心不断抬升,而企业因出货量减少开工率下降,刚需走弱采购节奏放缓,正在降低原料库存,原料库存指数录得43% 。产成品库存指数录得37.76% ,企业当前处于降成品库存阶段,以减轻企业运营的资金压力,叠加下个交货周期仍未来临,企业保持观望态度。展望7月,行业出货量仍有在下降,市场刚需呈现不足,再加上铝价高企,线缆厂家企图实现原料成品库存双降,以缓解资金运转压力,预计2025年7月铝线缆PMI指数或将在荣枯线下方运行。

原生合金:6月原生铝合金PMI录得36.5%,环比5月大幅下滑5个百分点,持续位于荣枯线下方且收缩幅度加深,显示行业下行压力显著加剧。核心矛盾在于内需疲软与成本压制:生产指数(22.9%)和新订单指数(22.9%)双双创年内新低,反映淡季内需萎缩叠加铝价高位运行,严重抑制终端提货意愿及新增订单;同时,产品库存指数高企(58.8%)与采购量指数低迷(26.5%)形成反差,凸显企业被动累库、采购谨慎及资金压力传导。出口方面,新出口订单指数(50.0%)虽持平荣枯线,但依赖墨西哥等替代通道的结构性支撑,难抵对美订单下滑及整体外需走弱。月内开工呈现“前稳后跌”,上旬订单暂稳,但中下旬铝价持续高位及季节性因素导致提货放缓,部分企业受库存和资金压力边际下调开工,且多数样本企业已计划7月减产。展望后市,在传统淡季需求乏力、中美关税悬而未决、高铝价负反馈三重压力持续制约下,行业弱稳格局难破,PMI或进一步承压,实质性回暖需等待贸易政策明朗化及成本压力有效缓解。

再生合金:6月再生铝行业PMI环比小幅回升至45.0%,但仍处于荣枯线下方。6月再生铝需求深入淡季,终端订单增长乏力制约ADC12价格上行空间,同时低价货源冲击市场进一步加剧竞争压力。尽管铸造铝合金期货于6月10日正式挂牌上市,市场交易活跃度有所提升,但终端实际消费依旧表现低迷,未能有效支撑市场。面临新增订单不足及原料价格高企下的生产亏损压力,6月再生铝行业整体开工率再度下行。展望7月,淡季效应持续,终端车企或因安排高温假期、或因面临成品库存压力,存在下调生产计划的可能,预计将进一步抑制再生铝厂的新增订单增长及其开工水平,预计7月行业PMI仍将处于荣枯线以下。

简评:

6月铝加工行业淡季氛围浓厚,各细分领域普遍承压。6月铝加工行业PMI综合指数录得40.1%,跌至荣枯线以下,环比下降9.7个百分点,同比下降1.5%。主因淡季氛围浓厚叠加铝价高位震荡,终端需求疲软致新订单乏力,企业多选择减产。分板块看:铝板带行业PMI持续收缩,受国内需求疲软、库存高企及出口不振影响,企业已采取减产措施,后续需关注去库进展与政策效果。与此同时,铝箔企业因“以价换量”策略导致盈利空间与现金流双双承压,叠加下游减产拖累订单,预计7月仍难有起色。建筑型材方面,房地产低迷导致新增订单严重匮乏,在手订单不足支撑生产,行业深陷传统淡季,其PMI料将维持在荣枯线下方。工业型材领域则呈现分化,除少数稳定客源板块外,整体淡季氛围浓厚,加工费竞争激烈持续挤压企业盈利,7月形势同样难言乐观,需紧盯订单实际落地情况。铝线缆市场因下一交货周期未至而刚需不足,厂家正计划降低原料与成品库存以缓解资金压力。原生合金面临传统淡季需求乏力、中美关税悬而未决以及高铝价负反馈三重压力,行业下行压力显著加剧,PMI可能进一步承压。再生合金领域虽因铸造铝合金期货上市交易活跃度有所提升,但终端实际消费的低迷态势未能为市场提供有效支撑。

(SMM铝组)