下载App

下载App

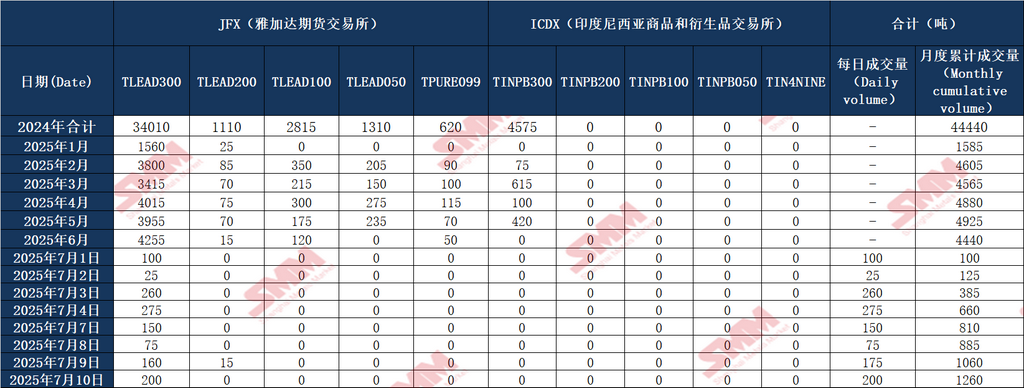

供应瓶颈与需求疲软下的沪锡震荡格局【SMM期锡简评】

【SMM期锡简评:供应瓶颈与需求疲软下的沪锡震荡格局】2025年7月14日,沪锡主力合约(SN2508)呈现窄幅震荡上行态势,收盘报266720元/吨,较前一交易日上涨0.41%。日内价格波动区间保持在265000-268000元/吨之间,成交金额达212.07亿元。近五个交易日累计上涨1.21%,延续了近期温和反弹的走势。从市场交投情况看,价格回升至26.6万元/吨以上后,下游采购意愿明显减弱,多以“小批量、多批次”策略进行刚需补库。冶炼厂继续持价惜售,但实际成交受限。品牌升水方面,市场呈现分化格局:小牌锡对8月合约平水至升水400元/吨,云字头升水400-800元/吨,品牌溢价效应依然存在但较前期有所收窄。

2025年7月14日,沪锡主力合约(SN2508)呈现窄幅震荡上行态势,收盘报266720元/吨,较前一交易日上涨0.41%。日内价格波动区间保持在265000-268000元/吨之间,成交金额达212.07亿元。近五个交易日累计上涨1.21%,延续了近期温和反弹的走势。从市场交投情况看,价格回升至26.6万元/吨以上后,下游采购意愿明显减弱,多以“小批量、多批次”策略进行刚需补库。冶炼厂继续持价惜售,但实际成交受限。品牌升水方面,市场呈现分化格局:小牌锡对8月合约平水至升水400元/吨,云字头升水400-800元/吨,品牌溢价效应依然存在但较前期有所收窄。

伦敦金属交易所(LME)锡价隔夜交易表现坚挺,前一交易日收于33565美元/吨,上涨0.34%。市场参与度有所提升但整体仍偏谨慎。LME锡库存持续维持历史低位运行,当前库存水平较去年同期下降超过40%。

市场关注焦点转向7月15日启动的LME香港仓库运营,该仓库的启用可能改变亚洲地区锡锭的物流格局,特别是对跨市套利和国内华南地区(库存集中地)的库存流动产生潜在影响。从技术面看,沪锡主力合约短期支撑位在26万元/吨整数关口,压力位在26.8-27万元/吨前期高点区域。LME锡价在3.3-3.4万美元面临较强阻力。