下载App

下载App

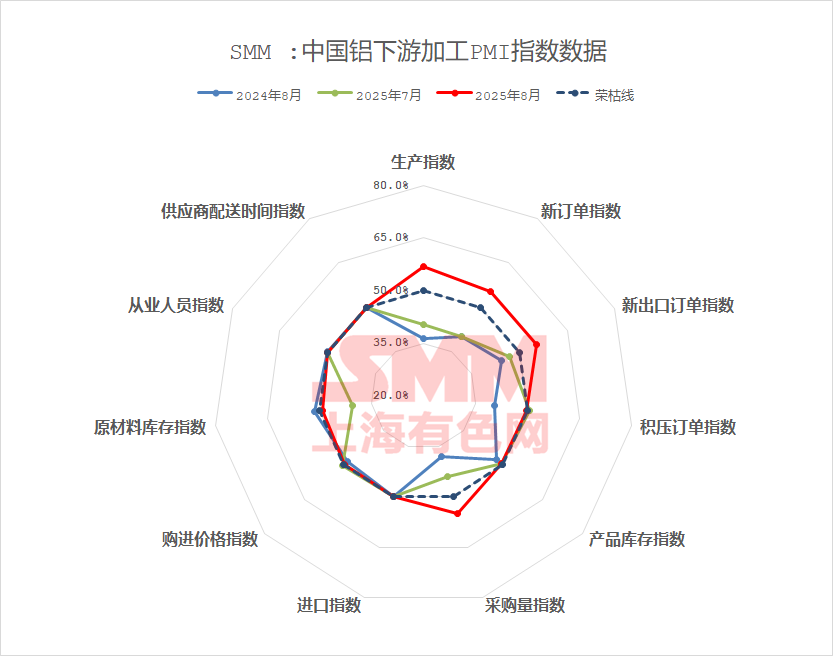

8月铝加工行业PMI录得53.3%——“金九银十”预期下呈结构性回暖 铝加工全面复苏仍需观察【SMM下游深度分析】

【SMM铝下游分析:8月铝加工行业PMI录得53.3%——“金九银十”预期下呈结构性回暖 铝加工全面复苏仍需观察】8月份铝加工行业PMI综合录得53.3%,环比上涨9.2个百分点,同比上涨9.7个百分点。

2025年8月30日讯:

8月铝加工各板块PMI呈现显著分化,铝板带行业表现尤为亮眼,综合PMI大幅跃升17.1个百分点至60.5%,强势回归扩张区间,下游汽车、3C电子、罐料及幕墙板等领域季节性备货启动,企业订单环比增加,前期停产的铸轧线逐渐恢复生产,带动开工率连续回升。尽管行业对“金九银十”预期仍偏谨慎,且局部物流受限,但未对整体生产造成明显冲击。铝箔行业PMI虽仍处于收缩区间(46.3%),但较前月边际回暖,整体产销动力仍偏弱,空调箔受终端排产下降拖累明显。不过电池箔、钎焊箔订单稳健,装饰箔、家用箔及包装箔消费环比改善,头部企业排产趋于稳定。建筑型材PMI小幅回升至47.80%,反映淡季需求疲软。房地产政策提振效果尚未传导至产业,中小型企业受账期长、加工费下滑影响,接单意愿低迷,出口订单表演亮眼,表现在东南亚、非洲门窗幕墙订单存在增量。工业型材PMI录得48.52%,维持收缩状态,光伏边框企业因抢出口效应保持高开工率,但汽车型材产能过剩、加工费内卷问题突出,行业集中度加速提升。铝线缆行业PMI显著回升至52.1,重返扩张区间,电网工程旺季前置备货拉动明显,但光伏风电、漆包线订单仍较弱。原生合金PMI录得59.4%,保持强劲扩张,出口表现良好,但内需乏力及贸易政策不确定性仍需关注。再生合金PMI环比回升11.5个百分点至49.5%,仍低于荣枯线,需求受高温假压制,废铝供应紧张、退税政策取消及环保检查导致中小企业承压,大型企业相对稳健。

具体分产品类型来看:

铝板带:8月铝板带行业PMI环比上升17.1个百分点录得60.5%,大幅跃升至荣枯线以上。从细分指标来看,生产指数与新订单指数双双报于68.9%的高位,新出口订单也回升至62.0%,反映内外需同步回暖,企业接单情况良好。采购量指数同步上升至60.5%,原材料库存指数录得53.5%,表明企业为应对旺季积极备货,信心有所增强。从月度周度运行情况来看,8月上中旬铝价企稳于20500-20800元/吨区间,下游汽车、3C电子、罐料及幕墙板等领域陆续启动季节性备货,企业订单环比7月有所增加,前期因累库停产的铸轧线也逐渐恢复生产,带动开工率连续回升。尽管行业对“金九银十”传统旺季预期仍偏谨慎,且局部物流短暂受限,但并未对整体生产节奏造成明显冲击。随着终端消费进一步回暖,铝板带企业PMI预计在9月仍将延续稳步上行趋势。

铝箔:8月铝箔行业PMI为46.3%,仍处于收缩区间,但较前月呈现边际回暖势头。主要分项中,生产指数与新订单指数均为43.4%,反映整体产销动力仍偏弱,尤其空调箔受终端排产下降影响订单同比缩水,对行业拖累明显。购进价格指数49.9%接近荣枯线,成本压力较前期有所缓解。从周度变化看,整体行业在8月呈低位回升走势,主因电池箔、钎焊箔订单稳健,装饰箔、家用箔及包装箔等领域消费环比改善,头部企业排产计划趋于稳定。尽管空调箔旺季已过、需求支撑减弱,但随着“金九银十”传统旺季到来,终端家电、新能源消费等领域有望继续释放订单,9月铝箔行业PMI预计有望重回荣枯线以上,后市需重点关注企业排产调整及实际补库力度。

建筑型材:8月建筑铝型材综合PMI指数小幅回升至47.80%,依旧处于荣枯线之下。8月仍处于传统淡季,尽管周期内房地产提振消息频出,但企业反馈传导至产业还需时间,本月生产指数录得46.48%。据SMM调研了解,本月多数企业反馈其订单量与上月持平。广西、浙江地区部分中小型企业反馈受建筑型材账期长及加工费下滑严重影响,区域内中小型企业接单意愿低迷,浙江地区某中型建材企业反馈其基建相关订单减少三成左右。尽管月内部分企业反馈其新订单量几乎于上月持平,但在部分企业新订单下滑拉动下,本月新订单指数录得46.48%。本月新出口订单指数录得51.65%,主要系安徽、湖南、山东部分企业反馈其出口至东南亚、非洲的门窗、幕墙的产品本月有所增量。原料库存方面,多数企业反馈其目前仅做7天内的安全库存 ,原材料库存指数录得44.82%。随着"金九银十"传统旺季来临,预计建筑型材PMI仍有上行空间。

工业型材:8月工业铝型材行业PMI综合指数录得48.52%,维持荣枯线之下。分指数来看,受淡季影响,生产指数录得49.84%,新订单指数录得46.33%。据SMM调研了解,本月多数企业反馈其订单量与上月持平,部分企业由于加工费下行主动减产。安徽、河北地区头部光伏边框企业8月保持高开工率状态,主要系光伏产品出口退税取消前的抢出口效应给予光伏型材开工支撑,其他工业型材如轨道交通、散热器及3C深加工企业反馈相关订单有所增加。汽车材企业反馈其周期内生产、新订单量环比呈现稳中偏弱的趋势,山东地区某大型型材企业表示,目前行汽车型材产能过剩趋势难扭转,目前产能集中度愈发向龙头企业靠拢,但市场内订单相对有限,预计加工费的内卷严重态势难改,这使得他们对未来的市场前景感到担忧预计。淡旺季交替背景下,部分河北企业反馈,为避免9.3阅兵期的物流管控,月末部分终端企业提货速度加快,使得周期内成品库存下滑,本月产成品库存指数录得45.07%。整体来看,工业型材率先出现回暖趋势,预计9月工业型材综合PMI回升至荣枯线之上。

铝线缆:8月国内铝线缆行业PMI综合指数录得52.1,指数环比7月上涨4.4%,PMI重回50上方表明行业重新回归扩张周期,结束了连续两个月的行业收缩趋势。8月份对铝线缆行业而言是淡旺季切换的关键月份,一方面9月份电网工程重新进入施工周期,终端提货加速;另一方面终端消费“以铝节铜”趋势给与消费提振。从不同环节来看,8月份生产指数PMI录得58.21%,环比上涨10.5%,主因厂家按订单节奏提前进行生产备货,以减轻后续提货的压力,厂内成品库存指数录得60.3%。随着订单提货的紧张,厂家生产逐渐进入忙碌的状态,预计9月份开工存在上升空间,9月生产PMI指数有望达到60%。新订单方面,8月份各行业订单新增订单较为乏力,光伏风电因政策节点后并网的减少导致订单锐减,漆包线类订单也因为家电补贴的退坡表现相对较弱,电网类订单亦在本月份仅有零星落地。其他方面,月内价格重心稍有松动,厂家提前刚需补库原料,原料库存指数录得58.42%,环比增加24%。展望9月,SMM认为当前行业正处于需求放量前的蓄力期,随着电网施工周期临近,叠加年内电网投资额支撑,铝线缆需求增量确定性较强,预计9月行业PMI有望持续在50上方运行。

原生合金:8 月原生铝合金 PMI 录得 59.4%,尽管七八月处于传统淡季,原生铝合金行业仍延续位于荣枯线上方的稳健态势。分细项看,生产指数 70.2%,新订单指数 65.4%,均保持在较高水平,这和 8 月原生铝合金开工率整体呈修复态势相呼应,在铝棒等初加工板块运行产能变化较不稳定的情况下,原生铝合金生产端持续发力,且订单特别是下游成品出口情况也较为可观,显示行业生产和订单表现相对不错。产品库存指数 53.0%,采购量指数 68.5%,库存处于相对合理区间,采购活动也较为积极,说明企业在库存管理和原材料采购方面节奏较为平稳。新出口订单指数 65.4%,表现依然良好,不过当前外需仍有不确定性,中美关税等因素的影响仍需持续关注。行业展望方面,虽然 8 月原生铝合金 PMI 表现抢眼,且9月SMM对原生铝合金的 PMI 给出了积极的预期,但内需乏力、贸易政策存在不确定性以及高铝价的潜在影响仍在,后续行业能否持续保持良好态势仍有挑战,需关注9月进入传统旺季后需求端的实际恢复情况以及各类外部因素的变化。

再生合金:8月再生铝行业PMI环比回升11.5个百分点至49.5%,但仍位于荣枯线以下。需求端受淡季氛围主导,且部分下游企业集中于7月底至8月中旬放高温假,进一步压制采购意愿;8月中旬后需求企稳回升。交割品牌企业继续交付前期订单,对企业订单形成一定支撑。生产呈现结构性分化:大型企业整体开工率较高,部分因汽车行业高温假略有减产;中小企业普遍承压,除订单收缩外,还面临多重制约:一是废铝供应持续紧张,制约原料库存补充;二是安徽、江西等地受退税政策取消影响,企业主动减产以规避成本风险;三是河北、江西等地的环保检查导致区域性减产停产。企业成品及原料库存均处于较低水平。随着“金九”旺季临近,下游需求温和回暖,预计9月行业PMI将回升至荣枯线上方。

简评:

8月铝加工行业PMI指数录得53.3%,综合表现较7月明显改善,反映淡季向旺季过渡的积极信号。铝板带行业成为最大亮点,内外需同步回暖带动企业订单和生产显著回升,采购备货积极性增强,行业进入扩张周期。铝箔行业虽仍处收缩区间,但边际回暖趋势显现,电池箔、包装箔等领域环比改善,旺季预期支撑后市信心。型材板块整体仍承压,建筑型材受地产低迷拖累,中小型企业生存压力凸显;工业型材结构性分化,光伏订单支撑部分企业,但汽车型材产能过剩问题严峻,加工费竞争激烈。铝线缆行业受益于电网旺季前置备货,PMI重返扩张区间,生产与库存指数大幅上升,需求放量前景明确。原生合金保持稳健扩张,生产与订单指数高位运行,出口表现良好,但内需可持续性存疑。再生合金仍低于荣枯线,原料供应紧张和政策变动制约中小企业生产,行业集中度提升趋势延续。整体来看,8月铝加工行业在“金九银十”预期下逐步回暖,但各板块复苏节奏不一,需求恢复的全面性和持续性仍需观察。随着终端消费进一步回暖,预计9月铝板带、线缆及原生合金将继续引领行业扩张,铝箔和型材板块有望边际改善,但需关注铝价波动、政策变动及外部环境不确定性对行业复苏的潜在影响。

(SMM铝组)