下载App

下载App

原料双跌驱动成本下移 短期内预焙阳极价格弱势难改【SMM分析】

SMM5月10日讯:

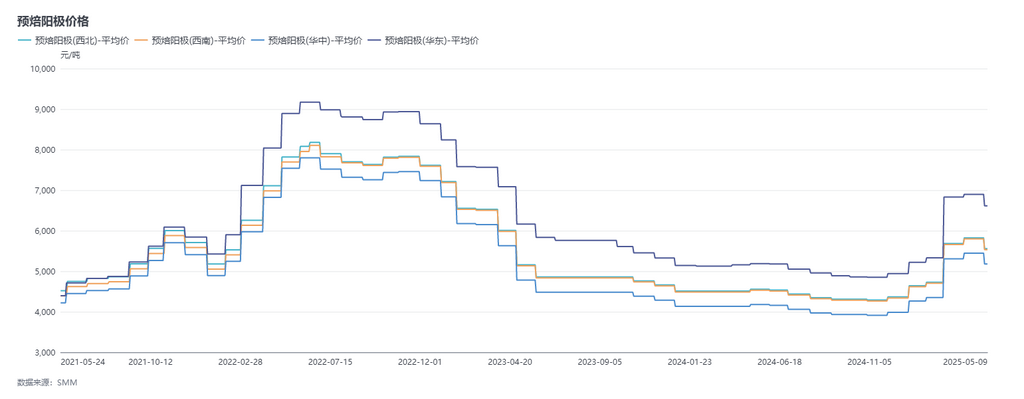

4月7日-5月9日周期内SMM预焙阳极价格转涨为跌,山东某铝厂2025年5月采购基准价为4,939元/吨,较上月基准价下跌5.11%。据SMM了解5月预焙阳极出口订单价格跟因成本下行价格下调为主,调整幅度集中在30-50美元/吨附近。截至目前,SMM华东地区阳极价格收报4,939-8,294元/吨。

原料端:在本周期内,石油焦与煤沥青市场价格呈现出不同程度的下跌态势。石油焦方面,低硫石油焦由于下游接货情况欠佳,需求疲弱,价格高位回落明显。据SMM统计,东北地区低硫石油焦在本周期内价格持续下行,截至目前,其平均价格约为3,958元/吨,较4月7日下调幅度达7.78%。地方炼厂石油焦同样受下游采购积极性较差的影响,价格不断回落。至4月14日,SMM统计的地方炼厂石油焦均价跌至2,434元,随后因下游接货情况有所好转,价格回调至2,646元/吨附近,但之后又再次开启下跌行情。截至5月9日,地方炼厂石油焦均价已跌至2,433元/吨,相比4月7日跌幅约2.37%。

煤沥青市场方面,在本周期内价格呈震荡下调趋势。根据SMM数据,截至5月9日,煤沥青均价为3,787元/吨,相较于4月7日下跌了17.14%。总体来看,无论是石油焦还是煤沥青,价格均出现了不同程度的下滑预焙阳极企业的成本端支撑出现了较为明显的松动。

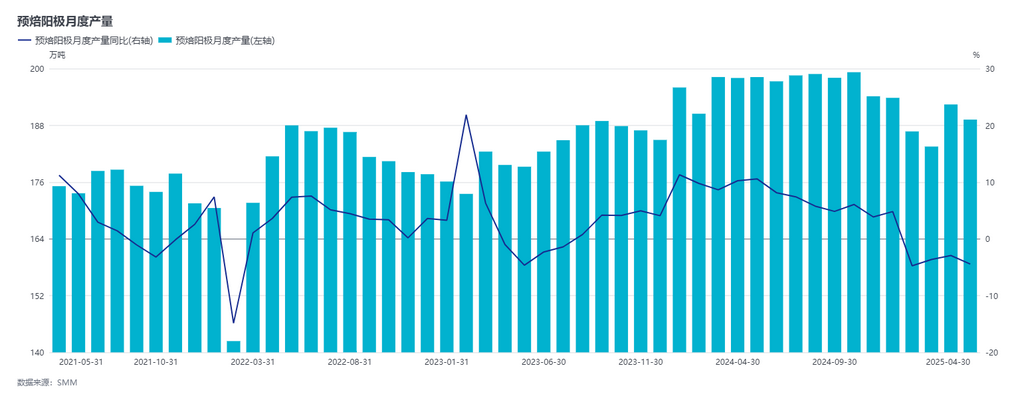

从供应角度来看,预焙阳极企业全年按订单生产,2025 年 4 月,国内预焙阳极行业开工整体平稳,仅少数企业因春季检修出现产能波动。当月山东地区电解铝产能向南方转移,区域需求随之缩减,部分预焙阳极企业订单量下滑,开工率受到一定影响。加之 4 月较上月少一个生产日,在多重因素作用下,SMM 数据显示,4 月行业开工率为 75.45%,环比下降 1.28 个百分点。尽管出现小幅回落,行业开工率仍处于高位。

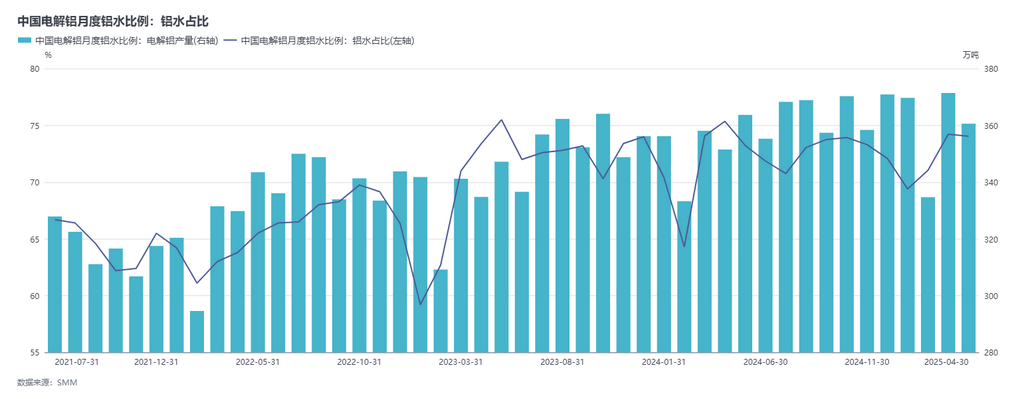

从需求角度来看,2025年国内电解铝产业呈现产能增长与结构调整并行态势。截至4月底,全国电解铝运行产能攀升至4,391万吨,行业开工率环比微增0.3个百分点,同比提升1.8个百分点达96.1%。产能增长主要源于川渝地区电解铝厂全面复产,以及青海某铝厂置换升级项目满产运行;而山西、重庆个别铝厂的小幅检修导致产能缩减约2万吨/年。同时,SMM数据显示,某铝厂正推进20万吨/年产能从山东至云南的搬迁置换项目,首批产能预计5月实现产出。进入5月,电解铝运行产能持续高位。企业检修多采取小批量轮番方式,对整体供应影响有限;第二批山东至云南的产能置换计划将于三季度启动。

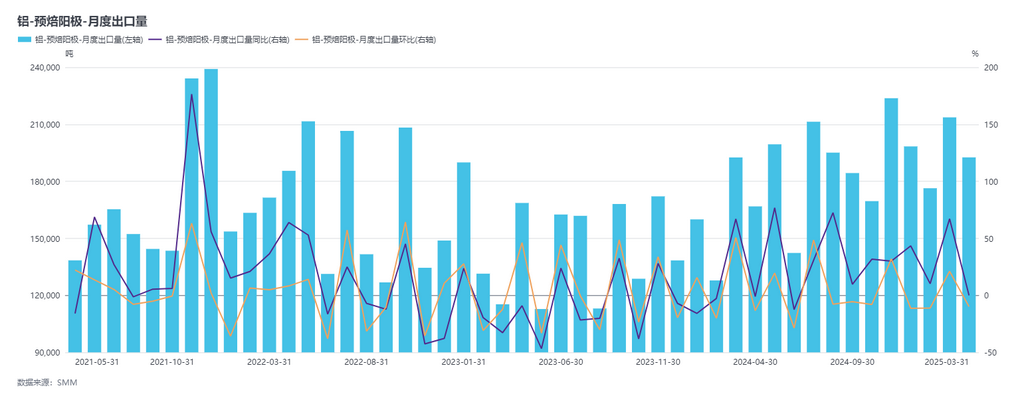

海外市场同样释放积极信号,随着全球电解铝新增产能密集落地与存量产能复苏,预焙阳极需求显著攀升。海关数据显示,2025年一季度我国预焙阳极累计出口量达58.26万吨,同比激增21.29%,出口市场呈现全面向好态势。整体来看,2025年预焙阳极市场在国内外双重需求支撑下,展现出强劲的增长韧性。

简评:周期内山东某电解铝企业已调整2025年5月的预焙阳极招标基准价,环比下跌266元/吨。同时,国内某大型预焙阳极销售公司同步下调销售定价,环比降幅达466元/吨。原料端表现成为市场变动的关键因素。石油焦与煤沥青价格双双走低,据SMM数据显示,截至5月9日,中国预焙阳极综合成本降至4,985元/吨,较4月7日大幅下降7.08%。成本端压力的减轻对行业盈利状况形成支撑:若以1月生产周期测算,尽管预焙阳极企业仍处于亏损状态,但理论亏损额度环比收窄约103元/吨,市场修复迹象明显。当前石油焦市场呈现供需博弈态势。一方面,炼厂停工检修企业增多,为价格构筑底部支撑;另一方面,下游采购积极性持续低迷,观望情绪浓厚,导致石油焦价格仍面临较大下行压力。SMM预计5月石油焦价格将延续下行趋势,进而对预焙阳极成本端形成持续影响。综合上述因素,SMM预计下月预焙阳极价格将延续弱势运行。

铝采购商机

查看更多 >-

2张

2张

-

2张

2张

-

3张

3张