下载App

下载App

2025年一季度石油焦进口量同比增加10.64% 预计二季度进口量或先增后降【SMM分析】

SMM4月25日讯:

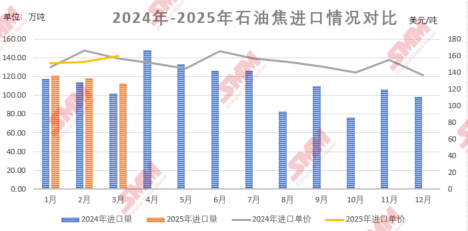

据海关数据显,2025年3月我国石油焦进口112.52万吨,环比减少4.63%,同比增加10.64%;粗略估计3月石油焦进口价格为159.60美元/吨,环比增加4.68%,同比增加1.91%。2025年我国石油焦累计进口总量约为351.93万吨,同比增加5.53%。

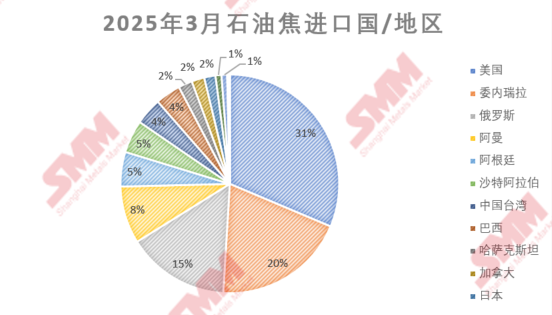

从进口国家来看,2025年3月我国石油焦主要进口国家/地区为美国、委内瑞拉及俄罗斯,进口量(进口占比)分别为35.29万吨(31%)、22.06万吨(20%)、17.06万吨(15%)。

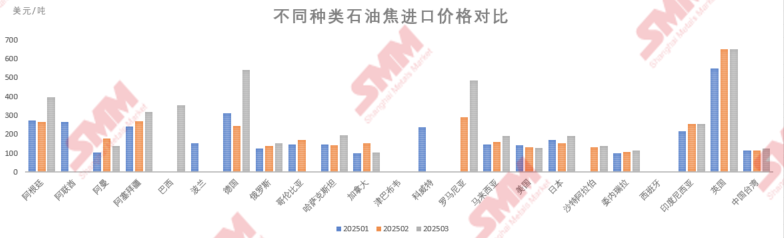

从进口价格方面来看,2025年3月石油焦进口价格以上涨为主,3月石油焦进口均价为159.60美元/吨,环比增加4.68%,同比增加1.91%。本月石油焦进口来源国/地区共计18个,其中共有17个国家的进口量具有连续性,其中从德国、罗马尼亚及阿根廷的进口价格出现显著上涨,最大涨幅在130美元/吨以上。

2025 年一季度,我国石油焦进口量虽呈现环比下滑趋势,但同比仍保持增长,凸显国内市场需求韧性。受燃料油关税及退税政策调整影响,国内炼厂成本上升,延迟焦化装置盈利承压,检修规模显著扩大,导致国内石油焦供应持续收缩。与此同时,港口库存不断去化,供应端压力持续加剧。需求层面,一季度下游市场表现活跃。预焙阳极企业开工率稳步回升,加之假期备货需求提振,采购积极性高涨;负极材料市场凭借良好的订单表现,叠加春节假期集中备货与政策因素引发的价格上涨预期,对石油焦的需求实现显著增长。供需两端均为石油焦进口提供了良好的基础,贸易商外盘接货表现良好。

进入二季度后,炼厂检修进一步增多,国内供应延续下滑态势。不过,随着前期船运货物陆续到港,港口石油焦库存开始进入累库周期。需求端表现疲软,下游企业采购动力不足,中美贸易摩擦也使得贸易商接货情绪降温,观望氛围浓厚。不过,考虑到船期因素,在前期订单陆续到港的情况下,SMM 预计二季度石油焦进口量环比仍以增加为主。但从长期来看,随着贸易摩擦的持续以及国内市场供需的进一步调整,后续石油焦进口量预计会有所下滑。