下载App

下载App

萤石反弹硫酸高位支撑氟化铝成本 9 月价格存涨势但受下游铝厂压价限制【SMM分析】

SMM8月31日讯:

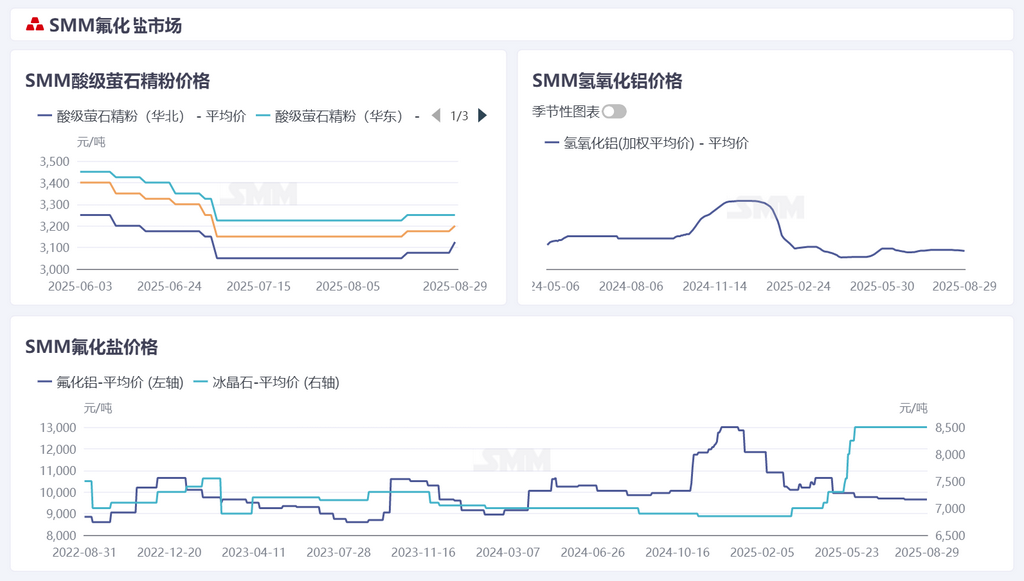

8月氟化铝价格持续走弱。截至目前SMM氟化铝价格收报9500-9800元/吨,SMM冰晶石报价7500-9500元/吨。

在原料端,萤石市场近期动态备受关注。当前,氟化铝企业97%萤石粉到厂价多集中在 3100-3300元/吨的区间。步入八月,萤石市场一改此前颓势,触底反弹。随着冬季日益临近,矿山开采面临更大挑战。低温、复杂地形等因素不仅增加了开采作业的难度,还使得开采成本显著攀升。与此同时,下游企业出于对冬季萤石供应可能出现波动的担忧,纷纷启动冬储计划。矿山开采成本上升与下游冬储需求的双重刺激,使得市场上囤货惜售氛围愈发浓厚。在这种供需格局下,萤石价格获得了强有力的支撑,短期内呈现出 “易涨难跌” 的态势,部分区域价格已出现小幅回升。据 SMM 数据显示,截至8月29日,97% 萤石粉到厂均价达 3192 元/吨,较7月31日上涨了1.59%。相较于萤石,氟化铝的另一核心原料氢氧化铝市场表现则不尽人意。受氧化铝价格走弱影响,氢氧化铝价格在八月震荡下行。截至8月29 日,SMM 统计的氢氧化铝出厂均价为2059元/吨,较7月31日下跌了1.57%。此外,硫酸价格持续高位盘桓。综合来看,虽然氢氧化铝价格有所下滑,但萤石价格的上涨以及硫酸的高位态势,使得氟化铝成本端支撑有所增强。

从供应端分析,当前氟化铝企业盈利空间仍处于较低水平,多数企业经营利润微薄,基本在成本线附近徘徊,生产压力显著。开工层面呈现边际改善态势,较上月相比开工率有所抬升,前期部分因盈利不足或设备检修停工的企业已逐步恢复生产,市场整体供应规模持续释放,处于充足状态。需求端表现则相对平淡。尽管下游核心应用领域电解铝行业开工率保持高位运行,且较前期略有增长,理论上对氟化铝的需求存在支撑,但实际采购端心态趋于谨慎,采购策略以 “严格贴合刚需” 为主,整体采购量始终维持在满足即时生产需求的水平,未形成额外需求增量。综合供需两端来看,当前供应端虽有开工回升但企业盈利承压,需求端虽下游开工高位但采购意愿保守,双方对氟化铝价格的正向支撑力度均较为薄弱。

简评:目前下游电解铝标杆企业9月招标仍未确定,虽氟化铝市场供需两端无明显支撑,但近期氟化铝核心原料中,萤石的强势支撑占据主导,叠加硫酸高位震荡的辅助作用,即便氢氧化铝价格小幅走弱,整体原料成本仍呈现小幅上行态势,后续或持续对氟化铝生产端成本形成支撑。在成本压力不断增加的情况下,企业的生产压力持续加大,受成本端支撑,9月氟化铝价格存上涨预期,但下游电解铝企业的压价情绪明显,这在一定程度上制约了氟化铝价格的上行。综合来看,9 月氟化铝市场将处于 “成本支撑看涨” 与 “下游压价制约” 的博弈格局中,价格或难以出现大幅上涨。

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张