下载App

下载App

原料价格下行拖累 成本与需求双压下氟化铝价格弱势延续【SMM分析】

SMM 7月11日讯:

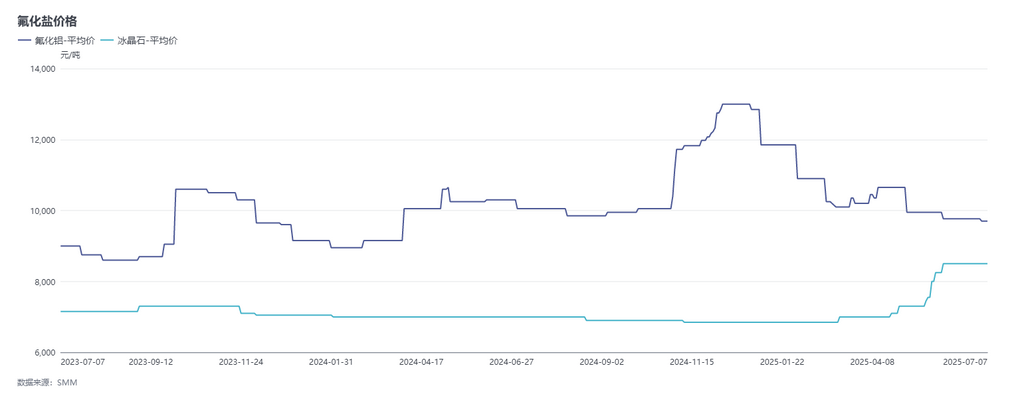

6月6日-7月7日周期内氟化铝价格持续走弱。截至目前SMM氟化铝价格收报9,600-9,800元/吨,SMM冰晶石报价7,500-9,500元/吨。

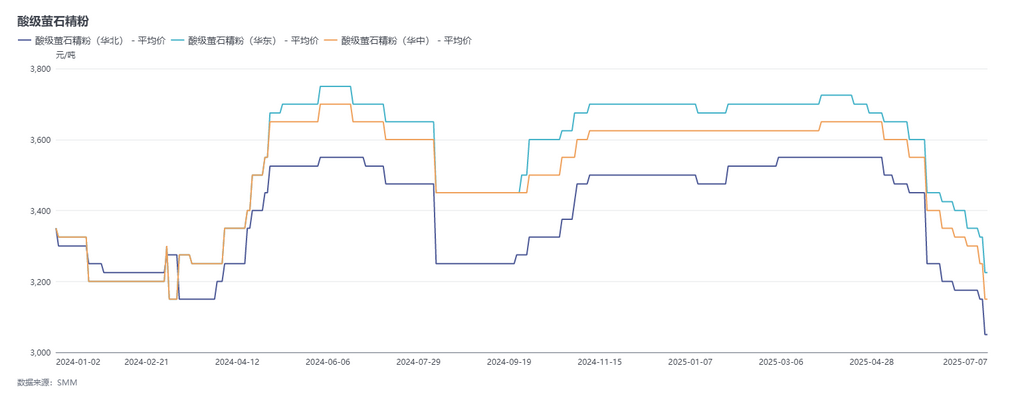

原料端萤石方面,当前氟化铝企业97%萤石粉到厂价集中于3,000-3,300元/吨区间,周期内萤石市场持续深陷低迷态势,整体呈现供应宽松、需求疲软、价格震荡下行的格局。供应端方面,目前北方矿山开工率尚可,叠加进口货源补充,市场供应端较为充裕。终端消费始终处于疲软状态,下游企业采购积极性极低。尤其是氢氟酸价格持续下行,成为压垮需求端的关键因素。企业面对高价萤石,采购策略极为保守,大多仅维持刚需补库,部分中小型氢氟酸厂甚至暂停萤石采购,市场观望氛围愈发浓厚,需求端难以对价格形成支撑。供需失衡下,上下游对市场预期消极,观望情绪浓厚,进一步加剧了市场的低迷态势。SMM预计短期内,萤石市场仍将延续弱势下行趋势。SMM数据显示,当前97%萤石粉到厂均价为3,242元/吨,较6月6日下跌3.71%。与此同时,随着矿端影响因素逐渐消退,氧化铝价格自高位回落,氟化铝另一核心原料氢氧化铝价格随着氧化铝价格同步下行,目前SMM统计的出厂均价为2,024元/吨,较6月6日下跌5.02%。此外,硫酸价格高位盘桓,氟化铝成本端支撑有所松动。

氟化铝市场持续处于供需双弱的低迷格局:供应端受利润承压与成本高企影响,企业开工积极性不足,产能利用率长期低位运行;需求端虽下游电解铝开工率良好,但采购情绪谨慎,以刚需为主。供需两端对价格支撑均显薄弱,市场缺乏明确方向,观望氛围浓厚。

简评:本周期内,下游电解铝标杆企业7月招标定价落定,氟化铝市场价格延续走弱态势。7月标杆企业招标价较此前下滑30元/吨,区间为9,600-9,670元/吨。当前氟化铝市场供需双弱格局持续:进入7月后,原料及成品价格同步下行,企业盈利状况未见改善,多数企业处于成本倒挂状态,开工率维持低位且短期内难有提升。需求端暂无利好支撑,市场以稳价过渡为主。叠加7月原料价格存在下行预期,预计下月氟化铝价格仍将延续弱势走势。