下载App

下载App

即使美对铜关税调查提前落地 下半年铜亦将维持常态BACK【SMM分析】

【SMM分析】据市场消息,上周有传闻说美国将于铜关税问题作出中期报告。在关税提前落定预期下LME远月结构回调,11月date与12月date之间价差回归至Flat Backwardation. 短期内市场对下半年平衡预期放宽。本文以美国7月提前落定关税为假设,讨论关税落定后2025年下半年电解铜平衡与结构变化。

据市场消息,上周有传闻说美国将于铜关税问题作出中期报告。在关税提前落定预期下LME远月结构回调,11月date与12月date之间价差回归至Flat Backwardation. 短期内市场对下半年平衡预期放宽。本文以美国7月提前落定关税为假设,讨论关税落定后2025年下半年电解铜平衡与结构变化。

从原料端来看,铜精矿在短期仍然维持着相对紧张的格局,在Kamoa-Kakula因事故减产后矿企对于Benchmark的预期更加激进。现货TC也没有表现出回暖的迹象。虽然中国冶炼厂在长单矿和原料的支撑下仍然维持较高的产量,但日本、智利等冶炼厂已经陆续出现了减产甚至停产的情况,下半年铜精矿的紧平衡向电解铜传导的预期持续增加,新旧产能预计将开始新一轮切换周期。

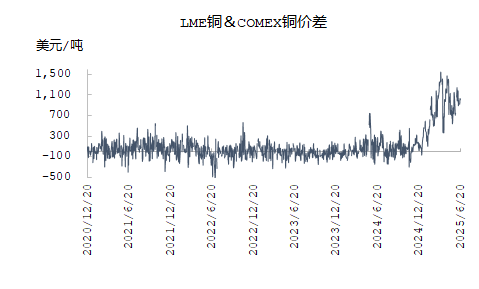

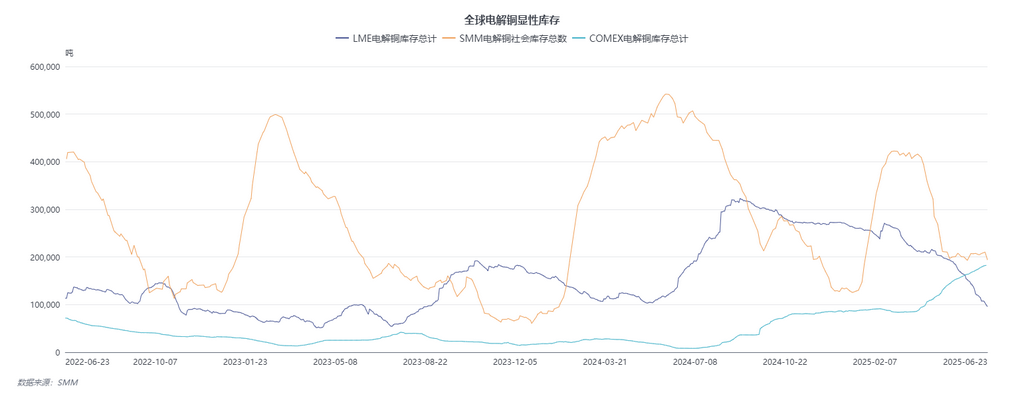

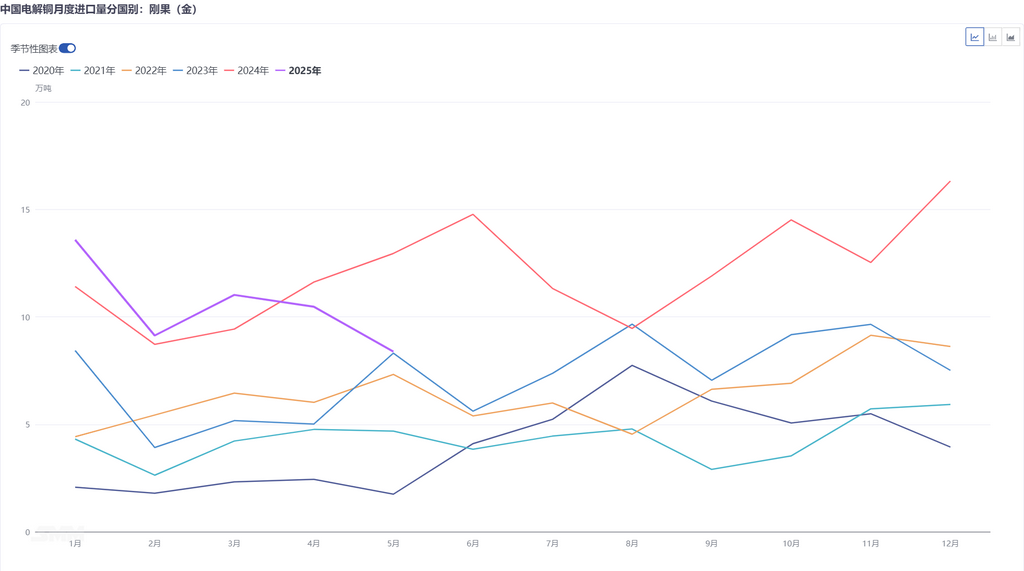

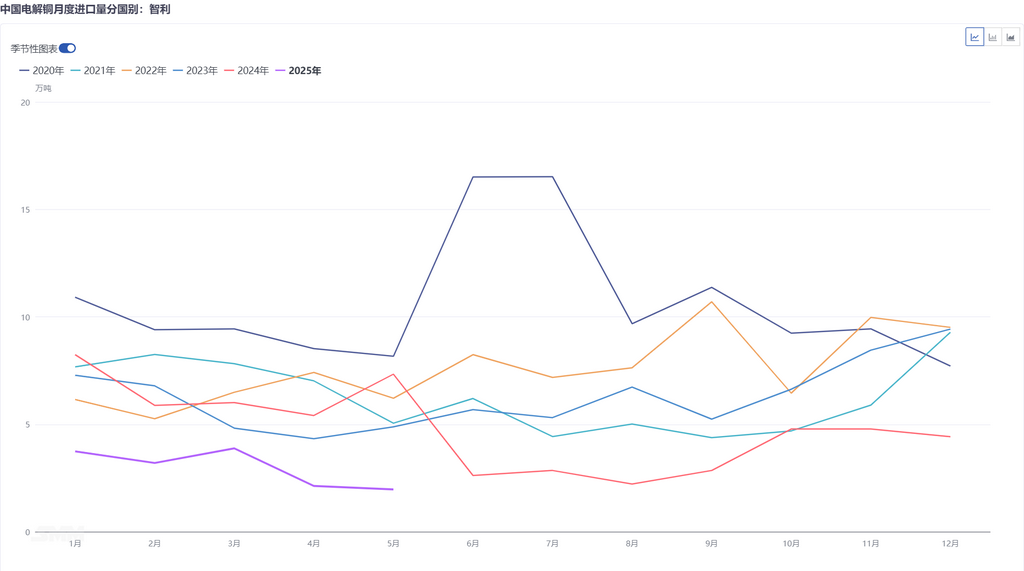

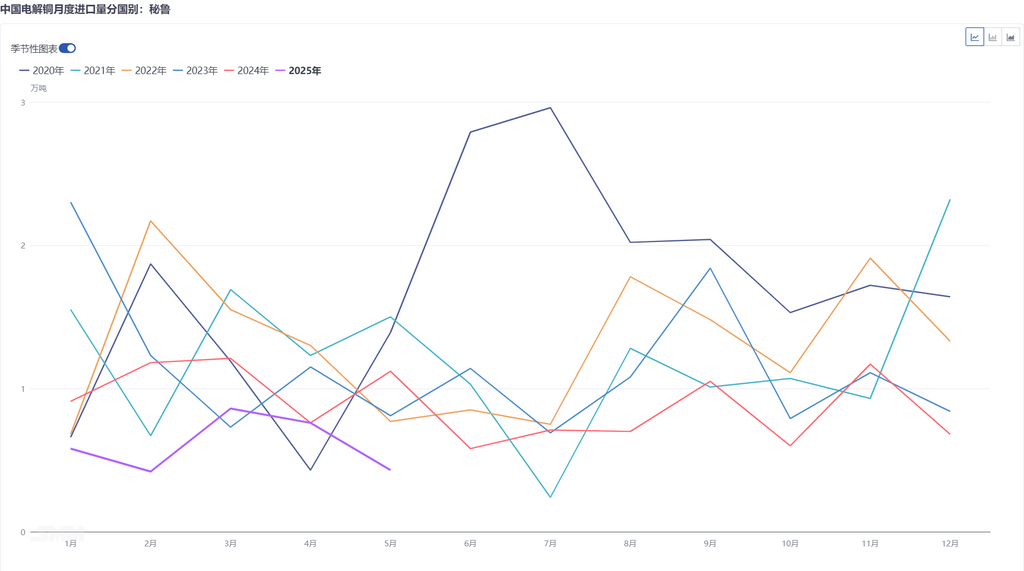

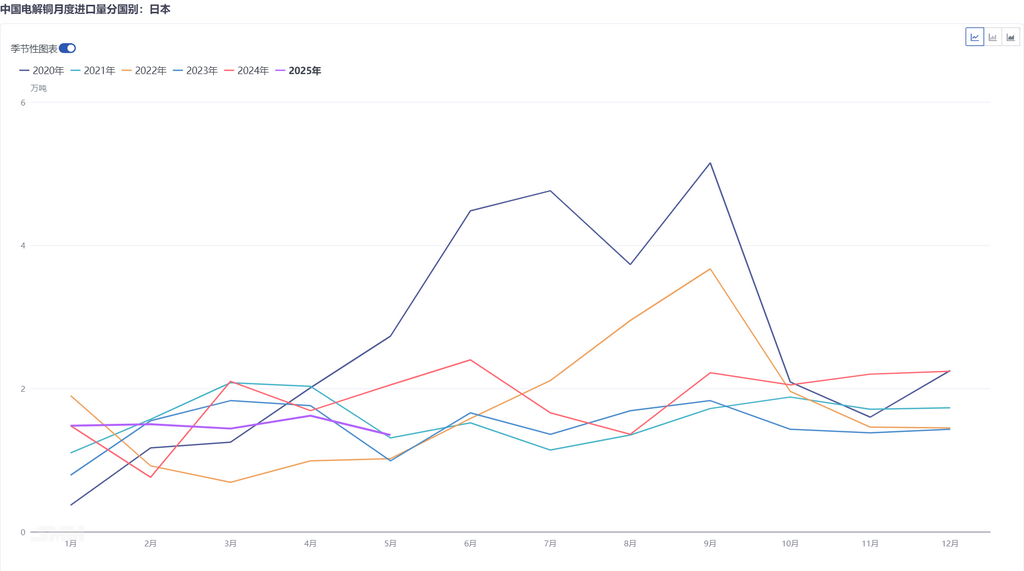

从电解铜平衡来看,虽然2025年表观上电解铜供应表现过剩,但如果去掉受LME与COMEX价差被虹吸至美国的电解铜库存,非美地区,特别是亚太地区的平衡实际上是紧张的,目前LME与中国的显性库存均已降低至10万吨附近,第四季度的供应压力目前正持续增加。 从全球贸易的流向来看,目前非洲仍然维持着月均2万吨左右的新增赴美电解铜量,南美地区则占据绝大部分的对美国进口供应,发往中国的量每月仅有不到2.5万吨。而欧洲需求亦分流了一部分非洲电解铜,1-5月欧洲进口非洲铜9万吨,同比增加近4万吨。最直接体现的影响是,2025年1-5月中国向非洲进口的电解铜为55.91万吨,相比2024年同期减少3.95%,自南美进口的电解铜仅有18.01万吨,相比2024年同期减少52.81%。故LME亚洲电解铜持续去库以填补缺口,同时因为日韩冶炼厂的检修与减产情况持续出现,东南亚地区对电解铜的需求缺口增加,吸引国内一部分电解铜外流。

假设美国7月关税提前落地,现货市场应维持几点不变:1.铜精矿的紧张会使得亚太地区新旧产能汰换加速,短期内造成亚洲地区的电解铜平衡趋紧。2.LME-COMEX的套利会在6-7月持续,关税落地后在途但未交入COMEX仓库的电解铜可能会交入新奥尔良的LME仓库,从而使得LME远月的BACK结构短暂趋平。3.第四季度国内冶炼厂受长单数字恶化影响亏损加大,2025年长单谈判前有主动减产可能。故若7月美对铜关税调查提前落地,将产生的影响有两点:1.LME与COMEX价差收窄,远月BACK结构短期内收窄,8月后非洲与南美来源的电解铜供应有所改善,第三季度亚洲紧平衡稍有缓解。2.已经在美国的电解铜受成本及COMEX结构影响暂无外流可能,现有库存会持续消化,压低美国离岸市场升水,使得非美地区套利空间收窄,现货溢价逐渐回归正常。但总体来看,2025年铜消费仍将维持超预期增速,为下半年紧平衡定下基调。LME与SHFE仍将出现可持续的BACK结构。

铜采购商机

查看更多 >-

3张

3张

-

2张

2张

-

1张

1张