下载App

下载App

【SMM分析】美国通过《One Big Beautiful Bill Act》:中国光伏企业对美投资步入“高压监管区”

2025年7月1日,美国参议院通过了《One Big Beautiful Bill Act》(大而美法案),该法案被视为对《通胀削减法案》(IRA)激励机制的全面收紧。7月4日法案经总统特朗普签署生效后,标志着美国清洁能源产业政策进入新一轮“安全优先”与“制造本土化”时代。这一转向,对于近年来积极赴美布局的中国光伏电池片企业来说,是一场政策强震。

2025年7月1日,美国参议院通过了《One Big Beautiful Bill Act》(大而美法案),该法案被视为对《通胀削减法案》(IRA)激励机制的全面收紧。7月4日法案经总统特朗普签署生效后,标志着美国清洁能源产业政策进入新一轮“安全优先”与“制造本土化”时代。这一转向,对于近年来积极赴美布局的中国光伏电池片企业来说,是一场政策强震。

1 法案内容与关键条款解读

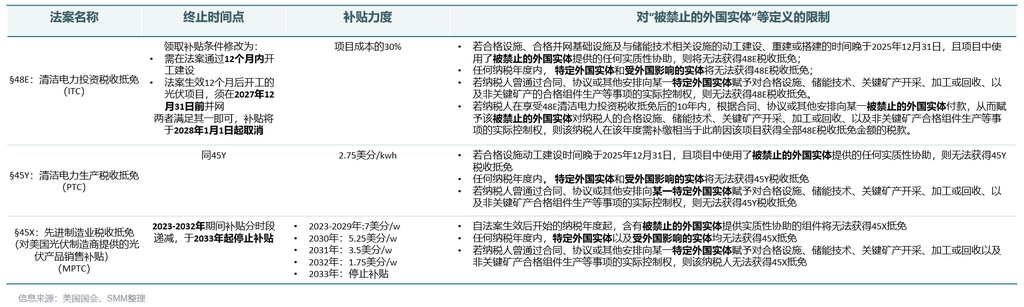

法案对原有的清洁能源税收抵免体系进行了实质性修改:法案明确规定税收抵免(如投资抵免ITC与生产抵免PTC)将仅适用于2026年6月30日前开工的项目,且所有项目必须在2027年12月31日前并网,否则将失去任何联邦级别的财政支持。

同时,法案加强了“国产含量”的要求:想要获得额外的税收加成,光伏项目所用组件必须在2027年起满足55%的美国产含量门槛,这一比例对硅片、电池片等核心环节提出更高本地化要求。

更关键的是,法案首次对“受关注外国实体”(FEOC)设立了全禁门槛:从2026年起,凡由中国企业控股超过25%,或使用与“强迫劳动”、“军工企业”等有关的组件与服务的光伏设施,将彻底被排除在联邦激励体系之外。

2 对中国光伏电池企业的深层冲击

首先,出口模式将面临系统性边缘化。根据该法案,使用受限供应链(如中国电池片或硅片)的项目将失去所有税收激励,尽管产品可能通过东南亚等第三国中转,但美国财政部预计将加强溯源审查,从物料成分、设备序列号到合同链条进行穿透监管。这意味着,中国企业对美出口“低价高效”的传统优势,将因无法带动项目获得联邦补贴而逐渐失去竞争力。

其次,在美投资将失去原有的项目回报机制。过去中国光伏企业在美设厂的核心逻辑是:利用IRA所提供的30%及以上的税收抵免拉升内部收益率,实现项目自我造血并吸引美国资本方合作。然而在法案框架下,若被定义为“FEOC”,无论产能多大、技术多先进,项目将被一票否决,直接失去财政补贴支撑。在当前高利率与高人工成本背景下,这相当于切断了财务可行性的根基。

第三,传统的SPV控股+合资开发模式将面临重大合规障碍。许多中企通过与美资PE合作成立项目公司,以求“隐形控股”或绕开审查。但根据法案的定义,只要中资持股达到25%,或具备实质控制能力,就可能被归类为FEOC,触发禁令。而“控制权”的判定不再仅限于董事席位,还可能包括实际出资比例、供应链依赖度等综合因素,极大压缩了“规避操作”的灰色空间。

3 应对思路

在此背景下,中国光伏企业应从“投资回报导向”转向“合规风险优先”逻辑。一方面,可通过降低在美项目中的直接股权持有比例(如控制在24.9%以内),引入欧美机构做主导投资人,以避开FEOC标签;另一方面,应加快项目审批节奏,力争2026年中前开工、2027年底前并网,抢搭最后一班税收红利列车。与此同时,企业亦应重新审视美国市场定位,避开大规模、低成本产线模式,转向以高转换效率产品为核心的本地化高端制造布局,提高单位价值,削弱对补贴的依赖。

大而美法案不仅是一次立法,更是一道政策分水岭。对于中国光伏电池企业而言,它意味着“在美设厂”的准入逻辑正在根本性改变。从“能建”转向“能合规、能溯源、能控风险”,才是真正的投资通行证。