下载App

下载App

分化加剧下的稳健前行 —磁材市场2025年6月市场分析及7月展望【SMM分析】

2025 年 6 月,稀土磁材市场呈现出独特的发展态势,一方面订单量产保持稳定,供给量有所增长;另一方面,行业内部分化加剧。同时,国际政治经济环境的变化,也为 7 月及未来的市场发展带来了新的变量与机遇

在全球科技与产业变革加速推进的大背景下,稀土磁材作为众多高端制造业的关键基础材料,其市场动态一直备受关注。2025 年 6 月,稀土磁材市场呈现出独特的发展态势,一方面订单量产保持稳定,供给量有所增长;另一方面,行业内部分化加剧。同时,国际政治经济环境的变化,也为 7 月及未来的市场发展带来了新的变量与机遇。

6 月磁材市场现状剖析

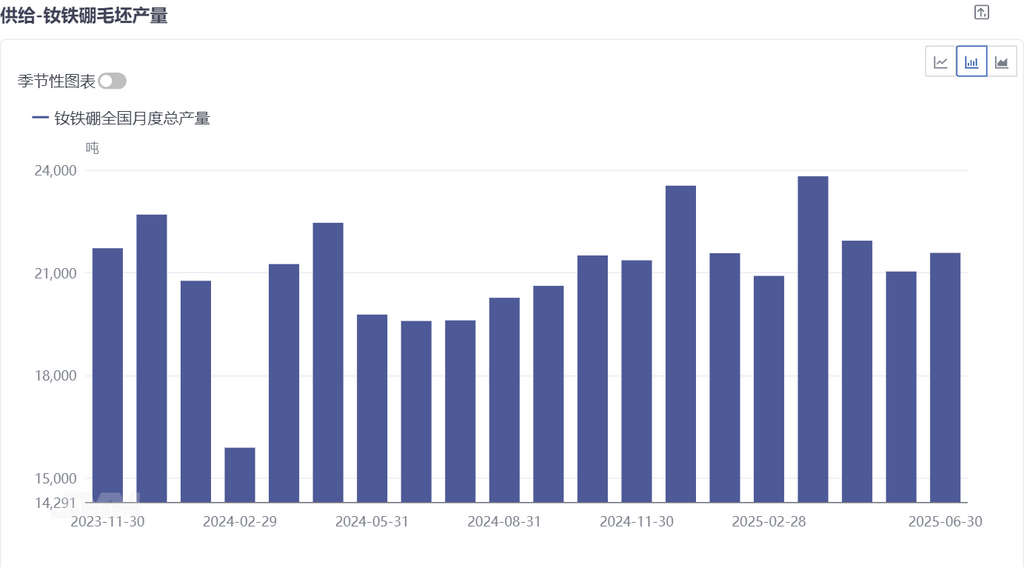

供给量增长,两极分化显著

2025 年 6 月,钕铁硼供给量达到 21574 吨,环比涨幅 3%,这一数据表明市场整体处于扩张状态。然而,深入观察市场结构,会发现两极分化现象极为突出。大型企业在市场中展现出强大的竞争力,其增量完全覆盖了小型企业的减量。从开工率来看,大厂普遍维持在 70%-75% 的较高开工水平,显示出充足的订单支撑与强大的生产组织能力。与之形成鲜明对比的是,小厂开工率参差不齐,低至 40%,高的也仅在 55%-60% 之间,生存压力可见一斑。

小厂困境的深层原因

小厂开工率不足,传统电机企业淡季的影响首当其冲。由于小厂多集中于低端牌号产品的生产,这类产品技术门槛低,大量企业涌入导致市场竞争异常激烈。同时,小厂普遍产能较低,难以通过规模化生产降低成本,无法形成规模效应。在面对市场波动时,缺乏足够的抗风险能力,一旦市场需求出现季节性或结构性变化,就容易陷入开工不足的困境。

国际政策动态对稀土磁材行业的影响

芯片与稀土管制博弈出现转机

七月伊始,特朗普政府取消部分对华芯片涉及软件出口的许可要求,三家全球领先的电子设计自动化软件开发商随后宣布芯片出口无需审批。此前,在日内瓦会议上,中美双方在芯片与稀土管制问题上针锋相对,成为争论焦点。此次美方放开芯片出口限制,无疑释放出重要信号,预示着双方在关键技术与资源领域的博弈进入新的阶段。这一政策调整并非孤立事件,与中方在稀土出口政策上的动态紧密相关。

稀土磁材出口有望回升

王毅外长在柏林同德国外长瓦德富尔共同会见记者时的答复,进一步为稀土磁材出口市场注入了积极预期。随着后续审批速度逐步加快,市场普遍预计 7 月份不含重稀土磁材出口将缓慢回升。各磁材厂普遍预期向好,出口环境的改善,将有助于企业拓展国际市场,消化过剩产能,提升行业整体盈利能力。