下载App

下载App

旺季动能持续释放 铝加工开工率稳步攀升至63% 【SMM下游周度调研】

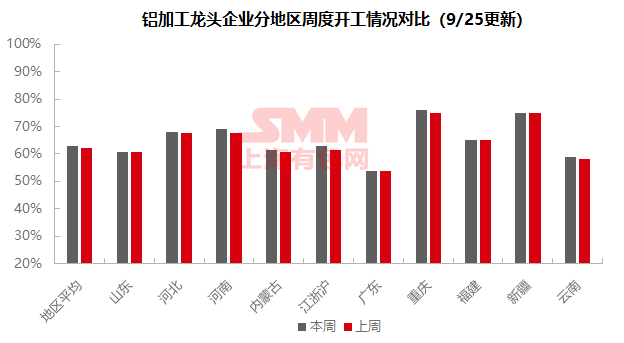

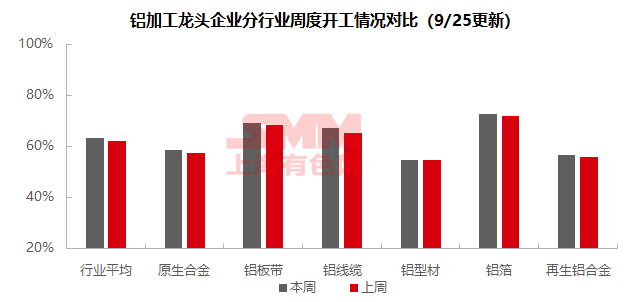

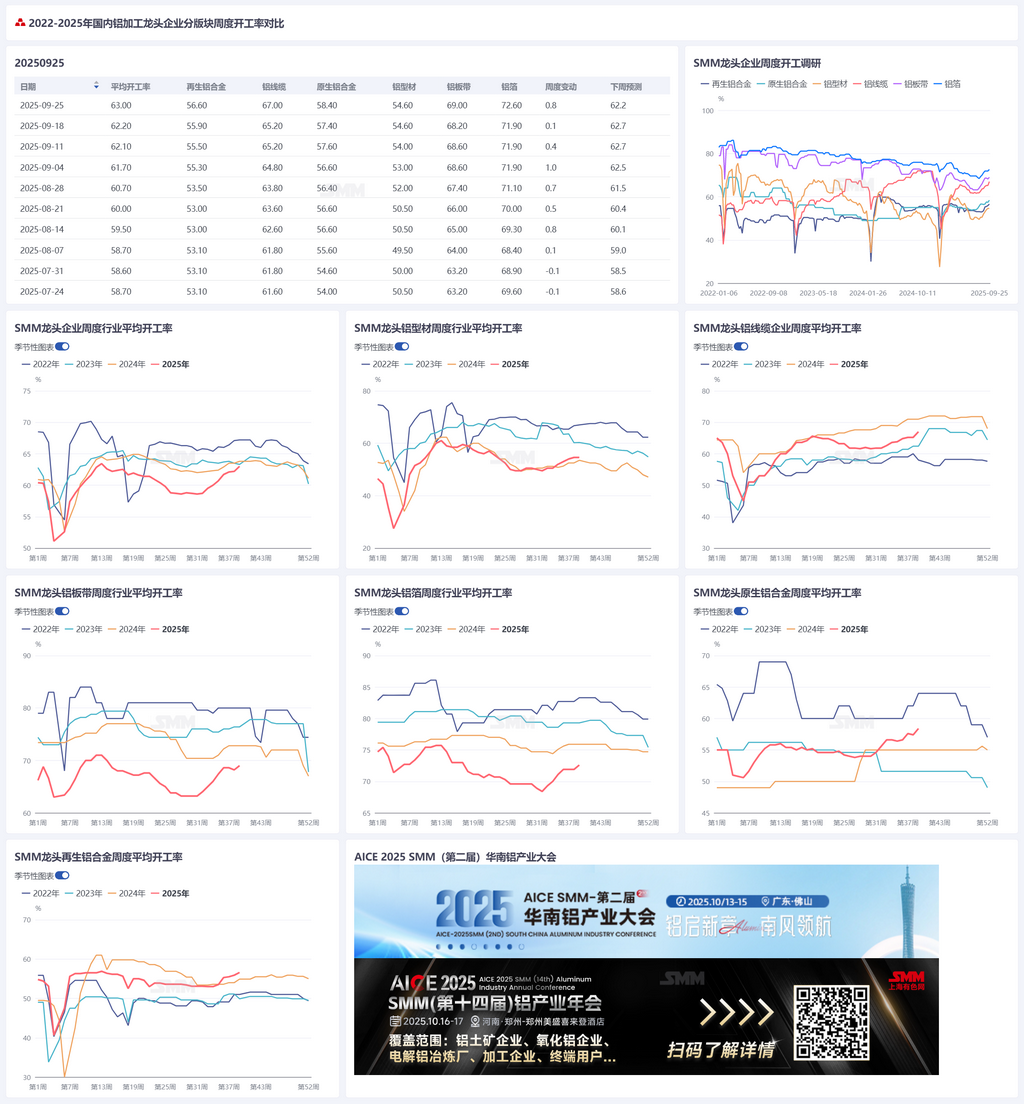

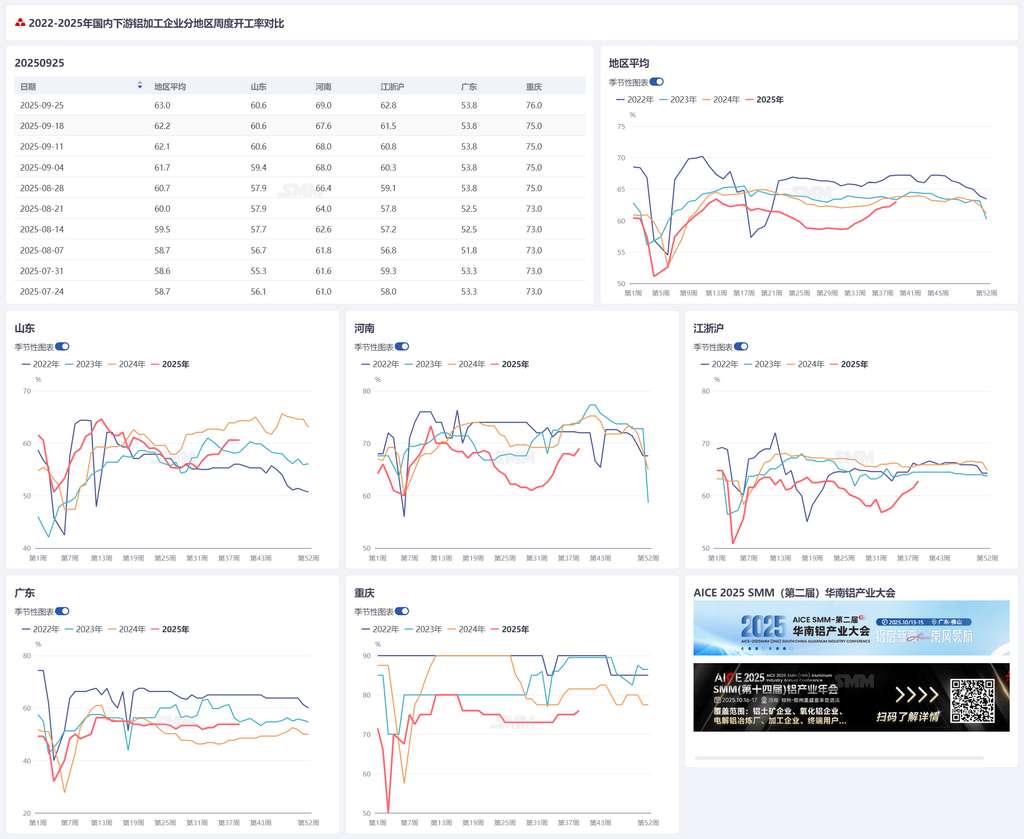

【SMM铝下游周度调研:旺季动能持续释放 铝加工开工率稳步攀升至63%】本周国内铝下游加工龙头企业开工率环比上升0.8个百分点至63.0%,国庆假期前下游的积极备货在各板块间稳步扩散。具体来看,各板块开工表现可圈可点,铝线缆板块成为主要拉动力,开工率大幅提升1.8个百分点至67%,受益于电网施工旺季及海外光伏订单前置;原生铝合金与铝板带板块开工率亦分别环比上升1%和0.8%,前者受节前备库及出口强劲提振,后者则由短期集中提货带动。然而,铝型材开工率持平于54.60%,建筑领域疲软持续制约整体增长;铝箔行业虽维持72.6%的高位,但出口连续大幅下滑及低端产品内卷令其上行乏力;再生铝开工率虽有小幅回升,但近期台风天气导致的生产中断限制了恢复幅度。展望下周,国庆长假将至,尽管多数企业计划维持生产,但行业整体生产节奏难免放缓,预计开工率将出现阶段性回落。当前市场呈现内需强于外贸、新兴领域对冲传统疲软的特点,但中小企业仍普遍面临订单与资金压力,行业复苏基础有待进一步夯实。

2025年9月25日讯:

本周国内铝下游加工龙头企业开工率环比上升0.8个百分点至63.0%,国庆假期前下游的积极备货在各板块间稳步扩散。具体来看,各板块开工表现可圈可点,铝线缆板块成为主要拉动力,开工率大幅提升1.8个百分点至67%,受益于电网施工旺季及海外光伏订单前置;原生铝合金与铝板带板块开工率亦分别环比上升1%和0.8%,前者受节前备库及出口强劲提振,后者则由短期集中提货带动。然而,铝型材开工率持平于54.60%,建筑领域疲软持续制约整体增长;铝箔行业虽维持72.6%的高位,但出口连续大幅下滑及低端产品内卷令其上行乏力;再生铝开工率虽有小幅回升,但近期台风天气导致的生产中断限制了恢复幅度。展望下周,国庆长假将至,尽管多数企业计划维持生产,但行业整体生产节奏难免放缓,预计开工率将出现阶段性回落。当前市场呈现内需强于外贸、新兴领域对冲传统疲软的特点,但中小企业仍普遍面临订单与资金压力,行业复苏基础有待进一步夯实。

原生合金:距离国庆8天长假仅余一周时间,原生铝合金板块开工表现可圈可点,开工率环比上升1%至58.4%。随着近期铝价自高位持续回落后逐步企稳,部分使用铝锭为生产原料的企业,节前备库情绪被点燃。近期8月中国铝合金轮毂出口量出炉,较7月再度大幅增加0.96万吨至9.79万吨,环比增长10.9%,同比增长18.4%,并创下近三年出口量新高,企业生产信心大大增强。部分企业反馈,因为今年基本未见高温假期,下游开工稳定,也带动了原生合金的生产节奏稳定或小有增加。下周进入国庆假期,虽多数企业凭稳定订单维持正常生产,但假期期间生产节奏或将小幅放缓,开工率或略有下降。

铝板带:本周铝板带龙头企业开工率环比上周回升0.8个百分点至69.0%。宏观面上,美联储降息预期反复拉扯,铝价周内承压震荡,部分企业观望情绪缓和后集中提货,带动铝加工企业加大马力备货生产。基本面来看,据海关数据显示,8月中国铝板带出口量为26.5万吨,环比上升2%,同比下滑10%,退税取消后海外需求持续受抑,难以提供更多消费支撑;周内珠三角地区受台风扰动短暂实行"五停",相关地区铝板带企业短暂停工,目前已有序恢复生产。展望国庆假期,龙头企业多维持正常排产,而中小企业受资金链紧张及订单前景不明影响,计划放缓生产节奏,预计短期龙头铝板带企业开工率以持稳运行为主。

铝线缆:本周铝线缆行业开工率延续上行趋势,环比提升1.8个百分点至67%,行业开工率保持增长态势。开工率攀升主要受两大因素驱动:一是电网工程进入施工旺季,终端提货节奏加快,头部企业集中交付铁塔用钢芯铝绞线等主力产品;二是海外光伏订单前置效应显现,虽然铝合金线缆属于并网后置需求,但受国内10月光伏组件退税取消预期影响,海外客户提前锁定支架配套线缆订单。订单方面,国网输变电第五批13万吨铝导线招标已启动,交货启动周期围绕2025.12-2026.6,叠加上半年积压订单进入梯度交付期,四季度及明年订单排产饱和度有保障。当前国庆节前头部企业呈现备货趋势,但受制于铝价波动风险,采购仍以刚性需求为主,SMM预计下周开工率将维持或小幅回升为主。

铝型材:本周国内铝型材周度开工率较上周持平录得54.60%。进入九月下旬,多数企业反馈新增订单情况未延续月初的势头,在手订单多数企业维持7-14天。分板块来看,建筑型材受房地产低迷影响增量难觅,山东地区部分中大型型材企业反馈九月建筑型材相关订单环比好转,但同比小幅下滑;河北、安徽地区部分小型企业反馈,其建材订单表现较差,开工率维持低位。工业型材方面,汽车材稳中向好,华北地区部分中小型企业反馈其汽车材加工费下滑20%左右,盈利空间承压,企业对远期订单增量持怀疑态度;光伏型材方面,安徽、河北地区龙头企业仍维持较高开工率,但受组件厂排产下滑影响,在手订单仅维持到九月末,远期新增订单预计较前期下滑,远期开工率预期承压;其他工业材方面,华东地区部分中小型企业反馈其电力相关订单近期表现较好,给予开工率支撑。临近国庆假期,多数企业维持往年惯例,放假3-4天,安徽、山东地区部分中大型企业反馈目前订单情况较好,国庆期间继续生产;原料方面仍以刚需采购为主,暂未出现备库情况。SMM将持续关注国庆相关企业排产情况及远期订单签订情况。

铝箔:本周铝箔龙头企业开工率环比上周上升0.7个百分点至72.6%。周内各家龙头铝箔生产企业假期前备货排产有序进行,开工稳步提升,但上行乏力初现。2025年8月中国铝箔出口量为10.7万吨,环比下滑2%,同比下滑24%,已连续三个月同比降幅超过20%,出口市场作为国内铝箔产能的重要消化渠道,其持续性的显著萎缩,加剧了国内市场的供应压力。从具体铝箔产品来看,聚焦双零包装箔, 低端产品同质化竞争异常激烈,价格战白热化,直接影响相关生产线的开工意愿与盈利能力。反观无菌包等高端市场,因技术、品质和认证壁垒较高,订单稳定性相对较好,支撑了部分企业的开工率,但难以扭转低端市场内卷带来的整体压力。展望十月,铝箔行业整体开工率预计将维稳运行或小幅下滑。

再生铝合金:本周再生铝龙头企业开工率上升0.7个百分点至56.6%。当前大厂订单相对乐观,稳中上升,企业积极交付订单,带动开工上行;但受台风“桦加沙”影响,广东省多地启动“五停”应急响应,导致当地再生铝厂生产及物流运输全面暂停,当地企业基本停产1-3天,拖累当地再生铝厂开工率下滑。24日下午,多地陆续解除“五停”措施,企业生产和运输有序恢复正常。展望下周,适逢中秋与国庆双节假期,再生铝行业生产安排呈现分化:部分厂家计划维持生产、不停产;部分企业拟安排3天左右假期;另有企业暂未确定具体放假方案,需根据下游客户需求及订单情况进一步明确。综合来看,假期因素将对行业生产节奏产生一定影响,预计下周再生铝行业整体开工率将出现阶段性回落。

(SMM铝组)