下载App

下载App

“金九”临近 各板块开工率强弱分化 型材、板带、铝箔需求引领复苏【SMM下游周度调研】

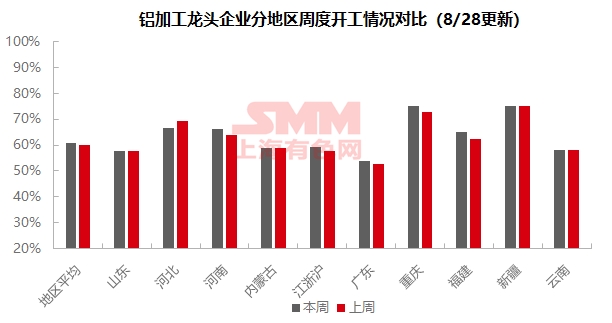

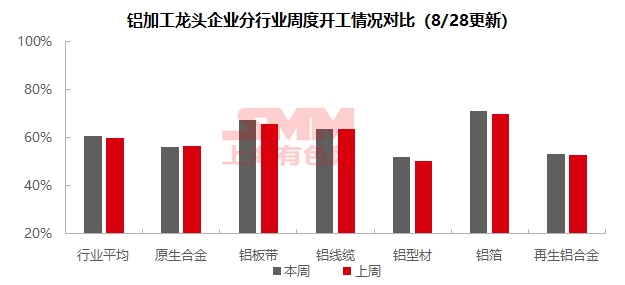

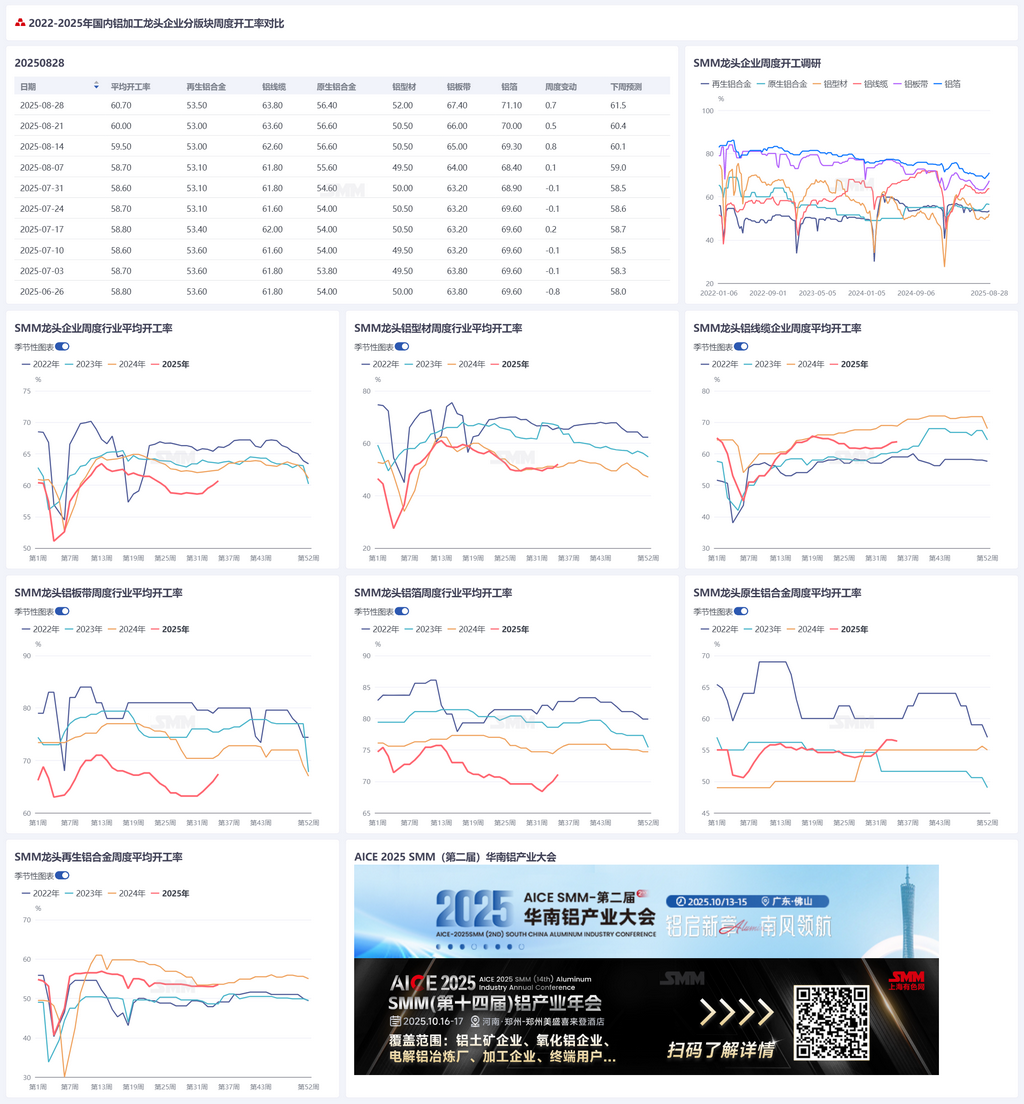

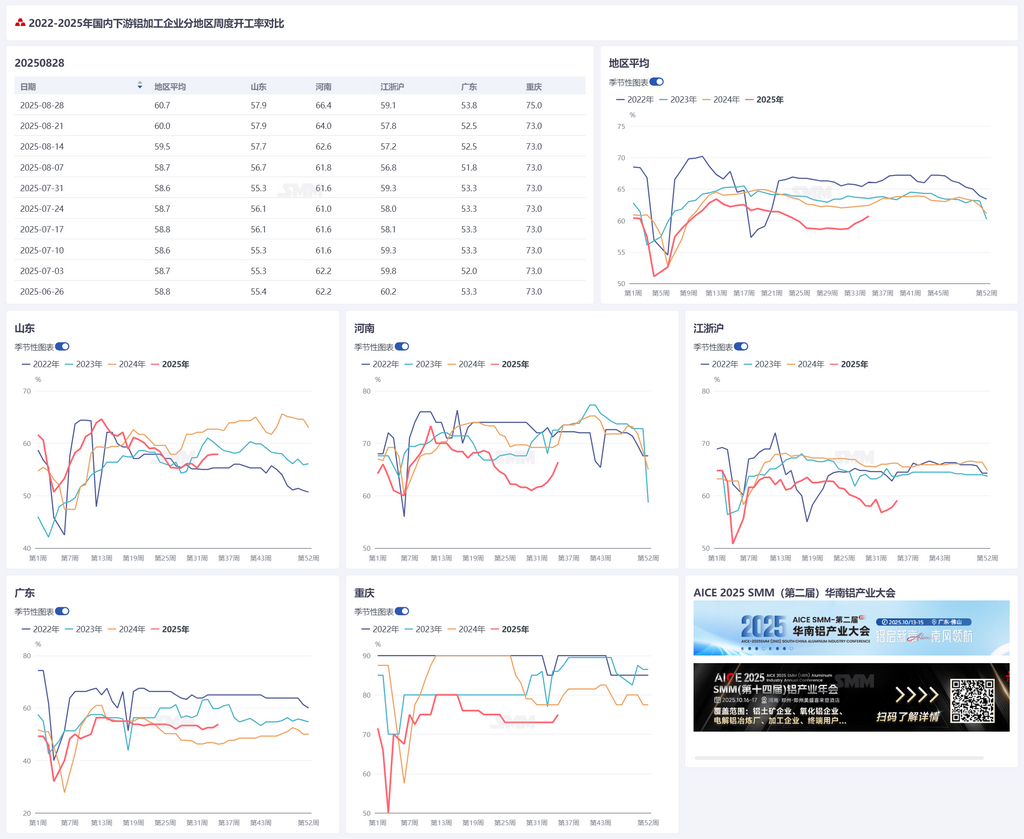

【SMM铝下游周度调研:“金九”临近 各板块开工率强弱分化 型材、板带、铝箔需求引领】本周国内铝下游加工龙头企业整体开工率环比上升0.7个百分点至60.7%,市场接续呈现温和回暖态势。原生铝合金开工率微降至56.4%,旺季未显复苏,某头部企业原铝周度用量环比小幅下降,其余样本均反馈订单平淡,预计9月仍以边际改善为主,实际性上行空间有限;铝板带龙头企业开工率升至67.4%,随着旺季临近市场情绪回暖,企业备库意愿增强且订单改善,预计9月开工率将继续回升;铝线缆行业开工率温和回升至63.8%,主因电网订单支撑,北方特高压项目推动排产饱和,而南网需求滞后;预计9月后随施工周期临近,行业开工率将进入持续上行通道;铝型材开工率微升至52%,建筑型材受房地产低迷影响开工仍低,但部分出口订单(如东南亚、非洲)有所增长;工业型材中头部光伏边框企业保持高开工,汽车型材平稳,多数型材企业对“金九银十”持乐观态度;铝箔龙头企业开工率小幅提升至71.1%,尽管空调箔订单支撑减弱,但包装箔、装饰箔等领域订单好转形成补充,预计在传统旺季推动下开工率将保持稳步攀升;再生铝龙头企业开工率微升,虽受旺季需求回暖带动大

2025年8月28日讯:

本周国内铝下游加工龙头企业整体开工率环比上升0.7个百分点至60.7%,市场接续呈现温和回暖态势。原生铝合金开工率微降至56.4%,旺季未显复苏,某头部企业原铝周度用量环比小幅下降,其余样本均反馈订单平淡,预计9月仍以边际改善为主,实际性上行空间有限;铝板带龙头企业开工率升至67.4%,随着旺季临近市场情绪回暖,企业备库意愿增强且订单改善,预计9月开工率将继续回升;铝线缆行业开工率温和回升至63.8%,主因电网订单支撑,北方特高压项目推动排产饱和,而南网需求滞后;预计9月后随施工周期临近,行业开工率将进入持续上行通道;铝型材开工率微升至52%,建筑型材受房地产低迷影响开工仍低,但部分出口订单(如东南亚、非洲)有所增长;工业型材中头部光伏边框企业保持高开工,汽车型材平稳,多数型材企业对“金九银十”持乐观态度;铝箔龙头企业开工率小幅提升至71.1%,尽管空调箔订单支撑减弱,但包装箔、装饰箔等领域订单好转形成补充,预计在传统旺季推动下开工率将保持稳步攀升;再生铝龙头企业开工率微升,虽受旺季需求回暖带动大厂订单增加,但废铝供应紧张、地方退税政策调整及环保检查等因素仍制约部分区域产能恢复。

原生合金:本周原生铝合金开工率环比微降0.2%至56.4%,未现旺季复苏迹象。临近9月,在铝棒等初加工板块全面复产的背景下,原生铝合金对铝水消纳的动能有所下降,部分企业通过调整产品结构维持产能利用率,但开工率持续走高的动力不足。某头部企业原铝周度用量环比小幅下降,其余样本均反馈订单平淡,实际开工率低于预期凸显需求制约。不过,关税风险扰动叠加旺季试探性补库,推动规模型企业订单短期回暖,但中小企业排产仍承压。SMM维持弱稳修复判断,政策托底传导至消费存在时滞,预计9月初开工率或微弹至57%,但终端需求制约下仍以边际改善为主,实际性上行空间有限。同时需警惕高温假期及汽车产量增速放缓风险。

铝板带:本周铝板带龙头企业开工率环比上周接续提升1.4个百分点至67.4%。周内铝价维持高位震荡运行,现货价徘徊于20600-20800元/吨区间。随着金秋旺季临近,市场交投情绪有所回暖,铝板带生产企业原料及成品备库意愿增强。在传统消费旺季预期加持下,铝板带行业整体开工率延续回升态势,多数企业反馈8月中下旬以来新增订单较7月有所改善。从细分品类来看,罐料、汽车板及3C材等热轧系产品下游需求较为旺盛,在手订单相对充裕;幕墙板、CTP板基等品类虽增幅不及前者,但较7月亦有一定好转。预计9月铝板带企业开工率将继续回升。

铝线缆:本周铝线缆行业开工率延续温和回升态势,龙头企业开工率环比上升0.2个百分点至63.8%,主因电网订单持续释放对运行产能形成刚性支撑。分生产环节看,导体企业当前满负荷运转迹象明显,铝导体出货订单占比显著提升,反映下游线缆厂备库需求集中释放;而线缆厂端开工率虽小幅上行,但实际生产节奏缓中略升,表明终端施工需求传导尚需时日。订单结构方面,光伏、风电类合金线缆订单表现不温不火,漆包线类订单表现仍处于疲弱阶段,电网项目仍为绝对主导,且呈现"北强南弱"格局,北方地区受特高压项目集中交货推动,厂家排产计划相对饱和;南网区域则因招标节奏滞后,开工率回升动能不足,短期难现拐点。SMM认为,当前行业正处于需求放量前的蓄力期,随着电网施工周期临近,叠加年内电网投资额支撑,铝线缆需求增量确定性较强。预计9月起,在终端加速提货需求带动下,行业开工率有望进入持续上行通道。

铝型材:本周国内铝型材龙头企业开工率录得52%,较上周上升1.5个百分点。分板块来看,建筑型材方面,本周建材开工仍维持低位运行。据SMM调研了解,受房地产行业持续低迷影响,工程类订单仍未见明显改善,其中浙江地区某企业反馈近期其基建相关订单减少三成左右;门窗、幕墙等传统终端产品订单相对稳定。尽管周期内房地产提振消息频出,但企业反馈传导至产业仍需时间。据SMM调研了解,安徽地区某中小型建材企业出口至欧洲的户外支架订单保持稳定;同时,部分湖南及安徽地区中小型建材企业反馈其出口非洲的中低端建材业务开始放量,给予地区内建材开工率一定支撑。工业型材方面,安徽、河北头部光伏边框企业保持高开工率状态主要系光伏产品出口退税取消持续给予开工支撑,同时安徽、湖南等地中小型企业新订单承接量逐步提升。据河北某头部企业透露,其光伏订单排产已排至9月中旬。汽车型材方面,整体平稳,福建地区部分企业正积极布局新能源车型材产线,预计10月将逐步建成投产。此外,据SMM调研了解,广东、安徽地区部分铝型材企业反馈其散热器、轨道交通等领域订单近期表现亮眼。随着"金九银十"传统消费旺季临近,多数企业对下半年市场需求持乐观态度,但据SMM调研了解,京津冀地区生产企业反馈,受93阅兵影响,阅兵期间内生产及运输环节会面临阶段性管控,预计下周相关地区开工将阶段性下行。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率延续回暖态势,环比上周提升1.1个百分点至71.1%。从产品来看,由于传统空调消费旺季已过,空调终端排产逐渐减少,当前空调箔新增订单对整体开工的支撑有所减弱。电池箔与钎焊箔方面,企业多以销定产、排产稳定,市场需求环比7月未见明显波动。此外,装饰箔、家用箔及包装箔等领域订单较7月同期出现一定好转,对整体开工形成补充支撑。随着终端市场逐步步入“金九银十”传统消费旺季周期,预计铝箔龙头企业开工率仍将保持稳步攀升走势。后续需持续关注终端家电、新能源消费等实际订单落地情况以及企业排产计划的调整。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅回涨0.5个百分点至53.5%。周内企业开工率走势分化,一方面,随着传统旺季“金九”临近,下游需求持续温和复苏,以大厂为主的企业订单相对饱满,开工率维持高位或呈窄幅抬升态势。另一方面,周内扰动生产的因素较多,一是废铝供应紧张导致企业原料补充不足,制约开工率上行,二是安徽、江西等地受取消退税政策影响,企业担忧成本大幅增加而主动降低产量以规避风险,三是河北、江西等地区近期开展环保检查,当地再生铝厂出现减产或停产情况。尽管需求回暖推动行业整体开工率上移,但政策与环保因素仍将压制部分区域产能恢复弹性。

(SMM铝组)