下载App

下载App

铝加工行业成本端压力加剧 多数板块呈现新增订单乏力【SMM下游周度调研】

【SMM铝下游周度调研:铝加工行业成本端压力加剧 多数板块呈现新增订单乏力】本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.5个百分点至60.4%...

2025年6月12日讯:

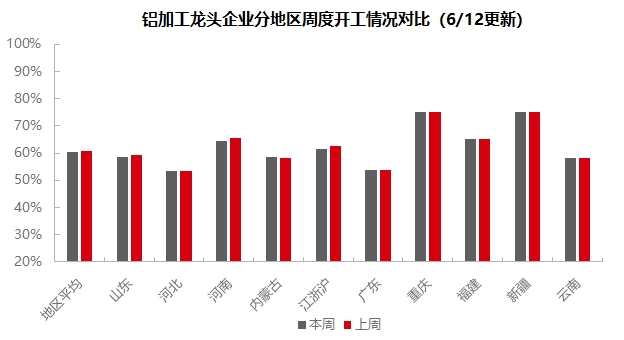

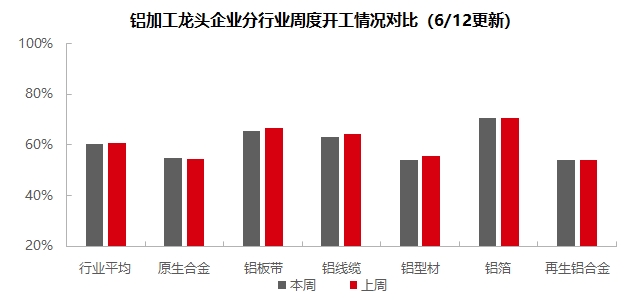

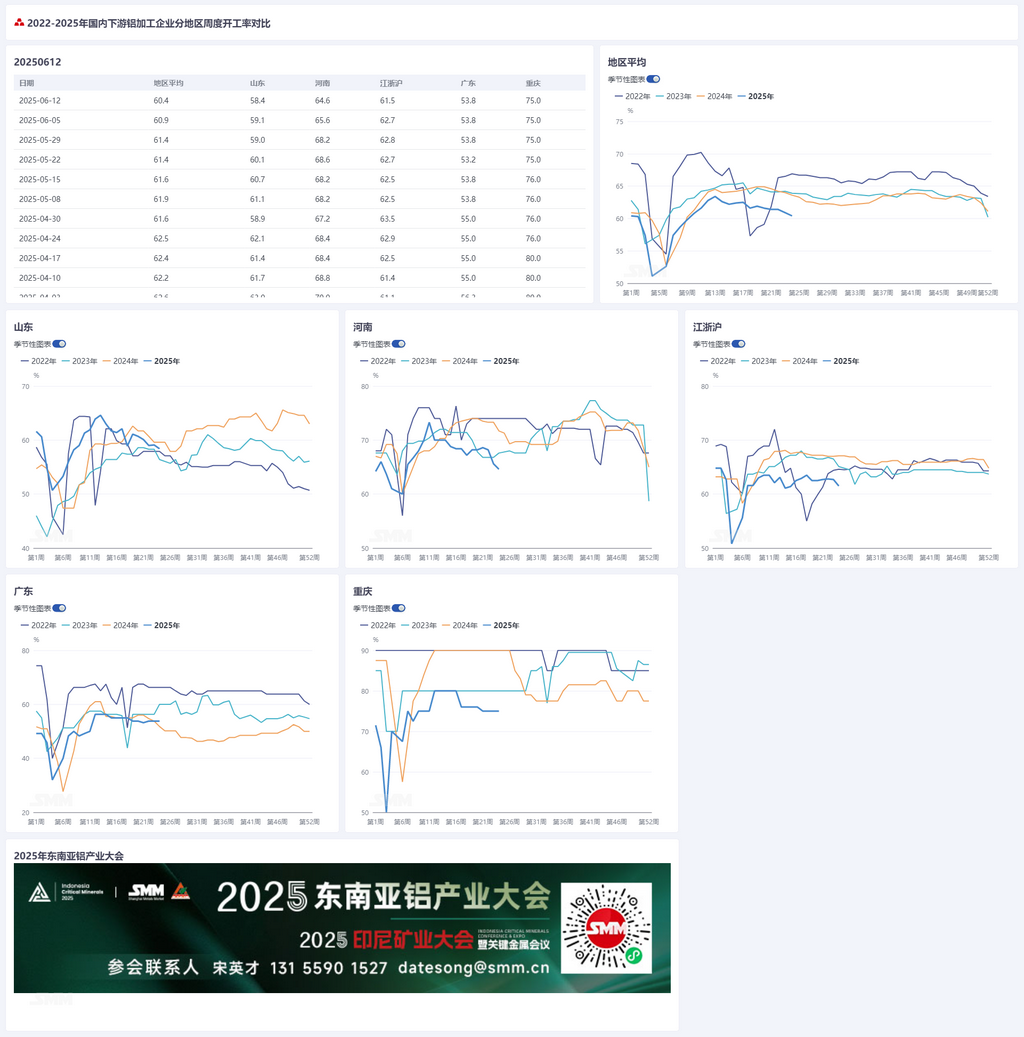

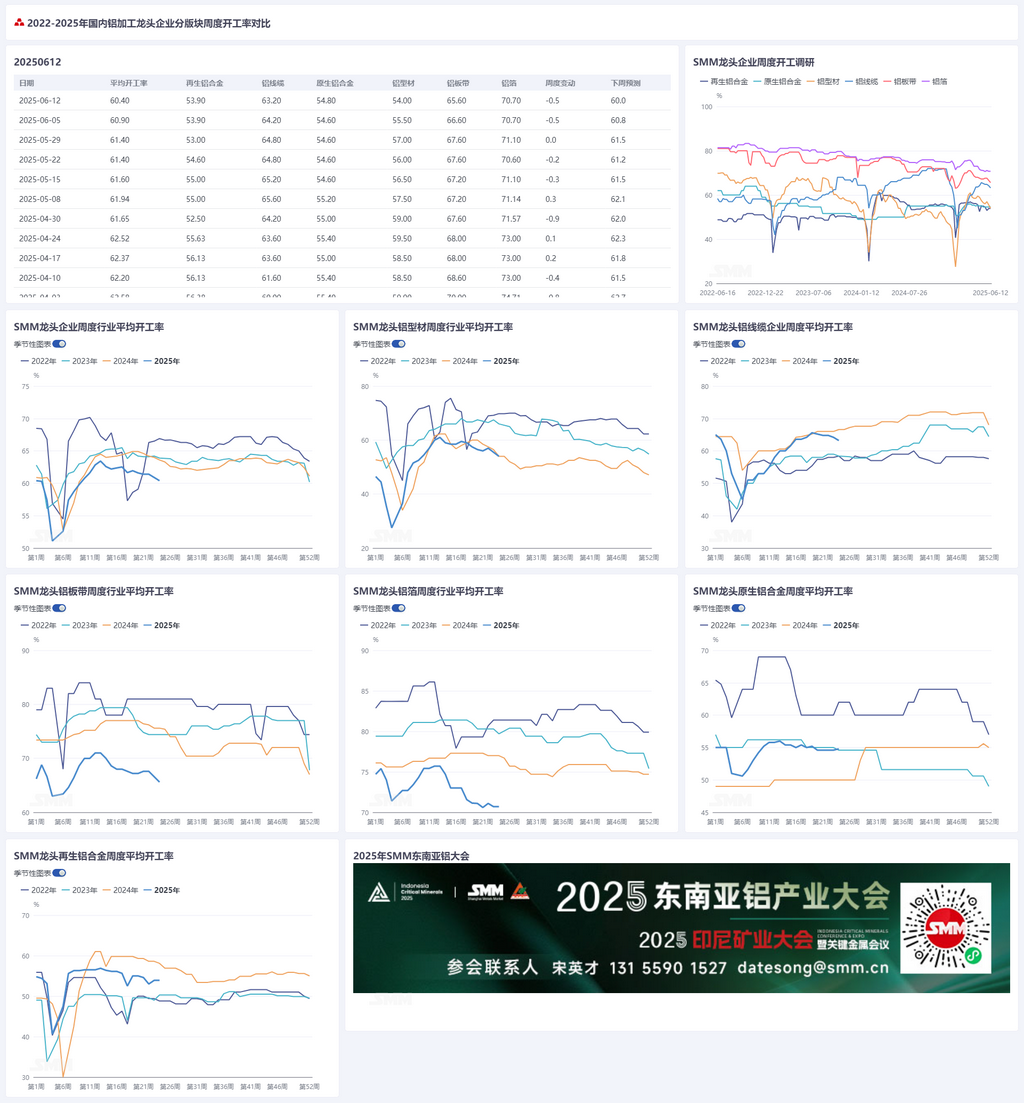

本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.5个百分点至60.4%。分板块看,本周原生合金下游铝合金轮毂板块无论是出口数据还是内需表现仍相对稳定,当前多数企业订单稳定性良好,生产暂未出现开工率回落的情况,多家原生合金企业对后续开工表现仍较为乐观。铝板带板块,本周下游客户观望情绪加强,提货节奏放缓,个别样本企业受制于铝价高企暂缓生产节奏。铝线缆板块,本周随着铝价重心的上移,中小型企业开工积极性转弱明显,采购力度不佳,观望情绪逐渐弥漫。本周铝型材板块开工呈现分化,建材板块受新增订单乏力下滑影响,开工率走低;光伏边框型材样本企业反馈受组件厂采买情绪回落影响,本周开工延续下滑,头部边框型材加工厂普遍维持70%的开工;汽车型材企业反馈其在手订单生产步入尾声,但新订单的签订依旧乏力,后续开工或承压;其他高附加值产线反馈其深加工开工维持高位,后续也会提升高附加值产品的占比以维持现金流的健康。本周铝箔市场较上周波动不大,加工费低位抑制需求。再生铝板块,当前行业理论亏损面不断扩大,成本端压力进一步加剧,促使本周部分企业选择减产观望。SMM预计下周下游铝加工周度开工率或环比微降0.4个百分点至60.0%。

原生合金:本周原生铝合金龙头企业开工率较6月首周小幅上升0.2个百分点至54.8%。6月第二周,原生铝合金行业开工较5月整体未出现明显变化,当前多数企业订单稳定性良好,生产暂未出现开工率回落的情况。因下游铝合金轮毂板块无论是出口数据还是内需表现仍相对稳定,因此多家原生合金企业对后续开工表现仍较为乐观,是否调整生产节奏需视乎后续订单状况而定;亦有个别企业反馈受上半年目标达产预期及铝水合金化推动的影响,6月仍有增产计划。展望后市,在淡季因素与关税谈判未明朗的双重制约下,叠加短期铝价连续走高或对消费表现造成抑制,传导至上游原料端使得原生铝合金行业开工或延续弱稳态势,实质性趋势转向需待中美磋商细节落地。

铝板带:本周铝板带龙头企业开工率环比上周下降1个百分点至65.6%。周中铝价接续大涨,下游客户观望情绪加强,提货节奏放缓,个别样本企业受制于铝价高企暂缓生产节奏。出口方面,中美磋商会议传来利好,舒缓国内铝板带出口企业神经,家电、厨卫,工业设备等终端维持正常出口,但仍难以对冲国内整体消费疲软现状,整体行业开工率持续下行。6月淡季即将过半,预测后续铝板带开工率将持续偏弱运行。

铝线缆:本周铝线缆龙头企业开工率63.2%,环比下降1%。当前时间已经进入6月中旬,行业在经历了两个月的行业集中交货周期后迎来冷却,龙头企业表示得益于特高压第二批落地,预期订单得到补充,开工率仍然维持坚挺。但随着铝价重心的上移,中小型企业开工积极性转弱明显,采购力度不佳,观望情绪逐渐弥漫。订单方面,本周2025年西北区域第一次联合采购、低压电力电缆协议库存、架空绝缘导线协议库存中标人公示,同时华中、川渝区域架空绝缘导线协议库存订单亦落地,线缆厂家架空线、电力电缆订单仍在增长。结合厂家排产与订单预期,预计短期内线缆开工率将维持偏弱运行,需重点关注8月份特高压与输变电的交货窗口期对下游厂家开工是否形成有力支撑。

铝型材:本周全国型材开工率环比小幅下增1.5个百分点至54.5%。建材板块,整体开工较上周下滑。据SMM调研了解,本周中原及华东地区头部企业反馈受订单下滑影响,开工率走低。但华南地区部分企业反馈,建材主要作为储备,不会因为短期预期低就不生产,尽管开机率维持低位,但也会根据年度生产计划维持产出,成品库存小幅增加。本周光伏边框样本企业开工延续分化格局,下游组件厂减产已成定局,受此影响,华东及河北地区部分光伏边框型材企业开工延续走低态势。但据SMM了解,西南部分中小型光伏边框型材企业开工维持高位,主要系其喷涂产线产能基本与头部组件厂的采购需求持平,其开工依旧维持满产。华东部分汽车型材企业反馈其新订单增长仍显乏力,尽管本周开工维持持平,但相关企业反馈其在手订单生产也逐步到尾声,企业在积极同客户商谈新订单的签订,以保证生产。华南部分企业反馈其对工业材还是维持乐观预期,其对于下半年的新增订单有较大的把握。其他工业材方面,华东部分企业反馈其深加工产线开工维持高位,企业反馈需要增加高附加产品的占比维持现金流的健康,其挤压产线基本维持在60%左右。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得70.7%。本周铝箔市场较上周波动不大,分产品看,家用箔、餐盒箔等产品需求仍在持续下滑,加工费处于低位暂无翻身可能,成品库存危机亦悬于头顶;电池箔、钎焊箔正常排产,提供行业开工率支撑。预计后续铝箔企业开工率将震荡下行。

再生铝合金:本周再生铝龙头企业开工率环比持平,稳定在 53.9%。从周内情况来看,样本龙头企业维持正常生产节奏,但行业整体开工率短期内仍面临下行压力,主要源于两方面因素:一是需求端持续疲软,下游企业采购意愿显著低迷,市场交易氛围冷清;二是原料成本压力陡增,废铝价格紧密跟随铝价同步上涨,推动再生铝合金生产成本持续攀升。当前行业理论亏损面不断扩大,成本端压力进一步加剧,促使部分企业选择减产观望,以应对市场不确定性。短期再生铝龙头开工率预计继续持稳。

(SMM铝组)