下载App

下载App

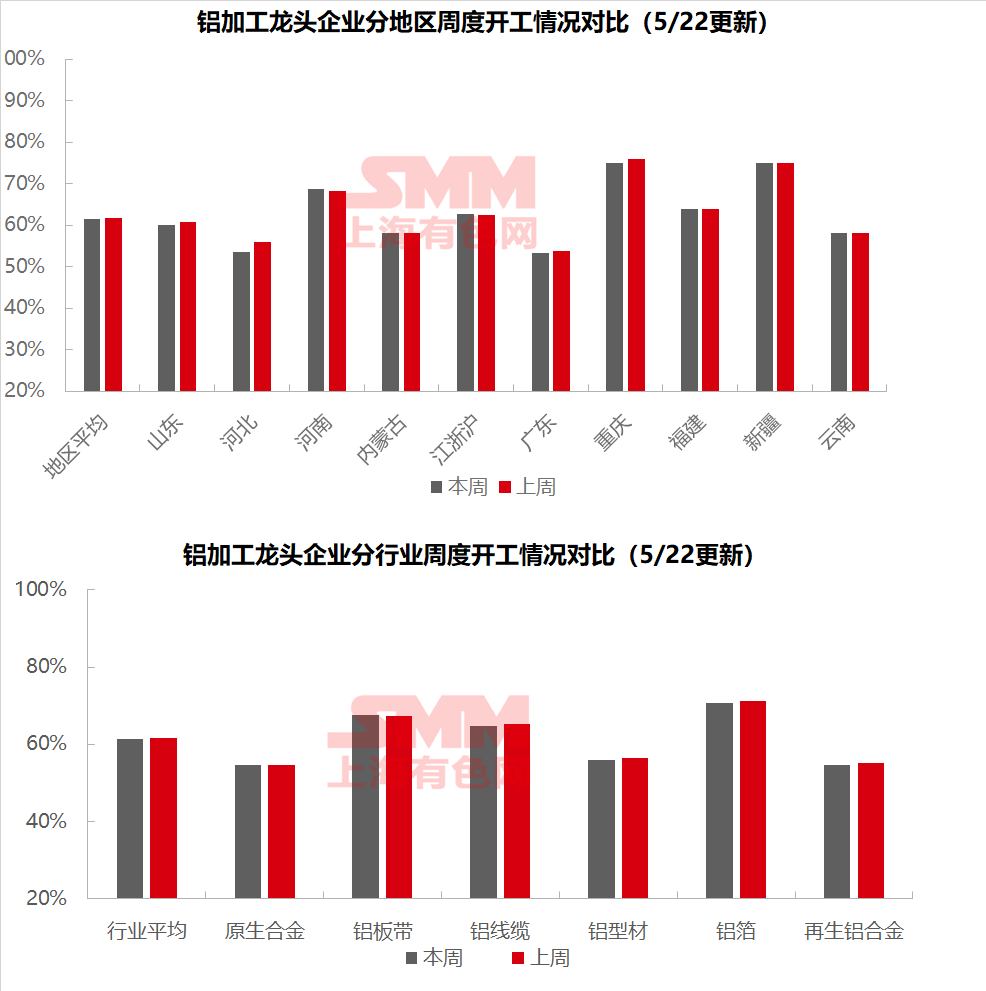

铝加工周度开工率续降0.2%至61.4% 板块分化出口贸易明显回暖【SMM下游周度调研】

【SMM铝下游周度调研:铝加工周度开工率续降0.2%至61.4% 板块分化出口贸易明显回暖】本周国内铝加工下游龙头企业开工率环比微降0.2个百分点至61.4%,各板块延续分化态势。

SMM2025年5月22日讯:

本周国内铝加工下游龙头企业开工率环比微降0.2个百分点至61.4%,各板块延续分化态势。原生合金开工持稳,铝轮毂出口同比增12.9%但环比降0.5%,对美出口占比首破30%,转口贸易推动墨西哥出口量激增44%;企业受年中达产目标支撑维持生产节奏,但中美谈判未明抑制"抢出口"动能。铝板带开工小幅回升0.4个百分点至67.6%,受益于家电等出口回暖,但国内罐料加工费竞争加剧压制整体涨幅。铝线缆开工微跌0.4%仍处高位,赶工周期支撑排产,出口以东南亚及南美为主。铝型材开工降0.5个百分点至56%,区域分化显著:山东基建订单稳定,西南建材产线回落;光伏边框企业开工两极分化,小型企业接单乏力。铝箔开工降0.5个百分点至70.6%,新能源汽车铝箔需求稳健但传统领域承压,出口窗口期或成短期变量。再生铝开工续降0.4个百分点至54.6%,中小型企业受订单萎缩冲击明显。SMM预计下周开工率或再降0.2个百分点至61.2%。

原生合金:据SMM调研显示,本周原生铝合金龙头企业开工率持稳于上周水平,略超市场预期。海关最新数据显示,4月铝轮毂出口8.14万吨,环比微降0.47%但同比增12.92%,整体韧性凸显。值得注意的是,对美出口量环比骤降18.3%至0.52万吨,占比首破30%关键位;同期对墨西哥出口首破万吨大关,环比增22.7%、同比激增44%,转口贸易特征显著。当前铝价横盘震荡背景下,5月下旬样本企业订单与开工延续中旬平稳态势:一方面企业受年中达产目标支撑维持现有生产节奏,另一方面虽中美贸易现缓和信号,但行业普遍采取观望策略,"抢出口"动能不足。考虑到头部企业仍处订单评估期,叠加淡季因素,SMM预计下周行业开工率将延续稳中偏弱格局,实质性拐点需待中美谈判明朗化。

铝板带:本周铝板带龙头企业开工率环比上升0.4个百分点至67.6%。上周中美贸易战降温,对等关税暂缓,终端铝制成品,如家电,电子,厨卫等收复部分出口失地,拉动上游铝板带企业的出口开工。国内消费方面,个别制罐企业将开启新一轮招采标工作,新不久集体涨价的罐料加工费可能再打折扣,引发罐料市场新一轮厮杀。综合来看,得益于中美贸易战中场休息,铝板带开工率小幅抬头,但出口回暖仍难以对冲国内整体消费的季节性转淡影响,后续铝板带开工率预计仍将偏弱运行。

铝线缆:本周国内铝线缆龙头企业开工率录得%,开工率微跌0.4%,主因铝价重心的回升对企业开工积极性稍有打压,但在赶工周期的背景下,开工仍能维持于高位运行,表现坚挺。近期铝线缆厂家按计划进行生产,上周因订单价差利润可观,原料有备库需求,终端保持提货节奏,厂家成品库存维持低位运行。近一周中美贸易关系缓和,但铝线缆头部厂家出口业务与美国关联性几乎为零,对铝线缆行业出口并无影响,仍以出口东南亚,南美洲企业为主。结合企业排产预期及订单的可观性,预计行业开工率持稳运行。

铝型材:本周全国型材开工率环比小幅下降0.5个百分点至56%。建材板块方面,整体开工率与上周基本持平,但区域分化显著。据SMM调研了解,山东及中原地区龙头企业依托现有基建订单维持生产,而西南地区受产品结构调整影响,建材产线开工率出现明显回落。工业材领域本周开工率呈现结构性特征,华东地区挤压产线维持70%开工率,精加工环节保持满负荷运转以保障高附加值产品供应;西南地区则呈现反向特征,挤压产能开工率达80%,但精加工产线开工不足50%。本周光伏边框样本企业开工延续分化格局,华东部分龙头企业开工率走低至70%,据SMM调研了解,安徽部分中小型企业反馈,其光伏边框订单仅以现有老客户订单为主,已暂停新客接单。与此同时,华东及河南地区小型及外包企业开工仍徘徊于40%低位。本周汽车型材板块运行相对平稳,华东及中原部分企业反馈其现有新能源汽车及传统油车订单有序生产,但新增订单增长乏力促使企业加速拓展新订单渠道。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率环比下降0.5个百分点至70.6%。具体来看,新能源车产业链相关的铝箔产品(电池箔/钎焊箔)维持相对稳定的生产节奏,主要得益于终端车企产销持续增长打动上游开工,但需警惕动力电池及零部件企业已逐步显露需求减弱迹象;传统消费领域方面,双零箔与空调箔受制于国内市场需求疲软,叠加加工环节价格竞争白热化,企业经营压力显著增大。国际市场上,随着中美关税壁垒的阶段性松动,家电电子等出口导向型领域短期或将迎来集中出货窗口期,这对国内铝箔出口产能释放形成利好支撑。综合来看,目前正处于铝箔行业的传统淡季,纵有高端产品需求托底但整体市场仍位于收缩状态,预计行业开工率将维持震荡走弱格局。

再生铝合金:本周再生铝龙头企业开工率环比下降 0.4 个百分点至 54.6%。进入 5 月中旬,再生铝终端需求持续疲软,部分压铸企业反馈5月订单量环比降幅达30%,采购模式以按需采购为主,叠加部分下游企业存在看跌情绪,整体采购积极性偏低。供应端呈现分化态势,大型企业生产维持相对稳定,开工率下调幅度有限;中小型企业开工率显著下滑,部分企业因订单不足及利润倒挂,5 月基本处于停产状态。短期内季节性淡季影响犹存,预计后续再生铝开工率将延续弱势下行趋势。

(SMM铝组)