下载App

下载App

下游开工冷热不均 政策扰动加速铝加工格局调整【SMM下游周度调研】

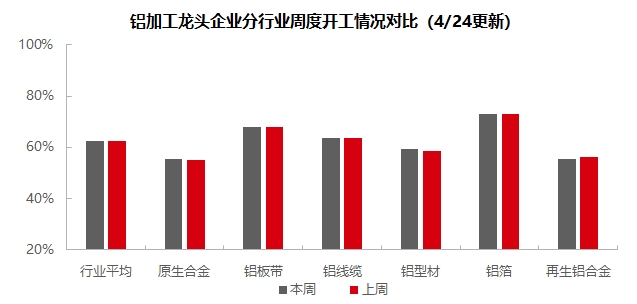

【SMM铝下游周度调研:下游开工冷热不均 政策扰动加速铝加工格局调整】本周国内铝下游加工龙头企业开工率环比上周涨0.1个百分点至62.5%。

SMM2025年4月24日讯:

本周国内铝下游加工龙头企业开工率环比上周涨0.1个百分点至62.5%,本周各板块开工呈现分化格局:原生合金开工率微升0.4个百分点至55.4%,受节前备库带动,但需求转淡及出口承压预期下预计小幅回落;铝板带维持68.0%但受铝价上行抑制提货,出口风险犹存;铝线缆持稳63.6%依赖电网存量订单,光伏政策扰动风险显现,分布式光伏并网订单或将受到影响;铝型材结构性回暖至59.5%,光伏型材新订单支撑产线稳定,建筑型材受益于基建项目招标放量,汽车型材因个别企业新接热门车型订单有望回升;铝箔维持73%但淡季临近叠加贸易摩擦或致下行;再生铝因需求疲软开工下滑至55.6%,SMM预测下周开工率或将小幅下滑0.1个百分点至62.3%。

原生合金:本周国内原生铝合金龙头企业开工率环比上升0.4个百分点至55.4%,略优于上周预期。主要原因是五一假期前下游进行原材料备库,企业订单阶段性增加,排产期延长带动开工率小幅上行。尽管美国加征关税政策实施后,下游铝合金轮毂企业出口业务已显现承压态势,且对二季度的影响较为悲观。但据SMM最新了解,当前关税冲击尚未明显传导至原生合金生产端。从行业运行情况看,虽市场对4月关税落地后原生铝合金行业景气度存有下行预期,且传统旺季临近尾声,国内终端需求季节性转淡,以及行业竞争激烈,部分企业基于订单情况不断主动调整生产节奏。因此,考虑到终端市场需求惯性回落及铝合金轮毂出口消极预期下,SMM预判下周行业开工率仍将维持小幅下探趋势。

铝板带:本周铝板带龙头企业开工率环比录得68.0%。本周铝价震荡上行,爬升至在19900水平,下游客户观望情绪再起,提货积极性一般。据最新海关数据显示,3月铝板带出口量为26.89万吨,出口量基本恢复至春节假期前水平,但宏观利空因素(如国际贸易战、地缘冲突),可能对铝板带出口形势造成突发影响,形成阶段性承压。短期铝板带行业开工率以偏弱震荡运行为主。

铝线缆:本周国内铝线缆龙头企业开工率录得63.6%,基本维持于上周。进入4月尾声,铝线缆企业得益于电网订单+光伏抢装机带动,市场订单充沛开工维持高位运行。订单方面,本周电网方面并无集中订单落地,以零散订单为主,电网的新订单基本排产至下半年。值得注意的是,随着光伏430、531政策的落地,分布式光伏并网订单或将受到影响,而2024年分布式光伏装机占比约为40%,订单存在边际走弱的风险。当前电网订单存量支撑开工高位运行,但光伏政策临近对市场订单造成影响,需重点关注后续政策对产业链的传导效应,预计铝线缆企业开工维持高位。

铝型材:本周型材行业整体开工率环比提升1个百分点至59.5%,呈现结构性回暖特征。分板块来看:光伏型材方面,龙头企业反馈虽受月末抢装需求回落影响,但受益于5月新订单的持续导入,当前产线开工仍维持稳定运行状态。值得注意的是,虽新接订单量较3-4月旺季水平有所下滑,但降幅整体可控,实际生产节奏需待五一假期后进一步验证。汽车型材领域延续弱势运行态势,当前开工仍徘徊于中低位区间,但SMM获悉,个别企业因其早前遗失订单使其开工率大幅下滑,目前已新接热门车型订单量,将带动后续开工上行,建筑型材方面,在幕墙工程需求持续释放的推动下,各地大型基建项目进入集中招标期(单个项目铝材用量普遍达800-1000吨规模),产业链相关企业开工率得以回升。SMM将持续关注各领域订单变化。

铝箔:本周铝箔龙头企业开工率继续持稳于73%。本周需求端变动较小,空调箔、电池箔、钎焊箔等仍按照既定计划生产,但订单增速明显放缓。随着五一假期的到来,部分铝箔产品的传统淡季亦即将开启,叠加海外市场贸易摩擦此起彼伏,后续市场的悲观情绪较为浓郁,预计后续铝箔企业开工率将震荡下行。

再生铝:本周再生铝龙头企业开工率环比上周跌0.5个百分点至在55.6%。周内铝价企稳回升,但下游企业采购意愿依旧冷淡,需求颓势未改,国内市场与出口订单均出现不同程度下滑。再生铝厂普遍面临出货阻滞困境,以及成品库存压力,企业被迫下调开工水平。临近五一假期,部分压铸企业存在节前备库预期,有望带动下周市场成交情况改善,但终端订单能见度偏低制约备货力度。短期行业开工率预计小幅下行为主。

(SMM铝组)