下载App

下载App

铝线缆逆势走强 下游多数板块承压运行【SMM下游周度调研】

【SMM铝下游周度调研:铝线缆逆势走强 下游多数板块承压运行】本周国内铝下游加工行业整体开工率环比上升0.20%至62.4%。

SMM2025年4月17日讯:

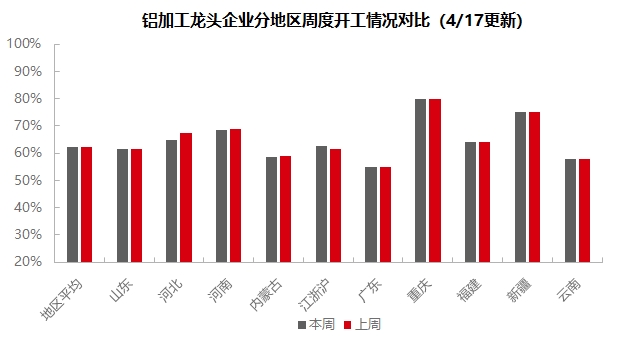

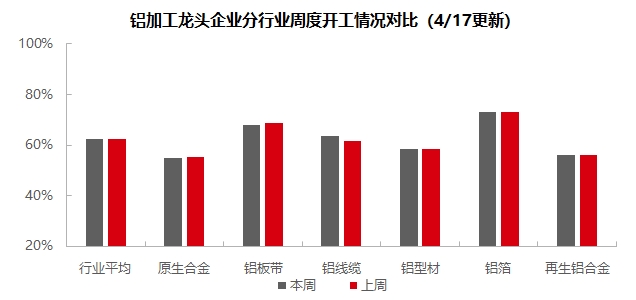

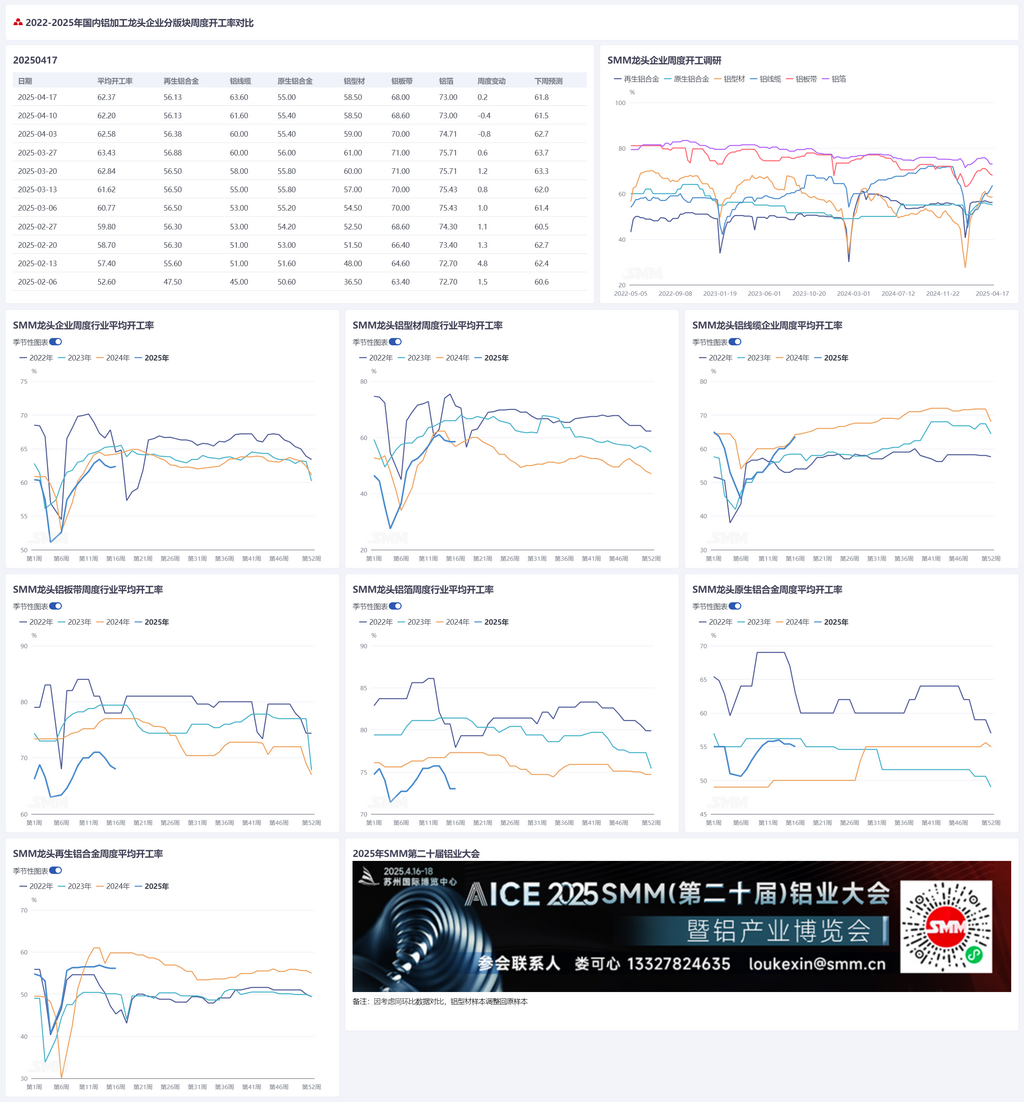

本周国内下游铝加工行业开工率呈现分化态势,多数板块承压运行。原生铝合金开工率续降0.6个百分点至55.4%,主因旺季尾声需求转淡及企业主动控产;铝板带开工率同步下滑0.6个百分点至68.0%,出口订单收缩叠加国内需求增量放缓拖累生产。铝线缆开工率逆势攀升2个百分点至63.6%,电网复工加速及铝价刺激补库驱动产能释放,后续仍存上行空间。铝型材开工率持稳58.5%,光伏满产但计划减产,建筑型材获中东出口订单但发货待定;铝箔开工率维持73%,需求韧性支撑生产但旺季尾声或致小幅下调;再生铝开工率稳于56.1%,终端疲软及成本压力下短期趋弱。整体看,需求季节性回落主导行业,仅电网订单支撑线缆独强,SMM预测下周开工率或将小幅下降0.6个百分点至61.8%。

原生铝合金:本周国内原生铝合金龙头企业开工率再度环比下降0.6个百分点至55.4%。尽管美国加征关税政策实施后,下游铝合金轮毂企业出口业务已显现承压态势,且对二季度的影响较为悲观。但据SMM最新了解,当前关税冲击尚未明显传导至原生合金生产端。从行业运行情况看,虽市场对4月关税落地后原生铝合金行业景气度存有下行预期,但本周开工率波动仍主要受传统旺季临近尾声,国内终端需求季节性转淡,以及行业竞争激烈,部分企业基于订单情况主动调整生产节奏所影响。考虑到终端市场需求惯性回落及铝合金轮毂出口消极预期下,SMM预判下周行业开工率仍将维持小幅下探趋势。

铝板带:本周铝板带龙头企业开工率环比下降0.6个百分点至68.0%。本周铝价在19700水平窄幅波动,相较于上周的大开大合,下游客户观望情绪也不及上周浓郁,提货积极性有所提升。国外方面,虽然近期关税互博所带来的利空情绪在本周也有所消化,铝板带市场对转口贸易冲击铝需求下滑的担忧也有所缓和,但出口订单遭受冲击仍有所下滑,叠加国内市场需求边际增量逐渐下降的影响,企业开工率随之下调。短期铝板带行业开工率受宏观贸易摩擦走势及下游需求而动,预计开工率以偏弱震荡运行为主。

铝线缆:本周国内铝线缆龙头企业开工率攀升至63.6%,环比提升2个百分点,延续3月以来稳步上行趋势。当前电网工程复工率超预期推进,4月交货周期加速企业产能释放,同时铝价持续震荡下行刺激企业逢低补库,原料让利空间显现增强成品库存备货意愿,带动铝线缆行业开工率继续上涨。订单方面,华东区域架空绝缘导线(协议库存)及华北区域10kV电力电缆(协议库存)两大联合采购项目已公示中标候选人,标志着3月份的招标订单实质性落地。SMM认为,当前电网订单交付刚性需求与成本端价格弹性形成共振,预计4月中下旬行业周度开工率将维持上升通道。

铝型材:本周型材行业整体开工率较上周持平在58.5%。分板块来看:汽车型材方面,铝价回落刺激部分新订单增量,但企业仍维持按需采购策略,未现原料囤积现象,开工水平与前期持平;光伏型材延续满产状态,铝价下行虽推动少量新增订单签订,但企业反馈下周将逐步启动减产计划;建筑型材方面,国内门窗订单暂未出现新增,承接政府基建订单的企业仍保持稳定生产,但本周中原地区少数企业接获中东幕墙出口订单,具体发货时点尚待确认。SMM将持续跟踪终端订单落地进度及出口项目执行情况。

铝箔 :本周铝箔龙头企业开工率持稳于73%。周内下游需求相对良好,空调箔、电池箔、钎焊箔等需求仍保持一定韧性,但订单增速明显放缓,龙头铝箔企业生产节奏较为稳定。随着4月下旬到来。部分铝箔产品的传统旺季也已临近尾声,未来数周市场需求能否支撑铝箔企业开工率高位运行仍待观察,预计后续铝箔企业开工率小幅下调为主。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于56.1%。本周铝价波动幅度较上周收窄,下游采购情绪稍有改善,但整体仍以刚性需求采购为主。另外终端消费市场延续疲态,面临订单萎缩与成品去库压力,部分再生铝厂被迫降价让利,加剧利润空间压缩。本周再生铝样本企业开工率暂稳为主,但受制于需求疲软及成本高企,再生铝整体开工率承压下行。短期行业开工率预计稳中走弱为主。

(SMM铝组)