下载App

下载App

铝加工行业开工率全面承压 淡季效应与高铝价叠加压制需求【SMM下游周度调研】

【SMM铝下游周度调研:铝加工行业开工率全面承压,淡季效应与高铝价叠加压制需求】本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.6个百分点至59.8%。...

2025年6月19日讯:

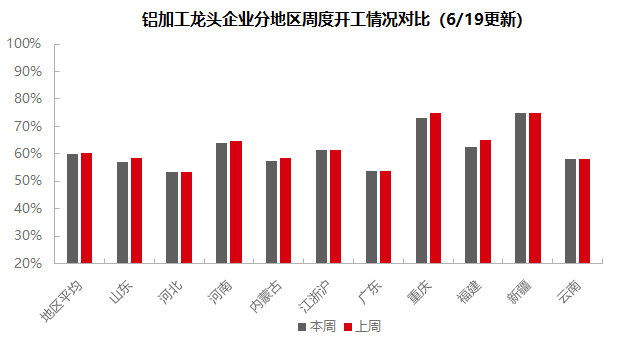

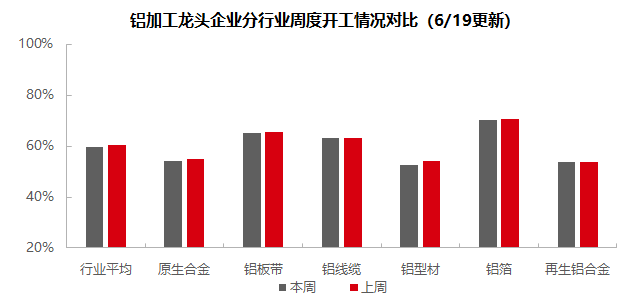

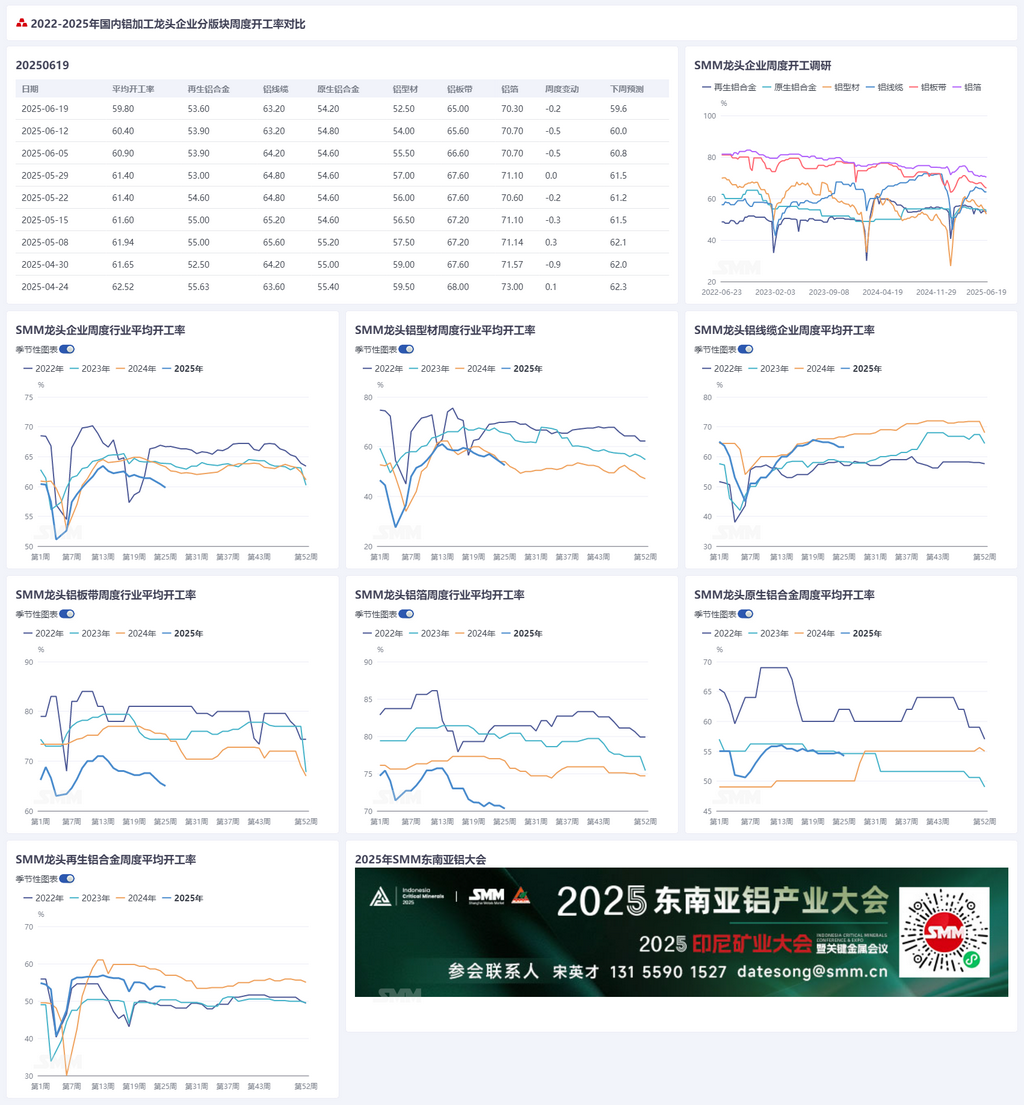

本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.6个百分点至59.8%。分板块看:原生合金受铝合金轮毂需求稳定支撑,多数企业持谨慎乐观态度;铝板带因铝价高企抑制提货,成品库存累积致开工下滑;铝线缆头部企业稳定,但中小企业受国网交货周期转换、铝价高位导致成本倒挂及利润压缩影响,开工转弱;铝型材表现分化,建材型材新增订单乏力下滑,光伏边框中小型企业开工走低,工业型材方面汽车与轨道交通板块大单支撑胚料生产但深加工及新订单乏力;铝箔因加工费低位抑制需求及去库压力,开工微降;再生铝受淡季订单不足及持续亏损制约,企业被迫减产。高铝价抑制消费、淡季需求疲软、库存压力及成本端亏损是主要压制因素。SMM预计下周下游铝加工周度开工率或环比微降0.4个百分点至60.0%。

原生合金:本周原生铝合金行业开工率环比下降0.6个百分点至54.2%,主因6月中旬铝价持续高位运行压制终端消费,叠加季节性提货放缓所致。值得注意的是,受益于铝合金轮毂板块出口和内需与偏弱的预期相比,暂时表现仍较为稳定作为支撑,多数企业仍对后市持谨慎乐观态度,生产节奏调整将视订单情况动态跟进;少数企业因上半年达产考核及铝水合金化政策推动,6月仍维持增产计划。展望后市,行业或延续弱稳格局,一方面传统淡季叠加中美关税悬而未决形成压制,另一方面高铝价对消费的传导效应仍在发酵,实质性回暖需等待贸易政策明朗化及成本端压力缓解。

铝板带:本周铝板带龙头企业开工率环比上周下降0.6个百分点至65.0%。周内铝价强势冲高,逼近21000元大关,下游客户观望情绪加强,提货节奏放缓,成品库存水平接续累高,部分企业暂缓排产节奏。国内汽车、电子等消费板块传统淡季下需求仍相对稳定,但建筑板块的持续下行,难以对冲国内整体消费疲软现状,整体行业开工率持续下行。综上所述,持续积压的产成品库存、下游客户按需提货可能进一步打压铝板带企业的生产积极性,预计龙头铝板带企业开工率短期内持续偏弱运行。

铝线缆:本周铝线缆龙头企业开工率63.2%,持平于上周。尽管头部企业按计划排产有序生产,开工表现稳定,但中小型企业开工有明显走弱趋势,市场表现并不乐观。这一弱势表现主要有两方面因素:一方面国网刚经历了一轮集中交货周期,虽行业不乏订单,但新订单仍未进行匹配交货;另一方面,当前铝现货价格处于高位,且企业前期投标价格与现货价格存在倒挂,利润空间被压缩,做成品意愿相对不足。订单方面,近一周国网华东、东北区域低压电力电缆协议库存联合采购中标名单公示,但涉及铝的订单相对较少;随着“抢装机潮”的结束,光伏合金线缆订单走弱明显,需等待下一周期的重新开启。基于当前国网+市场订单的走弱趋势,SMM预计短期内铝线缆开工率将维持偏弱运行。

铝型材:本周全国型材开工率环比小幅下增1.5个百分点至52.5%。建材板块,样本企业整体开工较上周下滑。据SMM调研了解,本周中原、华南及华东地区头部企业反馈受益于自身门窗品牌的支撑,本周开工率几乎与上周持平,但受铝价高位影响,企业普遍反馈新增订单乏力,与此同时,部分样本企业反馈本周原料采买暂缓。本周工业型材开工较上周持平,山东及西南地区部分中大型工业型材企业反馈,近期接了点大单(主要为轨道交通和汽车),生产主要还是以胚料为主,给予开工支撑,但深加工的订单相对较少,企业反馈在山东深加工开机率低是很普遍的一个现象,山东普遍是将胚料从厂里发出,送到主机厂附近的深加工厂进行二次加工。华东部分企业反馈现在主机厂要求型材加工厂在加工费上进一步让利3-5%以保证其在供应商的地位,相关企业利润进一步被压缩,河南部分小企业反馈当前加工费只有一体化生产企业能承受,小型企业目前接单仍为乏力,开工率仍为下滑。本周光伏边框样本企业开工延续分化格局,本周铝价高位背景下,下游组件厂采买情绪依旧不足,尽管华东、西南及河北地区部分头部光伏边框型材企业凭借在手订单开工率与上周持平。但据SMM了解,河南及华东中小型光伏边框型材企业开工持续走低,其在手订单量已不足一周。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率环比上周小幅下降0.4个百分点至70.7%。周内铝价仍处高位运行,但电池箔、钎焊箔等铝箔产品多以月均价进行结算,一定程度抵御短期铝价波动过大带来的的风险,其感受铝价的冲击不如板带来的强烈。但本月首要的去库任务完成度差强人意,高悬头顶的去库危机尚未解除,部分企业选择放缓生产节奏,预计后续铝箔企业开工率将偏弱运行。

再生铝合金:本周再生铝龙头企业开工率环比下降 0.3个百分点至 53.6%,开工率下行主要受新增订单不足及亏损压力双重制约。当前传统淡季特征显著,周内市场实际成交较上周进一步转弱,终端订单增长乏力,叠加低价货源冲击加剧市场竞争,价格上行空间受限,行业整体深陷亏损困境,企业被迫下调开工水平以缓解压力。短期来看,受制于淡季需求疲弱及成本端压力持续,行业开工率预计维持窄幅下行态势。

(SMM铝组)