下载App

下载App

淡季高铝价双重施压 铝加工周度开工率接续下降【SMM下游周度调研】

【SMM铝下游周度调研:淡季高铝价双重施压 铝加工周度开工率接续下降】本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降1个百分点至58.8%。...

2025年6月26日讯:

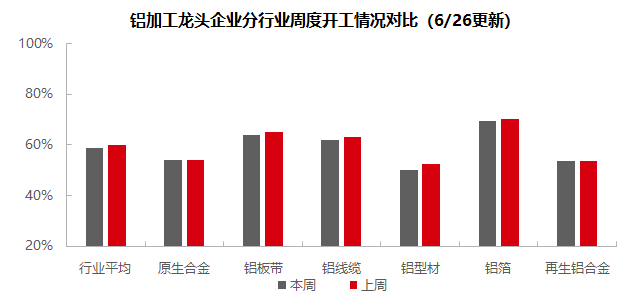

本周下游铝加工整体淡季氛围浓厚,周度开工环比上周下降1个百分点至58.8%。分板块看:高铝价持续抑制消费,终端需求疲软叠加季节性因素,各板块普遍承压。分板块看:原生合金因新增订单不足及库存压力部分减产;铝板带成品库存高企,价格战风险加剧;铝线缆受国网匹配慢及成本高位拖累;铝型材建材订单乏力,光伏/汽车板块订单下滑;铝箔需求转弱深陷价格战;再生铝淡季订单不足,成本高企。高铝价负反馈、淡季需求弱、库存压力及成本亏损是核心压制因素。SMM预计下周下游铝加工周度开工率或环比下降0.8个百分点至58.0%。

原生合金:本周原生铝合金行业开工率环比微降0.2个百分点至54.0%。主因6月中下旬铝价持续高位运行抑制终端需求,叠加下游消费疲软、新增订单不足,行业季节性提货节奏放缓。尽管5月铝合金轮毂出口数据仍维持韧性,且样本企业中的头部企业生产节奏暂时稳定,但部分企业已受制于资金及库存压力,开工率出现边际下调。值得关注的是,多数样本企业反映,面对7月国内市场需求乏力预期,已计划不同程度减产应对。因此,SMM预计进入7月初,原生合金行业开工率或面临显著下行压力。后市展望,行业料延续承压格局。一方面,国内市场步入传统淡季,叠加中美关税悬而未决构成双重压制;另一方面,高铝价对消费的负反馈效应持续显现。行业实质性回暖需等待贸易政策明朗化及成本端压力有效缓解。

铝板带:本周铝板带龙头企业开工率环比上周下降1.2个百分点至63.8%。周内铝价仍处高位,下游客户提货情况仍不乐观,成品库存水平高位运行。7月将至,国内汽车、电子等消费板块等铝板带开工率支撑大头支撑亦传出减产计划,铝板带市场需求预估再下一个台阶,供大于求环境下更多企业被迫减产,个别龙头企业也小幅下调开工率,与此同时新一轮价格战随时可能掀起,但部分企业自开春以来以价换量,价格贴近成本线运行,恐难以承担再度降价的风险。综上所述,去化不良的产成品库存、需求持续转弱的背景下,预计铝板带企业开工率将震荡下行。

铝线缆:本周铝线缆龙头企业开工率61.8%,较上周下降1.4%,行业开工仍在下降。据头部企业反馈,今年上半年以来订单表现较好,中标订单频频落地,在手订单支撑较足。但当国网匹配订单速度仍较较慢,再加上铝价持续高位运行,当前生产仅满足短期内的刚需交货,采购节奏明显放缓,企图达到原料成品库存双降的目的。华南地区线缆企业表示近期开工略有增量,主要涉及到南网交货及订单匹配机制的影响。此外,本月订单已于六月中上旬集中完成开标,中下旬以来新增订单有所下降,但鉴于前期订单的集中落地,企业亦需要时间消化在手积压订单,因此需重点关注8月后输变电等订单的交货周期状况,预计短期内铝线缆开工率仍维持偏弱运行。

铝型材:本周全国型材开工率环比小幅下降2.5个百分点至50.0%。建材板块,样本企业整体开工较上周下滑。据SMM调研了解,本周中原、华南及华东地区头部企业均反馈新增订单增长乏力,仅维持在手订单的生产,开工率因此下行。山东部分中小型建筑型材企业反馈,尽管本周铝价下滑,但其客户观望情绪仍然浓厚,其反馈下游客户在预期要下跌时认为越早下单越容易下在高点,客户普遍倾向预期价格跌至底部下单。本周工业型材开工较上周小幅回落,本周光伏边框样本企业反馈其正与组件厂谈下个月的合作,华东、西南及河北地区部分头部光伏边框型材企业反馈下月订单预计走低,本周生产订单没法与下月订单衔接,叠加部分加工企业预计光伏边框加工费或进一步下滑,企业盈利能力或进一步压缩,开工率回落。汽车型材方面,部分华东及中原大型及中型样本企业反馈受部分主机厂去库受阻,生产速度放缓影响,新增订单乏力,叠加在手订单不足影响,其开工率降至50%左右的水平,尽管相关企业积极洽谈新合作,但尚未落实。其他工业材生产企业如轨道交通、电力管道本周开工基本与上周持平,主要原因系其订单以老客户长单为主,客源较为稳定。整体来看,受消费淡季影响,铝型材整体开工下滑明显,SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率环比上周小幅下降1.1个百分点至69.6%。周内铝箔市场需求持续下滑,分产品看,包装箔自4月以来需求直线下滑的同时深陷价格战泥潭、空调箔生产规模虽大,开工率依赖“以价换量”的支撑,电池箔下游亦传出减产计划,订单同样有所下滑。综合来看近期铝箔市场需求整体转弱,料将带动开工率逐渐下移。

再生铝合金:本周再生铝龙头企业开工率持稳于53.6%。龙头企业虽能维持正常生产,但受制于需求淡季、供应压力及原料成本高企,行业整体开工率仍小幅回落。即将进入7月,淡季效应持续,且低价货源冲击下加剧市场竞争,叠加终端车企因高温假期或库存压力或下调产量,预计将进一步抑制再生铝厂开工水平。短期看,行业开工率或延续小幅下行趋势,重点关注原料供应及需求变动。

(SMM铝组)