下载App

下载App

铝锭累库苗头初现 后市关注下旬关键节点【SMM分析】

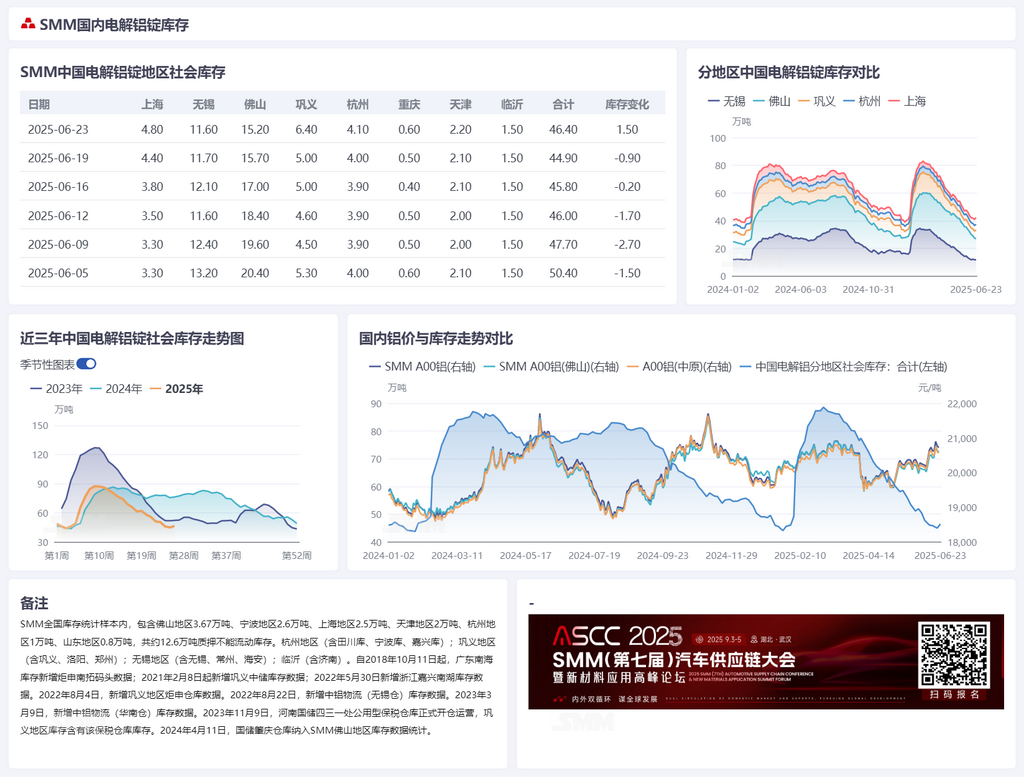

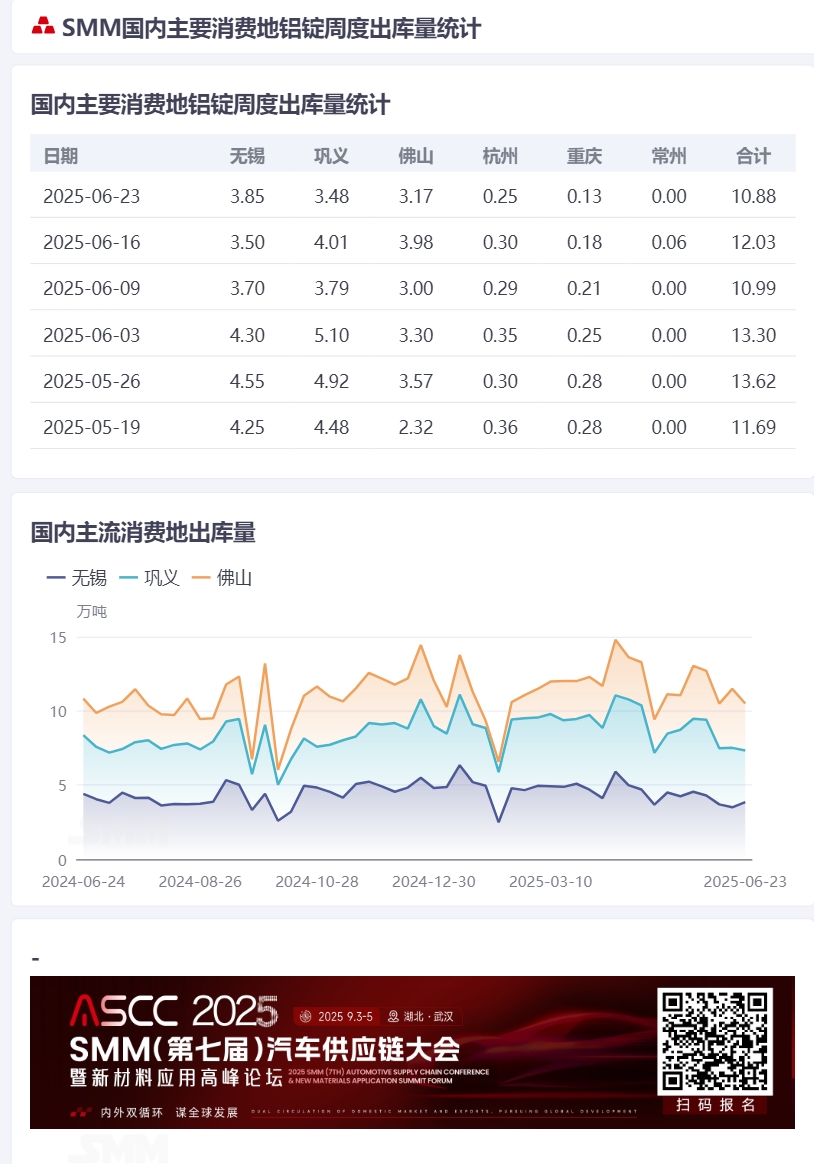

据SMM统计,6月23日国内主流消费地电解铝锭库存46.4万吨,较上周四增加1.5万吨,环比上周一增加0.6万吨。出库方面,近一周国内主要消费地铝锭周度出库量为10.88万吨,环比下降1.15万吨。尽管上周四国内铝锭库存离44万吨的年内库存低位仅仅一步之遥,但周末过后......

据SMM统计,6月23日国内主流消费地电解铝锭库存46.4万吨,较上周四增加1.5万吨,环比上周一增加0.6万吨。出库方面,近一周国内主要消费地铝锭周度出库量为10.88万吨,环比下降1.15万吨。尽管上周四国内铝锭库存离44万吨的年内库存低位仅仅一步之遥,但周末过后,随着在途货的集中抵达,叠加近期受高铝价的抑制作用下出库表现走弱,今日的铝锭库存统计有累库出现,且创下月内最大增幅,引发市场关注和担忧。其中,巩义地区受下游刚需提货明显走弱、进口货源消耗困难和西北货源集中到货的影响,累库量达1.4万吨,成为本周国内整体累库的主要因素。

SMM认为,铝价持续高企抑制消费,叠加下游淡季氛围愈加浓厚,各类终端需求均表现疲弱,铝棒去库乏力率先确认累库拐点,而根据以往规律,国内铝锭库存拐点一般晚于铝棒库存拐点的2-3周出现。因6月国内铝水比例仍有小幅冲高预期,故SMM预计,短期国内铸锭量整体仍然偏低支撑下库存预计维持去化趋势。但因小部分铝厂有增加铸锭的预期,近期西北供应和发运已有小幅增加苗头,以及由于价差因素区域间转运,近期到货增量已对华东地区造成明显压力,流通货源紧张的局面或得到一定缓解。

展望后市,近期铝价高位偏强运行,对淡季下国内需求必然造成一定的抑制作用,出库量有走弱预期,致使下半月国内整体去库面临放缓压力,同时进口货源的扰动也不容忽视。在淡季转累库信号明朗之前,需密切关注6月下旬的关键节点,国内铝锭库存是否会出现连续累库,以确定国内铝锭累库拐点是否能够真正到来。