下载App

下载App

在途持续施压叠加出库疲软 国内铝锭库存低位优势渐消退【SMM分析】

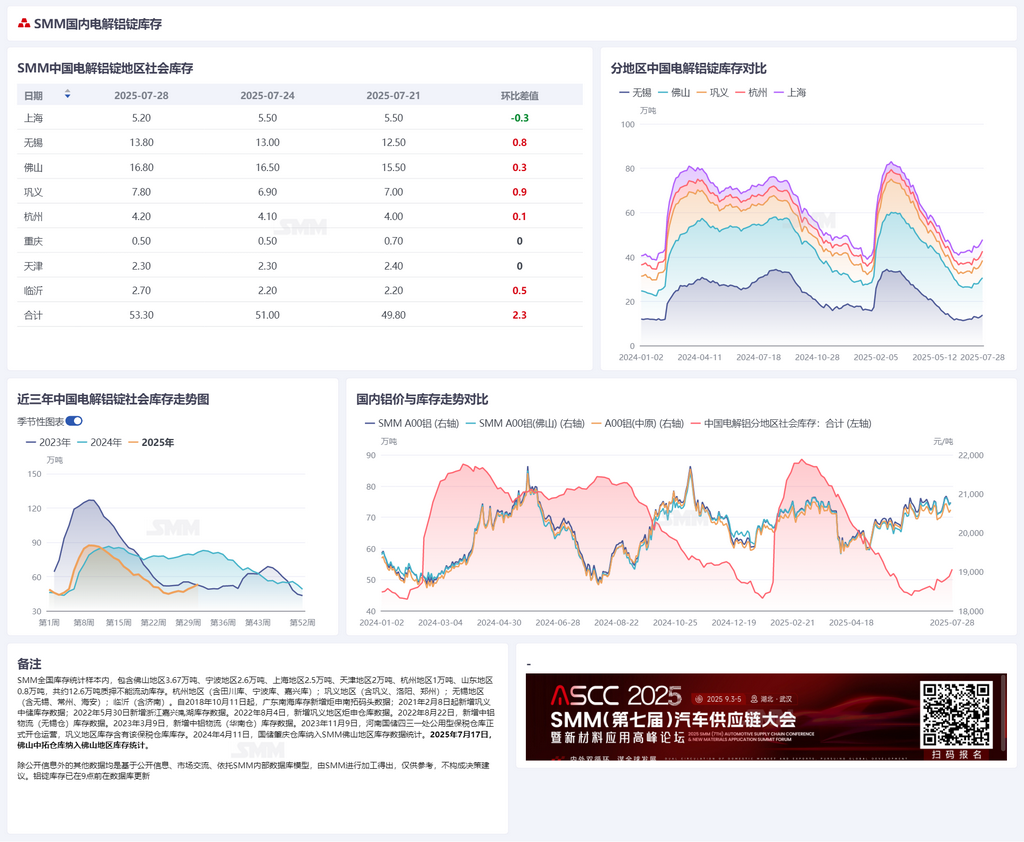

据SMM统计,7月28日国内主流消费地电解铝锭库存53.30万吨,较上周四增加2.3万吨,环比上周一增加3.5万吨。同比来看,国内铝锭库存失去近三年同期低位的优势位置,虽较去年同期仍下降28.1万吨,但较2023年同期相比已增加0.8万吨。出库方面,近一周国内主要消费地铝锭周度出库量为9.25万吨,环比大幅下降1.57万吨,排除今年年初春节假期当周的影响,出库数据已创出年内新低。进入7月下旬,因月内铝水比例下降造成国内铝锭供应压力不减,各地铝锭在途货量继续维持偏高水平,国内累库趋势仍然延续,7月底暂时预计......

据SMM统计,7月28日国内主流消费地电解铝锭库存53.30万吨,较上周四增加2.3万吨,环比上周一增加3.5万吨。同比来看,国内铝锭库存失去近三年同期低位的优势位置,虽较去年同期仍下降28.1万吨,但较2023年同期相比已增加0.8万吨。出库方面,近一周国内主要消费地铝锭周度出库量为9.25万吨,环比大幅下降1.57万吨,排除今年年初春节假期当周的影响,出库数据已创出年内新低。进入7月下旬,因月内铝水比例下降造成国内铝锭供应压力不减,各地铝锭在途货量继续维持偏高水平,国内累库趋势仍然延续,7月底暂时预计将累库至55-60万吨。

分地区来看,巩义地区前期受地区价差影响,预期和实际到货偏少,库存压力有限,青海地区货源虽有增量,但以汽运入厂为主,且近期汽运成本下降,新疆地区货源汽运发出比例亦有增加。但据当地仓库最新反馈,青海地区货源近一周发运量和入库量有所增加,集中到货使得本周一累库0.9万吨,成为周末累库最多的地区。同时,目前新疆地区货源的主要目的地以华东为主,叠加北方地区铝锭供应充足,华东地区近期到货量和累库压力或将持续增大。值得注意的是,随着西南地区铝锭供应增量较为明显,7月下半月以来佛山地区已成为国内各主流消费地的累库主力。不过,随着广西地区部分前期停减产的棒厂重新复产,7月底8月初华南地区到货压力或将略微减轻。

展望后市,因月内铝水比例下降造成国内铝锭供应压力不减,各地铝锭在途货量继续维持偏高水平,同时在排除年内假期因素后,近一周出库数据创出年内新低,供强需弱影响下短期内铝锭累库格局未改,连续累库或将有望延续至8月合约交割前夕(即8月中),叠加国内铝锭库存低位优势渐消退,对未来半月的铝价表现或将造成明显压力。不过,考虑到即将进入8月,随着“金九银十”临近铝水比例或有重新升高的预期,叠加下游对当前价格适应度有所提升,在铝价高位回落后累库节奏或将边际放缓,需重点关注到货集中性与下游需求释放的节奏。