下载App

下载App

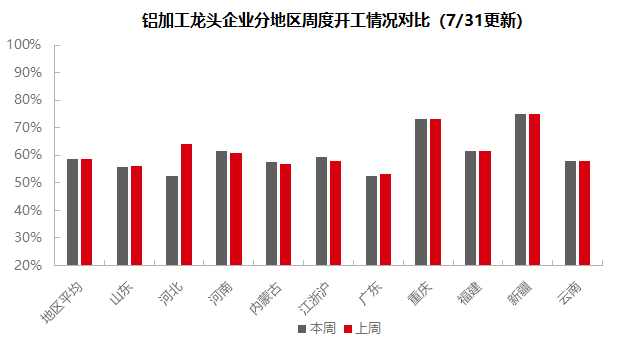

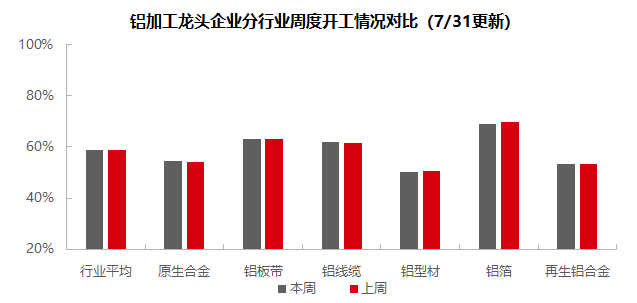

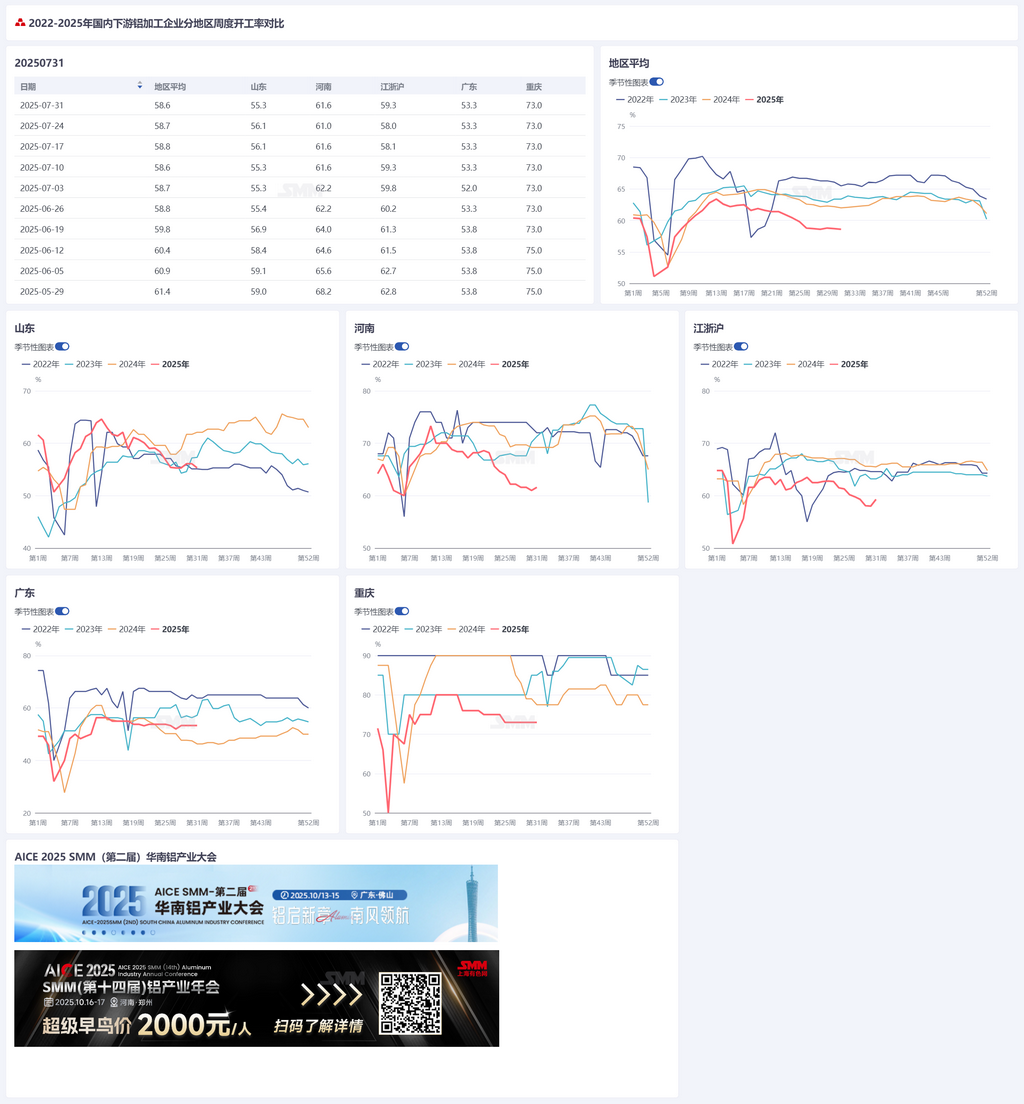

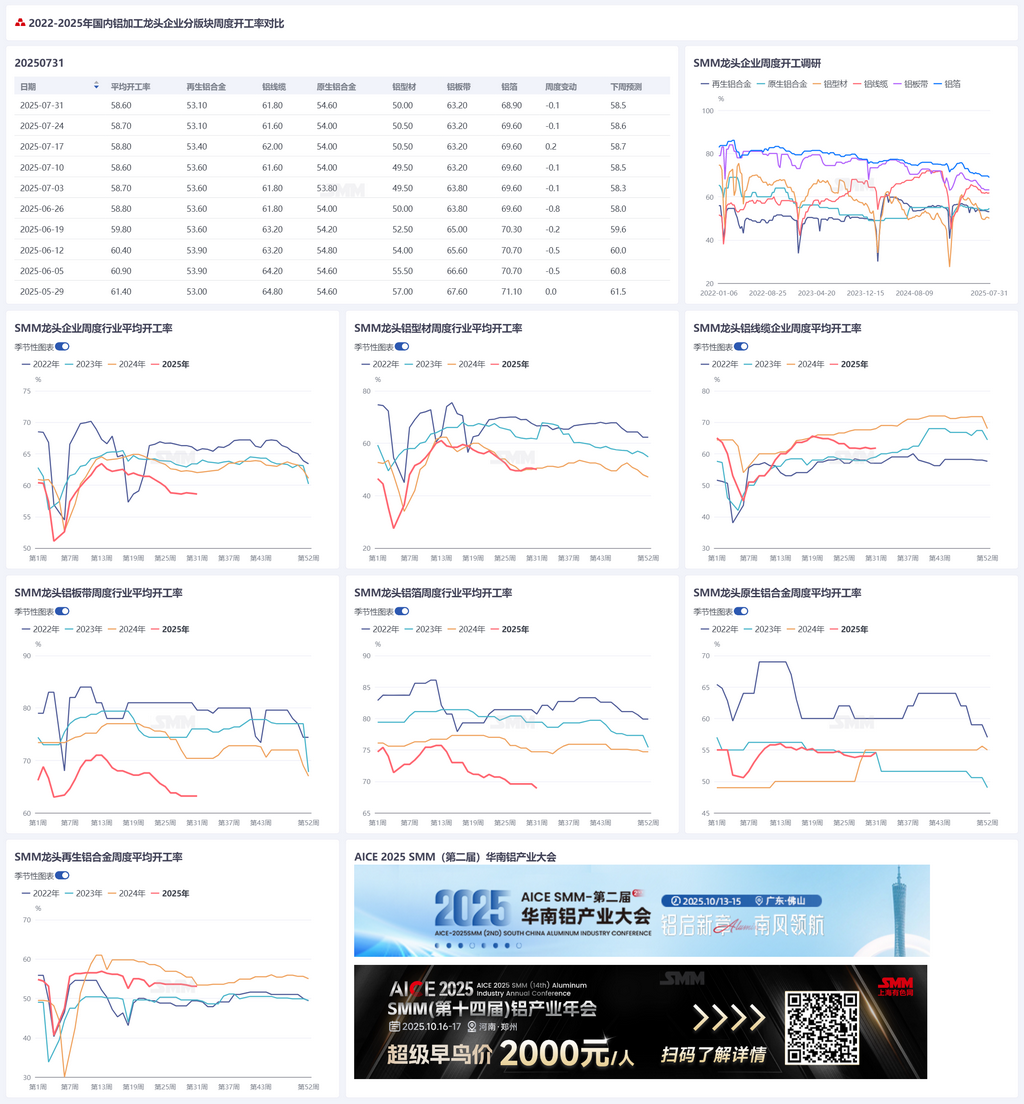

铝加工开工率接续下调至58.6% 淡季压制持续 铝加工开工弱稳运行 【SMM下游周度调研】

【SMM铝下游周度调研:铝加工开工率接续下调至58.6% 淡季压制持续 铝加工开工弱稳运行 】本周国内铝下游加工龙头企业开工率环比微降0.1个百分点至58.6%。SMM预计下周铝加工开工率或微降0.1个百分点至58.5%,行业弱稳格局难破。

2025年7月31日讯:

本周国内铝下游加工龙头企业开工率环比微降0.1个百分点至58.6%。分板块看:原生合金在铝水调配政策支撑下维持弱稳(54.0%),但受制于淡季需求疲软、高铝价负反馈及关税不确定性三重压力,实质性回暖需待政策与成本压力缓解;铝板带(63.2%)因铝价回落至20600元/吨附近刺激部分提货,企业去库计划完成缓解库存压力,但限电限产扰动下开工率仍将低位运行;铝线缆(61.8%)因电网交货需求边际回升,但企业订单分化明显,预计8月随工程施工推进缓慢回暖;铝型材(50.0%)受建筑终端低迷拖累新增订单偏弱,工业材中光伏订单支撑部分区域开工,整体淡季承压;铝箔(68.9%)受空调终端检修计划传导及新能源购置税政策预期悲观影响,需求平淡加剧低位运行态势;再生铝合金(53.1%)持续面临原料短缺与利润倒挂压力,淡季成交清淡压制开工上行空间。SMM预计下周铝加工开工率或微降0.1个百分点至58.5%,行业弱稳格局难破。

原生合金:本周原生铝合金行业开工率再度录得54.0%,已连续两周持稳。7月下旬尽管仍处于传统淡季,但在铝水合金化政策托底下,富余铝水转向内需相对稳定的原生铝合金生产,为其开工率提供结构性支撑,短期内行业维持“铝水调配主导、铝价抑制需求”的博弈格局,开工率或将持续呈现弱稳态势。下半年,国内原生铝合金行业开工率或将维持相对稳定,但面临传统淡季需求乏力、高铝价负反馈叠加关税不确定性三重压力下,原生铝合金及铝轮毂产业弱稳格局难破,尽管近期出口量数据实际表现好于预期,但后者出口状况仍有深度调整可能,实质性回暖需待政策明朗及成本压力缓解。

铝板带:本周铝板带龙头企业开工率录得63.2%。本周铝价重心回落至20600元/吨附近,下游客户提货情绪有所回升,各家铝板带企业7月去库计划完成情况基本达到预期,库存压力得到一定缓解。另一方面,受高温天气影响,部分地区已开启限电限产,企业开工率有所影响,但板带重镇暂未收到实质性反馈。后续铝板带开工率将维持低位运行。

铝线缆:本周铝线缆龙头企业开工率61.8%,环比上周上涨0.2%,周内开工表现稳中回升。近一周部分企业反馈因电网交货的需求,开工用铝量存在部分增量,但部分企业反馈8月份出货量存在下降预期,企业之间表现存在分化,主因企业之间存在订单及交货时间存在差异,但是也侧面反馈当前行业仍未正式进入集中交货阶段。订单方面,近一周并没有中标结果公示,企业以存量订单生产为主,预计第三季度将有新增中标结果陆续公布。SMM认为,短期内铝线缆开工率仍在低位徘徊运行,考虑到9月份逐渐进入工程施工阶段,预计8月份开工率将进入缓慢回升周期。

铝型材:本周全国型材开工率环比小幅下滑0.5个百分点至50%。尽管铝价近期有所回调,但依旧难掩传统淡季需求走弱的影响。分板块来看,工业材板块本周开工率有所下滑,主要系光伏型材企业整体反馈在手订单量不足,叠加目前加工费过低,企业盈利空间有限,企业接单生产积极性不高;汽车型材呈现稳中偏弱的趋势,淡季氛围依旧。此外,部分企业反馈订单情况一般,对后续持续性感到担忧,并且下月订单承接面临挑战。据SMM调研,安徽地区和河北地区企业反馈接到光伏组件厂新订单并延续至八月,带动相关企业开工率持稳。建筑型材受终端需求持续走弱影响,企业普遍反馈建材新增订单量均偏小,部分企业正在往工业型材转型。SMM将继续密切关注各领域的订单执行情况,并及时向市场反馈最新动态。

铝箔:本周铝箔龙头企业开工率环比上周下降0.7个百分点至68.9%。分产品来看,空调终端即将迎来大规模暑期设备检修计划,将传导至上游空调箔材料供应商相应做出减产。电池箔钎焊箔方面维稳生产,但部分业内人士对下半年尤其第四季度预期较为悲观,源系2026年取消新能源汽车购置税减免优惠所致。总体而言,目前各企业普遍反馈需求平淡无奇,行业开工率低位运行。预计短期铝箔行业开工率将继续保持低位运行态势。

再生铝合金:本周再生铝龙头企业开工率较上周持平,维持于53.1%水平。周内废铝及铜价小幅下跌,同时工业硅价格结束此前涨势同步走弱,共同驱动ADC12综合成本下行,理论生产亏损空间虽收窄,但行业仍持续承受原料采购困难与生产利润深度倒挂的双重压力。需求端方面,市场淡季特征日益强化,铝价重心虽小幅回落,但整体仍徘徊于高位区间,下游采购意愿持续疲软,市场实际成交清淡。受原料供应持续短缺及生产亏损现状制约,叠加需求端减量压力延续,行业整体开工率延续下行趋势,然而样本大厂得益于规模效应及交付贸易商订单较多等支撑,生产运行相对稳定,所受冲击有限。短期行业开工率预计上行继续承压。

(SMM铝组)