下载App

下载App

高温淡季叠加需求疲软 铝加工开工率小幅下滑至58.7% 【SMM下游周度调研】

【SMM铝下游周度调研:高温淡季叠加需求疲软 铝加工开工率小幅下滑至58.7% 】高温淡季、铝价高企、利润空间不足、下游需求疲软等因素影响下,本周铝加工行业开工环比上周下降0.1个百分点至58.7%..

2025年7月3日讯:

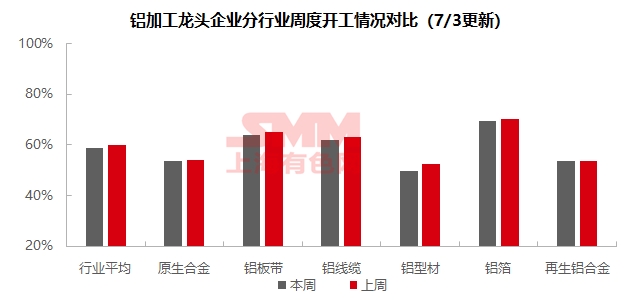

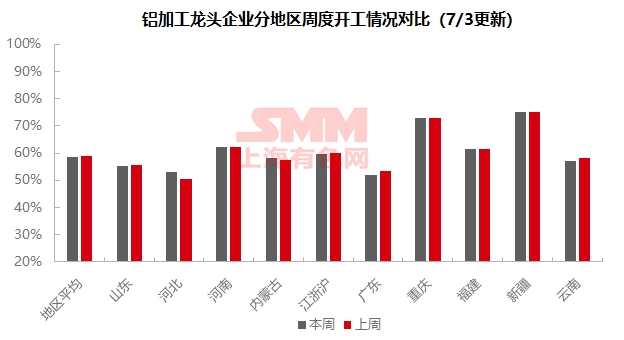

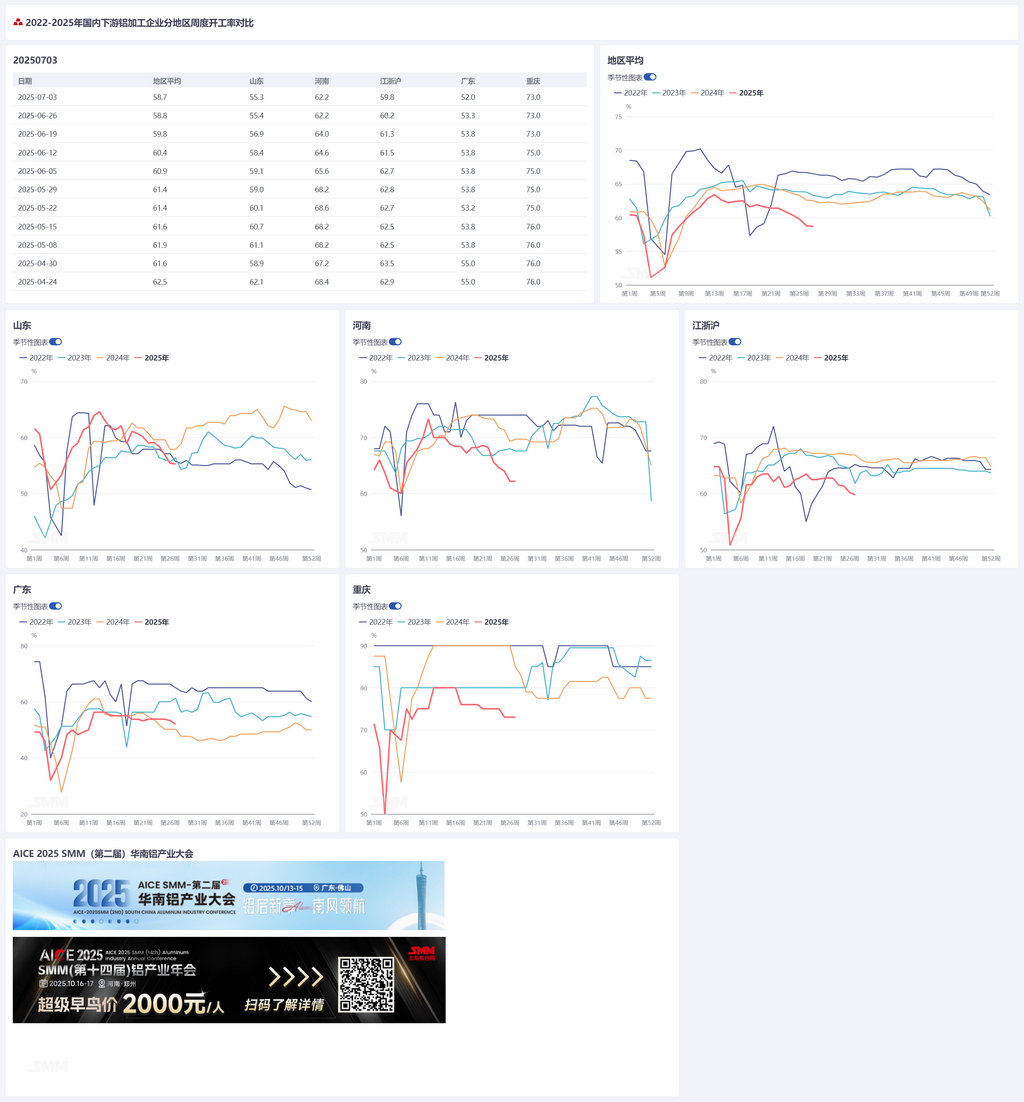

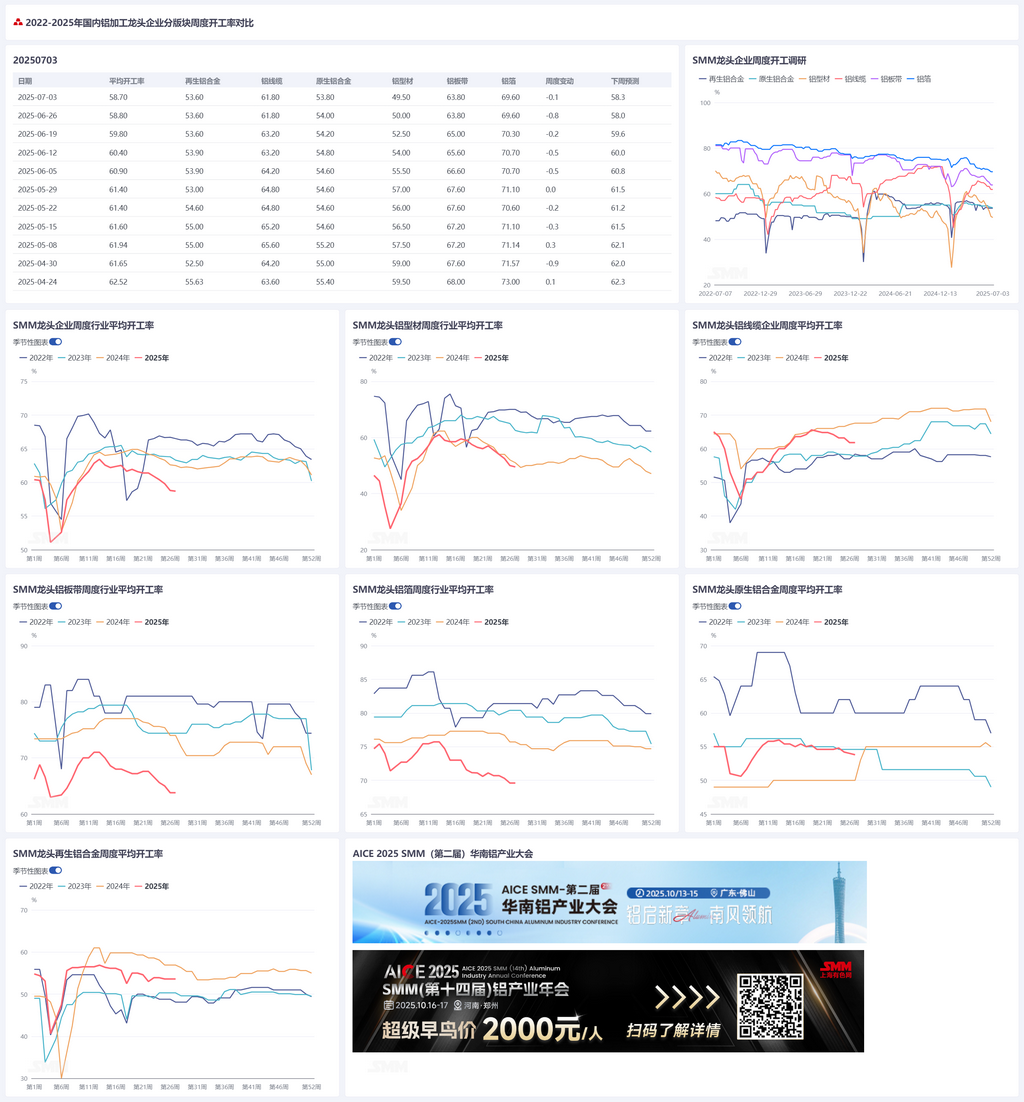

高温淡季、铝价高企、利润空间不足、下游需求疲软等因素影响下,本周铝加工行业开工环比上周下降0.1个百分点至58.7%。分板块看:原生合金领域,本周尽管铝水合金化任务及铝棒转产策略持续提供边际支撑,但淡季背景下企业扩张意愿低迷,增产动能受限,开工率或持续走弱;铝板带领域,生产企业面对订单不足库存高企的窘境下主动减产,行业性整体开工承压;铝线缆领域7月订单仍持悲观态度,但但下半年国网订单交货预期仍然向好,对后续开工或有一定提振作用;受消费淡季影响,铝型材企业普遍新增订单乏力,叠加加工费内卷严重,企业开工承压;铝箔领域,受传统消费淡季背景影响下,终端需求短期内回暖无望,开工率或将继续下滑;再生铝合金板块,其需求端及成本端承压加剧,部分再生铝企业采取短期停炉检修或下调产量的措施。SMM预计下周下游铝加工周度开工率或环比下降0.4个百分点至58.3%。

原生合金:本周原生铝合金行业开工率环比微降0.2个百分点至53.8%,弱稳态势延续。尽管铝水合金化任务及铝棒转产策略持续提供边际支撑,但受制于终端需求疲软、新增订单不足、利润空间微薄以及高温假期临近等多重压制,企业扩张意愿低迷,增产动能受限。叠加7月9日中美关税最后期限逼近带来的不确定性,行业实质性回暖仍需等待贸易政策明朗化及成本压力有效缓解,SMM预计短期内行业将延续"铝水调配主导、需求拖累明显"的博弈格局,开工率或呈现持续走弱态势。

铝板带:本周铝板带龙头企业开工率录得63.8%。本周铝价仍处高位,下游客户观望情绪仍旧浓郁,成品库存去化不良。终端需求持续疲弱,尤其汽车、电子等主力消费板块开始展露疲态,新增订单量萎缩。加工费方面,巩义地区由于库存挤压,铸轧卷加工费已普遍击穿成本线,相比旺季直接腰斩,已无更多空间以价换量,生产企业面对订单不足库存高企的窘境下主动减产。 龙头企业虽努力调整结构维稳,但行业整体开工率承压明显。随着产成品库存高企及传统淡季深入,叠加铝价高温的情况下,短期内铝板带开工率料将继续下行。

铝线缆:本周铝线缆龙头企业开工率61.8%,持平与上周。据企业反馈,对于当前价格存在畏高情绪,企业目标仍集中于降低原料成品库存,行业开工情绪并没有出现回暖。同时,企业对于7月订单预期持悲观态度,终端提货节奏仍有减慢节奏。展望后市,虽然当前企业开工偏弱,但在积压订单支撑下开工仍能得到保持,开工率往下空间相对有限,虽然7月预期偏弱,但下半年国网订单交货预期仍然向好,对后续开工或有一定提振作用,预计短期内铝线缆开工率仍维持偏弱运行。

铝型材:本周全国型材开工率环比小幅下降0.5个百分点至49.5%。建材板块,样本企业整体开工较上周小幅下滑。据SMM调研了解,本周中原、华南及华东地区头部企业均反馈新增订单增长乏力,叠加喷涂及隔热断桥加工费持续下行,企业利润承压,本周建材开工率再度下行至40%左右。本周工业型材开工较上周小幅回落,本周华东、西南及河北地区部分头部光伏边框型材企业反馈7月首周订单较为饱和,在手订单给予开工率一定支撑,少数厂家开工率较上周小幅上行。但后续订单不确定性较大,减产风险仍存,预计7月中旬开工减弱。汽车型材方面,进入7月,部分华东及中原大型及中型样本企业反馈行业淡季氛围浓厚,本周新增订单仍显乏力,但少数华东企业反馈其外资订单较为饱和,企业开工持稳在60%左右。与此同时,华东部分前期建材转工业材的企业反馈工业材内卷严重,企业经过多方面衡量,决定关停工业材产线,并进行人员优化。整体来看,受消费淡季影响,铝型材企业普遍新增订单乏力,企业开工承压,SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得69.6%,铝箔市场整体需求延续弱势,行业开工率持续承压下行。分产品看,包装箔需求疲软且深陷价格竞争,空调箔规模较大但依赖“以价换量”勉强维持,电池箔方面虽部分企业增产但下游亦传出减产计划致订单转弱,难以对冲整体颓势。时值7-8月传统消费淡季,终端需求回暖无望,预计短期铝箔行业开工率将继续保持下滑态势。

再生铝合金:本周再生铝龙头企业开工率持稳于53.6%。进入7月,再生铝需求端承压明显,高温淡季、铝价高企等因素持续冲击下游订单,部分压铸企业开启降产。成本端压力同步加剧,废铝、硅、铜等核心原料价格集体上行,持续推高 ADC12 原料成本,而产品售价难以同步跟进,导致行业理论亏损进一步扩大,企业生产经营压力显著增加。受废铝供应短缺与市场需求疲软的双重挤压,部分再生铝企业采取短期停炉检修或下调产量的措施,不过样本龙头企业仍能维持当前生产规模,但后续开工率面临下行压力。

(SMM铝组)

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

5张

5张